11/07/2021

Od 2019 roku polskie przepisy podatkowe, w ślad za dyrektywą DAC6, wprowadziły rewolucję w transparentności podatkowej, nakładając na określone podmioty obowiązek raportowania schematów podatkowych. Celem tych regulacji jest walka z agresywną optymalizacją podatkową i zwiększenie kontroli nad transakcjami mogącymi prowadzić do unikania opodatkowania. Zrozumienie tych przepisów jest kluczowe dla przedsiębiorców, doradców podatkowych i księgowych, aby uniknąć poważnych konsekwencji finansowych i prawnych.

- Co to jest Schemat Podatkowy? Definicja i Kryteria

- Kto Jest Kim w Świecie Schematów Podatkowych? Promotor, Korzystający i Wspomagający

- Kto Konkretnie Musi Raportować Schematy Podatkowe? Obowiązki Raportowania

- Czy Każdy Schemat Podatkowy Podlega Raportowaniu? Kryteria Raportowania Schematów Krajowych i Transgranicznych

- Konsekwencje Niedopełnienia Obowiązku Raportowania Schematów Podatkowych – Wysokie Sankcje

- Czy Biuro Rachunkowe Musi Raportować Schematy Podatkowe? Rola Biura Rachunkowego jako Wspomagającego

- Wewnętrzna Procedura MDR – Kto Musi Ją Posiadać i Co Powinna Zawierać?

- Pytania i Odpowiedzi (FAQ) dotyczące Schematów Podatkowych

- Czy kryterium głównej korzyści musi być spełnione łącznie z ogólnymi cechami rozpoznawczymi?

- Czy osoba fizyczna prowadząca jednoosobową działalność gospodarczą musi posiadać procedurę MDR?

- Co to jest Numer Schematu Podatkowego (NSP)?

- Czy standardowe usługi księgowe mogą być uznane za schemat podatkowy?

Co to jest Schemat Podatkowy? Definicja i Kryteria

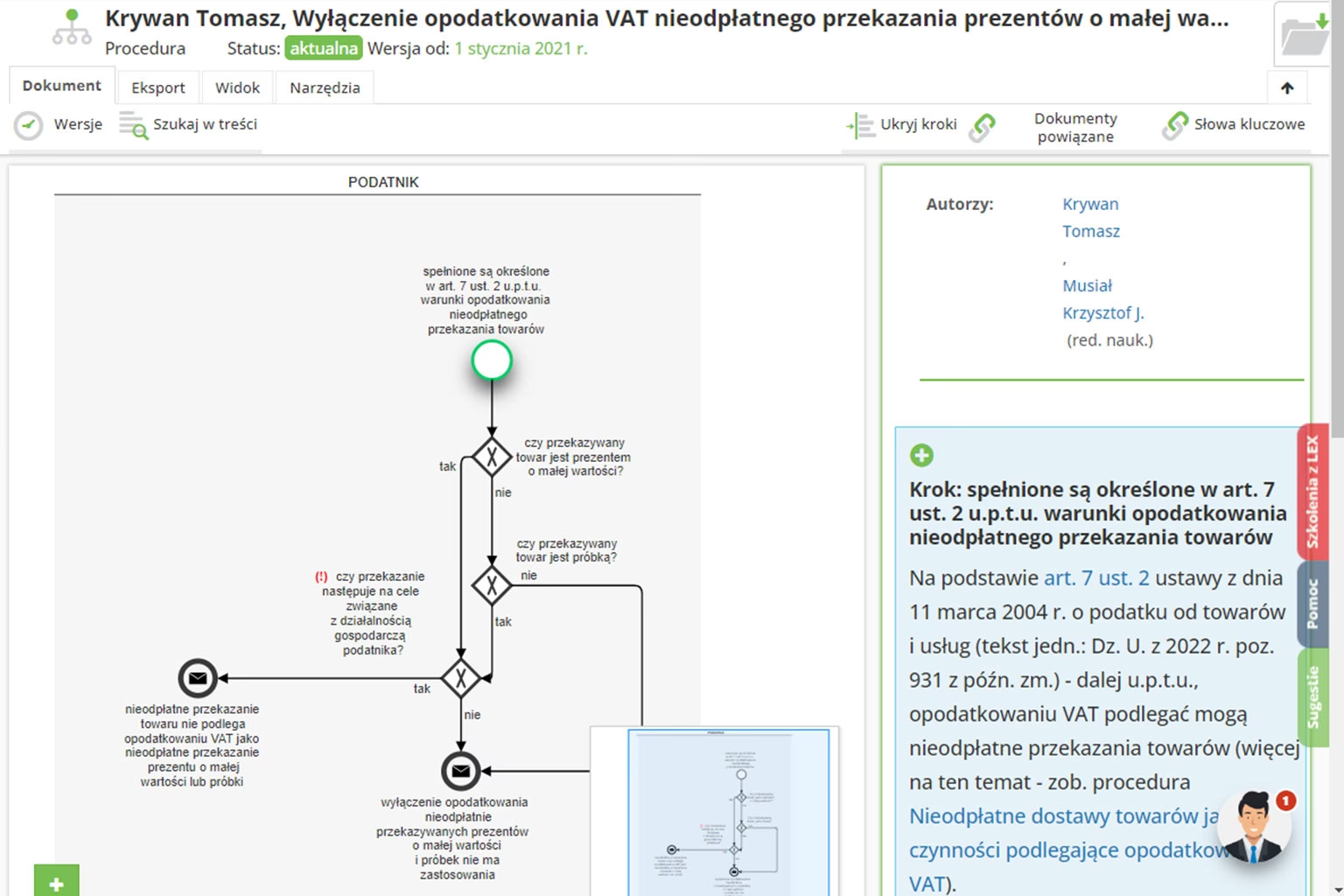

Zgodnie z definicją ustawową, schemat podatkowy to uzgodnienie, które spełnia łącznie dwa warunki: kryterium głównej korzyści oraz posiada co najmniej jedną ogólną, szczególną lub inną cechę rozpoznawczą. Kryterium głównej korzyści jest spełnione, gdy racjonalnie działający podmiot, kierując się celami innymi niż podatkowe, wybrałby inne rozwiązanie, które nie generowałoby korzyści podatkowej, a ta korzyść jest głównym lub jednym z głównych celów uzgodnienia.

Mówiąc prościej, schemat podatkowy to legalne działanie, które w zgodzie z przepisami podatkowymi, prowadzi do obniżenia zobowiązań podatkowych, a głównym lub jedynym celem jego zastosowania jest właśnie osiągnięcie tej korzyści podatkowej. Przykładem może być leasing operacyjny, który, jak wskazuje ING Lease, potencjalnie może być uznany za schemat podatkowy, ponieważ pozwala na szybsze zaliczenie wydatków do kosztów uzyskania przychodów niż w przypadku amortyzacji, co zmniejsza podstawę opodatkowania.

Kto Jest Kim w Świecie Schematów Podatkowych? Promotor, Korzystający i Wspomagający

Przepisy MDR (Mandatory Disclosure Rules) wyróżniają trzy kluczowe role w kontekście schematów podatkowych:

- Promotor: To osoba fizyczna lub prawna, która opracowuje, oferuje, udostępnia, wdraża lub zarządza wdrażaniem uzgodnienia. Promotorem może być doradca podatkowy, adwokat, radca prawny, ale w pewnych okolicznościach również księgowy, bank lub inna instytucja finansowa.

- Korzystający: To podmiot, który czerpie korzyści podatkowe z danego schematu. Jest to przedsiębiorca lub inna jednostka, która wdraża uzgodnienie lub jest do tego przygotowywana.

- Wspomagający: To osoba, która, zachowując należytą staranność, wspomaga opracowanie, wprowadzenie do obrotu, organizację, udostępnienie do wdrożenia lub nadzorowanie wdrożenia uzgodnienia. Wspomagającym może być biegły rewident, notariusz, biuro rachunkowe, księgowy, dyrektor finansowy, bank lub inna instytucja finansowa, a także ich pracownicy.

Ważne jest rozróżnienie tych ról, ponieważ od nich zależą obowiązki raportowania.

Kto Konkretnie Musi Raportować Schematy Podatkowe? Obowiązki Raportowania

Pierwszym podmiotem zobowiązanym do raportowania jest promotor. To na nim spoczywa główny ciężar identyfikacji i zgłoszenia schematu podatkowego do Szefa Krajowej Administracji Skarbowej (KAS). Jeżeli promotor nie dopełni tego obowiązku, odpowiedzialność przechodzi na korzystającego, a w dalszej kolejności na wspomagającego.

Kolejność obowiązków raportowania wygląda zatem następująco:

- Promotor

- Korzystający (jeśli promotor nie raportuje)

- Wspomagający (jeśli promotor i korzystający nie raportują)

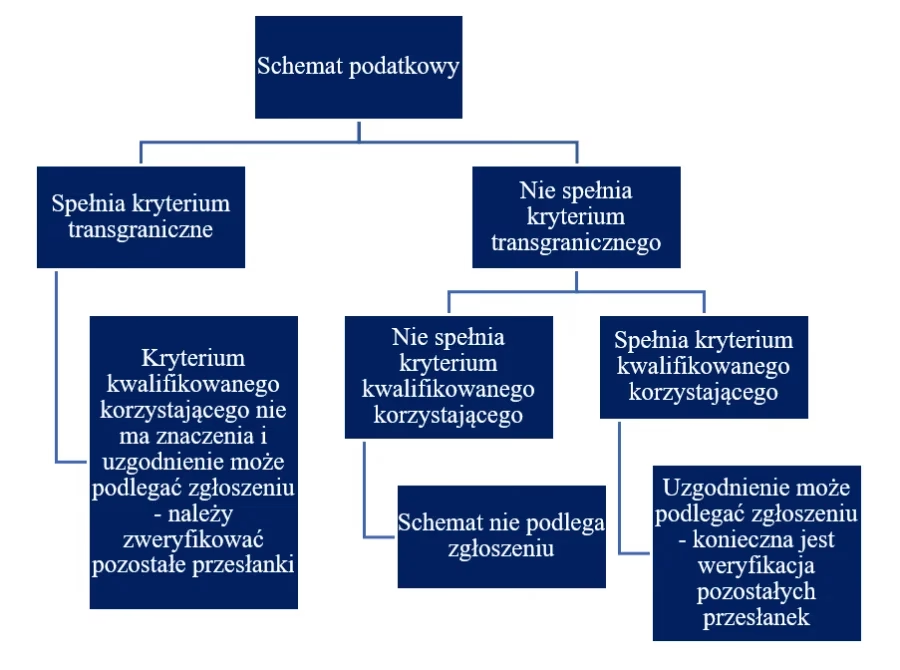

Czy Każdy Schemat Podatkowy Podlega Raportowaniu? Kryteria Raportowania Schematów Krajowych i Transgranicznych

Nie każdy schemat podatkowy wymaga zgłoszenia. Przepisy rozróżniają schematy krajowe i transgraniczne, a kryteria raportowania różnią się w zależności od ich rodzaju.

Schematy Krajowe – Progi Raportowania

Aby schemat krajowy podlegał raportowaniu, muszą być spełnione łącznie następujące warunki:

- Przychody, koszty lub suma aktywów korzystającego przekraczają 10 milionów euro, LUB

- Schemat dotyczy praw lub rzeczy o wartości powyżej 2,5 miliona euro, LUB

- Korzyść podatkowa przekracza 5 milionów złotych rocznie.

Jeżeli którykolwiek z tych progów nie zostanie przekroczony, schemat krajowy nie podlega obowiązkowi raportowania (o ile nie spełnia kryterium transgranicznego).

Schematy Transgraniczne – Brak Progów Raportowania

W przypadku schematów transgranicznych przepisy są znacznie bardziej restrykcyjne. Raportowaniu podlegają wszystkie schematy transgraniczne, bez względu na wielkość podmiotu czy wartość transakcji. Oznacza to, że nawet małe firmy, realizujące transakcje międzynarodowe, mogą być zobowiązane do raportowania schematów podatkowych.

Konsekwencje Niedopełnienia Obowiązku Raportowania Schematów Podatkowych – Wysokie Sankcje

Niezgłoszenie schematu podatkowego, gdy istniał taki obowiązek, niesie ze sobą poważne konsekwencje finansowe. Za niedopełnienie obowiązków raportowania MDR grozi kara grzywny w wysokości nawet do 10 milionów złotych. Wysokość kary może być dotkliwa, dlatego tak ważne jest świadome podejście do przepisów MDR i terminowe wywiązywanie się z obowiązków raportowania.

Czy Biuro Rachunkowe Musi Raportować Schematy Podatkowe? Rola Biura Rachunkowego jako Wspomagającego

Biuro rachunkowe potencjalnie może zostać uznane za wspomagającego w kontekście schematów podatkowych. Jednak standardowe biuro rachunkowe, prowadzone przez księgowego, który nie jest doradcą podatkowym, zazwyczaj nie świadczy usług doradztwa podatkowego. Brak uprawnień doradczych może wykluczać biuro rachunkowe z definicji wspomagającego w niektórych sytuacjach, szczególnie jeśli jego rola ogranicza się do standardowych usług księgowych.

Niemniej jednak, w przypadku, gdy biuro rachunkowe aktywnie uczestniczy w planowaniu transakcji klienta i udziela porad, które wykraczają poza standardowe usługi księgowe, ryzyko uznania za wspomagającego wzrasta. Każda sytuacja powinna być oceniana indywidualnie, z uwzględnieniem zakresu usług świadczonych przez biuro rachunkowe.

Wewnętrzna Procedura MDR – Kto Musi Ją Posiadać i Co Powinna Zawierać?

Oprócz obowiązku raportowania schematów podatkowych, znaczna część przedsiębiorców jest zobowiązana do posiadania wewnętrznej procedury MDR. Ten obowiązek dotyczy szerszego grona podmiotów i może obejmować firmy, które nie będą składać formularzy MDR-1 i MDR-3. Co istotne, wiele firm powinno posiadać procedurę już od 1 stycznia 2019 roku.

Kto jest Zobowiązany do Posiadania Procedury MDR?

Obowiązek posiadania procedury MDR dotyczy podmiotów, które łącznie spełniają następujące warunki:

- Są osobą prawną lub jednostką organizacyjną nieposiadającą osobowości prawnej (np. spółki z o.o., spółki akcyjne, spółki komandytowe, fundacje, stowarzyszenia). Nie dotyczy osób fizycznych prowadzących jednoosobową działalność gospodarczą.

- Przychody lub koszty ustalone na podstawie ksiąg rachunkowych przekroczyły 8 mln zł w roku poprzedzającym dany rok obrotowy. Ważne: dotyczy to przychodów i kosztów bilansowych, a nie podatkowych.

- Podmiot występuje w charakterze promotora, zatrudnia promotorów lub wypłaca im wynagrodzenie. Z ostrożności należy przyjąć, że ten warunek jest spełniony, ponieważ każdy podmiot potencjalnie może wystąpić w roli promotora.

Wszystkie trzy warunki muszą być spełnione łącznie. Brak spełnienia któregokolwiek z nich zwalnia z obowiązku posiadania procedury.

Co Powinna Zawierać Wewnętrzna Procedura MDR?

Wewnętrzna procedura MDR powinna obejmować w szczególności:

- Określenie czynności lub działań podejmowanych w celu przeciwdziałania niewywiązywaniu się z obowiązku przekazywania informacji o schematach podatkowych.

- Środki stosowane w celu właściwego wypełnienia obowiązku przekazywania informacji o schematach podatkowych.

- Określenie zasad przechowywania dokumentów oraz informacji związanych z MDR.

- Określenie zasad zgłaszania przez pracowników potencjalnych naruszeń przepisów MDR.

- Określenie zasad upowszechniania wiedzy z zakresu MDR wśród pracowników.

Procedura powinna być dostosowana do charakteru, rodzaju i rozmiaru działalności firmy i zaakceptowana przez kadrę kierowniczą wyższego szczebla.

Sankcje za Brak Procedury MDR

Za brak wdrożenia lub niezastosowanie procedury MDR grozi kara pieniężna nałożona przez Szefa KAS, która może wynieść nawet 2 000 000 zł. Dodatkowo, w przypadku stwierdzenia przestępstwa skarbowego związanego z niedopełnieniem obowiązków MDR, kara może wzrosnąć nawet do 10 000 000 zł.

Pytania i Odpowiedzi (FAQ) dotyczące Schematów Podatkowych

Czy kryterium głównej korzyści musi być spełnione łącznie z ogólnymi cechami rozpoznawczymi?

Tak, aby uzgodnienie zostało uznane za schemat podatkowy, musi spełniać łącznie kryterium głównej korzyści oraz posiadać co najmniej jedną ogólną, szczególną lub inną cechę rozpoznawczą.

Czy osoba fizyczna prowadząca jednoosobową działalność gospodarczą musi posiadać procedurę MDR?

Nie, obowiązek posiadania procedury MDR dotyczy osób prawnych i jednostek organizacyjnych nieposiadających osobowości prawnej. Nie dotyczy osób fizycznych prowadzących jednoosobową działalność gospodarczą.

Co to jest Numer Schematu Podatkowego (NSP)?

Numer Schematu Podatkowego (NSP) to unikalny numer identyfikacyjny nadawany schematowi podatkowemu przez Szefa KAS po jego zgłoszeniu. Promotor, po otrzymaniu NSP, jest zobowiązany przekazać go korzystającemu.

Czy standardowe usługi księgowe mogą być uznane za schemat podatkowy?

Standardowe usługi księgowe, takie jak prowadzenie ksiąg rachunkowych czy sporządzanie deklaracji podatkowych, zazwyczaj nie są uznawane za schemat podatkowy, o ile nie są elementem szerszego uzgodnienia, którego głównym celem jest korzyść podatkowa.

Przepisy dotyczące schematów podatkowych są złożone i wymagają szczegółowej analizy w kontekście konkretnej działalności. W przypadku wątpliwości, warto skonsultować się z doradcą podatkowym, aby upewnić się, że firma prawidłowo wywiązuje się ze swoich obowiązków w zakresie MDR i unika potencjalnych sankcji.

Jeśli chcesz poznać inne artykuły podobne do Obowiązek Raportowania Schematów Podatkowych w Polsce, możesz odwiedzić kategorię Rachunkowość.