18/12/2023

W świecie finansów przedsiębiorstw, gdzie precyzja i przejrzystość danych są na wagę złota, raport kasowy wyłania się jako fundament prawidłowego zarządzania środkami pieniężnymi. Ten niepozorny dokument, często niedoceniany, stanowi kluczowe narzędzie w rękach księgowych i przedsiębiorców, umożliwiając kontrolę nad przepływem gotówki i zapewniając zgodność z wymogami prawnymi. Zrozumienie jego istoty, elementów składowych i zasad sporządzania jest niezbędne dla każdego, kto pragnie utrzymać finanse firmy w ryzach. W niniejszym artykule przyjrzymy się bliżej raportowi kasowemu, rozkładając go na czynniki pierwsze i wyjaśniając, dlaczego jest tak ważny w rachunkowości każdej firmy.

- Co to jest raport kasowy?

- Kto jest zobowiązany do sporządzania raportu kasowego?

- Jakie dokumenty są potrzebne do raportu kasowego?

- Jak wypełnić raport kasowy krok po kroku?

- Co powinien zawierać raport kasowy?

- Raport kasowy a wyciąg z kasy fiskalnej – różnice

- Dlaczego raport kasowy jest ważny?

- Najczęściej zadawane pytania (FAQ)

Co to jest raport kasowy?

Raport kasowy to podstawowy dokument księgowy, którego zadaniem jest rejestrowanie wszystkich operacji gotówkowych, jakie miały miejsce w kasie przedsiębiorstwa w określonym czasie. Najczęściej, okres ten obejmuje jeden dzień roboczy, ale może być również ustalony inaczej, na przykład tygodniowo lub miesięcznie, w zależności od wewnętrznych regulacji firmy. Jego głównym celem jest monitorowanie przepływu gotówki w firmie oraz stanowienie podstawy do prawidłowego księgowania operacji finansowych. Można go porównać do dziennika kasy, w którym skrupulatnie zapisuje się wszystkie wpływy i wypływy gotówki.

Kto jest zobowiązany do sporządzania raportu kasowego?

Obowiązek sporządzania raportu kasowego nie spoczywa na wszystkich przedsiębiorstwach. Dotyczy on firm, które w ramach swojej działalności regulują zobowiązania (przynajmniej częściowo) gotówkowo i przyjmują płatności od klientów w tej samej formie. Kluczowym czynnikiem jest tutaj częstotliwość operacji gotówkowych. Firmy, które sporadycznie operują gotówką, mogą nie być zobowiązane do regularnego raportowania kasowego. Częstotliwość sporządzania raportów kasowych jest zazwyczaj ustalana w instrukcji kasowej przedsiębiorstwa, jednak nie powinna być rzadsza niż raz w miesiącu. Ważne jest, aby każda firma, która prowadzi operacje gotówkowe, jasno określiła w swoich wewnętrznych przepisach zasady i częstotliwość sporządzania raportów kasowych.

Jakie dokumenty są potrzebne do raportu kasowego?

Aby raport kasowy był kompletny i prawidłowy, niezbędne jest zgromadzenie odpowiednich dokumentów potwierdzających przepływ środków pieniężnych. Dokumenty te dzielimy na:

- Dokumenty źródłowe: Są to pierwotne dowody dokonanych operacji gospodarczych. Najczęściej spotykane to faktury, rachunki, paragony fiskalne, dowody wpłat na konto bankowe, listy płac, wnioski o wypłatę zaliczek (np. na podróże służbowe). Dokumenty te stanowią podstawę do zapisów w raporcie kasowym.

- Zastępcze dowody księgowe: Są to specjalne dokumenty kasowe, które potwierdzają operacje wpłaty i wypłaty gotówki z kasy. Najważniejsze z nich to:

- KP (Kasa Przyjmie) - Dowód Wpłaty: Potwierdza wpływ gotówki do kasy. Wystawiany jest przy każdej wpłacie gotówki, np. od klientów, jako dopłata do kapitału, czy zwrot zaliczki.

- KW (Kasa Wyda) - Dowód Wypłaty: Potwierdza wypłatę gotówki z kasy. Wystawiany jest przy każdej wypłacie gotówki, np. wynagrodzeń, zaliczek, wypłat dla dostawców.

Wszystkie dowody księgowe muszą spełniać wymogi formalne określone w art. 21 ustawy o rachunkowości. Oznacza to, że powinny zawierać co najmniej:

- Określenie rodzaju dowodu i jego numer identyfikacyjny.

- Określenie stron transakcji (nazwy i adresy).

- Opis operacji gospodarczej i jej wartość.

- Datę dokonania operacji oraz datę wystawienia dowodu (jeśli są różne).

- Podpisy wystawcy dowodu oraz osoby, która otrzymała lub wydała składniki aktywów.

- Stwierdzenie sprawdzenia i zakwalifikowania dowodu do ujęcia w księgach rachunkowych (dekretacja) oraz podpis osoby odpowiedzialnej.

Jak wypełnić raport kasowy krok po kroku?

Wypełnienie raportu kasowego wymaga dokładności i systematyczności. Oto kroki, które należy wykonać:

- Dane firmy i numer raportu: Na początku raportu należy umieścić dane identyfikacyjne firmy (nazwa, adres, NIP, ewentualnie pieczęć). Następnie wpisujemy numer raportu kasowego. Numeracja może być ciągła lub odrębna dla każdej kasy, zgodnie z przyjętymi zasadami.

- Okres raportowania: Określamy, za jaki okres sporządzany jest raport (np. dzień, tydzień, miesiąc). Data powinna być wyraźnie zaznaczona.

- Stan kasy na początek okresu: Wpisujemy stan gotówki w kasie na początek okresu raportowania. Stan ten powinien być zgodny ze stanem kasy na koniec poprzedniego okresu.

- Wykaz operacji gotówkowych: To kluczowa część raportu. Należy chronologicznie wpisać wszystkie operacje gotówkowe, które miały miejsce w danym okresie. Dla każdej operacji należy podać:

- Numer kolejny operacji.

- Datę operacji.

- Treść operacji (krótki opis, np. "wpłata od klienta XYZ", "wypłata wynagrodzenia pracownikowi ABC").

- Numer dokumentu kasowego (KP lub KW) oraz numer dokumentu źródłowego (np. numer faktury).

- Numer konta księgowego, z którym powiązana jest operacja.

- Kwotę operacji (wpływ lub wypływ).

- Obroty kasy: Po wprowadzeniu wszystkich operacji, sumujemy oddzielnie kwoty wpływów i wypływów. Otrzymujemy obroty kasy w danym okresie.

- Stan kasy na koniec okresu: Obliczamy stan kasy na koniec okresu, dodając do stanu początkowego sumę wpływów i odejmując sumę wypływów. Stan ten powinien zostać zweryfikowany z faktycznym stanem gotówki w kasie (inwentaryzacja kasy).

- Załączniki: Należy podać liczbę załączonych dokumentów KP i KW, a także innych dokumentów źródłowych.

- Podpisy: Raport kasowy musi być podpisany przez kasjera, który go sporządził oraz zatwierdzony przez osobę upoważnioną (np. kierownika). Należy również wpisać datę sporządzenia i zatwierdzenia raportu.

Co powinien zawierać raport kasowy?

Podsumowując, raport kasowy powinien zawierać następujące elementy:

- Dane identyfikacyjne firmy.

- Numer raportu kasowego.

- Okres, za który jest sporządzany.

- Stan kasy na początek okresu.

- Szczegółowy wykaz operacji gotówkowych (data, opis, dokument, kwota).

- Obroty kasy (wpływy i wypływy).

- Stan kasy na koniec okresu.

- Informację o załącznikach (dokumenty KP, KW i źródłowe).

- Podpisy kasjera i osoby zatwierdzającej oraz daty.

Ważne jest, aby raport kasowy był sporządzany regularnie, dokładnie i rzetelnie. Tylko wtedy spełni swoją funkcję kontrolną i informacyjną.

Raport kasowy a wyciąg z kasy fiskalnej – różnice

Często mylone, raport kasowy i wyciąg z kasy fiskalnej, to dwa różne dokumenty o odmiennych celach i zakresie. Chociaż oba dotyczą operacji gotówkowych, ich przeznaczenie i informacje, jakie zawierają, są różne.

| Cecha | Raport Kasowy | Wyciąg z Kasy Fiskalnej |

|---|---|---|

| Zakres | Rejestruje wszystkie operacje gotówkowe (wpływy i wypływy) w kasie firmy. | Dotyczy wyłącznie sprzedaży detalicznej zarejestrowanej na kasie fiskalnej. |

| Cel | Monitorowanie przepływu gotówki, kontrola stanu kasy, podstawa do księgowania operacji gotówkowych. | Dokumentowanie obrotu firmy ze sprzedaży detalicznej, obliczanie podatku VAT należnego. |

| Podstawa prawna | Ustawa o rachunkowości, wewnętrzne regulacje firmy. | Przepisy dotyczące kas rejestrujących, ustawa o VAT. |

| Częstotliwość | Zazwyczaj dzienny, ale może być inny (tygodniowy, miesięczny). | Zazwyczaj dzienny (raport dobowy), miesięczny (raport miesięczny). |

| Elementy | Dane firmy, numer raportu, okres, stan kasy początkowy i końcowy, wykaz wszystkich operacji gotówkowych, obroty kasy, załączniki, podpisy. | Dane firmy, numer raportu, okres, obrót brutto i netto, stawki VAT, kwota podatku VAT, numer kasy fiskalnej. |

| Przeznaczenie | Rachunkowość finansowa, zarządzanie finansami firmy. | Rachunkowość podatkowa, kontrola podatkowa. |

Podsumowując, raport kasowy daje pełny obraz przepływów gotówkowych w firmie, podczas gdy wyciąg z kasy fiskalnej koncentruje się na sprzedaży detalicznej i aspektach podatkowych. Oba dokumenty są ważne, ale służą różnym celom.

Dlaczego raport kasowy jest ważny?

Raport kasowy pełni szereg istotnych funkcji w przedsiębiorstwie. Jego znaczenie wynika z:

- Kontroli nad gotówką: Umożliwia bieżące monitorowanie stanu kasy i przepływu gotówki, co jest kluczowe dla zachowania płynności finansowej firmy.

- Zgodności z przepisami: Prawidłowo sporządzony raport kasowy jest dowodem rzetelności ksiąg rachunkowych i spełnienia wymogów ustawy o rachunkowości.

- Podstawy do księgowania: Raport kasowy wraz z załączonymi dokumentami stanowi podstawę do zapisów w księgach rachunkowych, co zapewnia prawidłowe ewidencjonowanie operacji gotówkowych.

- Wykrywania nieprawidłowości: Regularne sporządzanie raportów kasowych i porównywanie stanu kasy z zapisami w raporcie pozwala na szybkie wykrycie ewentualnych błędów, nadwyżek lub niedoborów gotówki.

- Ułatwienia audytu: Dokumentacja kasowa, w tym raporty kasowe, jest niezbędna podczas audytów finansowych i kontroli skarbowych.

Dlatego też, raport kasowy jest nie tylko formalnością, ale ważnym narzędziem wspierającym zarządzanie finansami firmy i zapewniającym jej prawidłowe funkcjonowanie.

Najczęściej zadawane pytania (FAQ)

- Jak często należy sporządzać raport kasowy?

- Częstotliwość sporządzania raportów kasowych powinna być ustalona w instrukcji kasowej firmy, ale nie rzadziej niż raz w miesiącu. W praktyce, najczęściej sporządza się raporty kasowe codziennie.

- Czy raport kasowy musi być podpisany przez kasjera i kierownika?

- Tak, raport kasowy musi być podpisany przez kasjera, który go sporządził oraz zatwierdzony przez osobę upoważnioną, zazwyczaj kierownika lub osobę odpowiedzialną za finanse.

- Jak długo należy przechowywać raporty kasowe?

- Dokumenty kasowe, w tym raporty kasowe, należy przechowywać przez 5 lat od końca roku kalendarzowego, w którym upłynął termin płatności podatku.

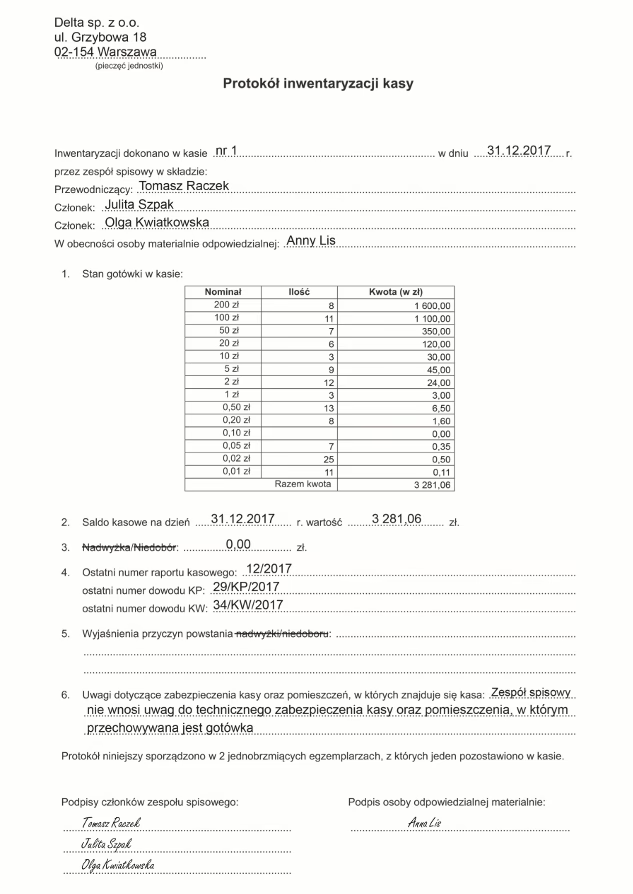

- Co zrobić w przypadku stwierdzenia różnicy między stanem kasy w raporcie a stanem faktycznym?

- W przypadku stwierdzenia różnicy (nadwyżki lub niedoboru), należy dokładnie przeanalizować dokumentację kasową i spróbować ustalić przyczynę rozbieżności. Należy sporządzić protokół inwentaryzacji kasy i podjąć odpowiednie kroki w zależności od charakteru i przyczyn różnicy.

Podsumowując, raport kasowy to nieodzowny element prawidłowej rachunkowości każdej firmy, która operuje gotówką. Jego regularne i rzetelne sporządzanie to inwestycja w bezpieczeństwo finansowe i transparentność działalności przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Raport Kasowy: Kluczowy Dokument w Rachunkowości Firmy, możesz odwiedzić kategorię Rachunkowość.