19/07/2023

Wyciągi bankowe stanowią fundament prawidłowej i przejrzystej księgowości każdej firmy, niezależnie od jej wielkości czy profilu działalności. Są nie tylko potwierdzeniem przeprowadzonych transakcji finansowych, ale również kluczowym dokumentem w procesie kontroli, audytu oraz sporządzania sprawozdań finansowych. W dzisiejszym, cyfrowym świecie, gdzie większość operacji finansowych odbywa się elektronicznie, zrozumienie roli i prawidłowe wykorzystanie wyciągów bankowych jest niezbędne dla każdego przedsiębiorcy i księgowego.

Kto i kiedy może żądać wyciągu z konta bankowego?

Jednym z podstawowych pytań, które nurtuje wielu przedsiębiorców, jest kwestia dostępu do ich wyciągów bankowych. Wbrew powszechnemu przekonaniu, dostęp ten nie jest nieograniczony i podlega określonym regulacjom prawnym. Przede wszystkim, organ podatkowy ma prawo zażądać wyciągu z konta bankowego przedsiębiorcy w trakcie kontroli podatkowej.

Prawo organów podatkowych do wglądu w wyciągi z kont osobistych przedsiębiorców

Zgodnie z polskim prawem, przedsiębiorca prowadzący działalność gospodarczą jako osoba fizyczna nie ma obowiązku posiadania oddzielnego konta firmowego. W praktyce wielu przedsiębiorców korzysta z kont osobistych również do celów działalności gospodarczej. W takim przypadku, podczas kontroli podatkowej, organ podatkowy ma prawo zażądać wyciągu z takiego konta osobistego za okres objęty kontrolą. Podstawą prawną dla takiego działania jest art. 286 §1 pkt 4 i 5 Ordynacji podatkowej, który uprawnia kontrolujących do żądania udostępniania wszelkich dokumentów związanych z przedmiotem kontroli, w tym również informacji o rachunkach bankowych.

Zakres uprawnień organów podatkowych

Uprawnienia organów podatkowych w zakresie dostępu do wyciągów bankowych są szerokie, ale nie bezwzględne. Organ kontrolujący może żądać informacji o wszystkich operacjach na rachunku bankowym, nie tylko tych związanych z działalnością gospodarczą. Oznacza to, że wglądowi podlegają zarówno transakcje firmowe, jak i prywatne. Celem takiego działania jest weryfikacja, czy wszystkie dochody i wydatki związane z działalnością gospodarczą zostały prawidłowo ujęte w ewidencji księgowej i deklaracjach podatkowych. Warto podkreślić, że dostęp do tych informacji jest możliwy wyłącznie w ramach prowadzonej kontroli podatkowej i musi wynikać z upoważnienia.

Konsekwencje braku udostępnienia wyciągów

Odmowa udostępnienia wyciągów bankowych na żądanie organu podatkowego może mieć poważne konsekwencje dla przedsiębiorcy. W przypadku braku współpracy, organ podatkowy może zwrócić się bezpośrednio do banku o udostępnienie tych informacji. Co więcej, utrudnianie kontroli podatkowej może skutkować sankcjami karno-skarbowymi. Dlatego też, w przypadku żądania wyciągów bankowych przez urząd skarbowy, przedsiębiorca powinien współpracować i udostępnić wymagane dokumenty.

Dlaczego księgowy potrzebuje wyciągów bankowych?

Wyciągi bankowe są niezbędne nie tylko w kontekście kontroli podatkowych, ale przede wszystkim w codziennej pracy księgowego. Stanowią one podstawowe źródło informacji o przepływach pieniężnych w firmie i są kluczowe dla prawidłowego prowadzenia ksiąg rachunkowych.

Uzgodnienie banku i kontrola poprawności księgowań

Jednym z głównych zadań księgowego jest regularne uzgadnianie sald kont bankowych z wyciągami bankowymi. Proces ten, zwany rekoncyliacją bankową, polega na porównaniu zapisów w księgach rachunkowych firmy z informacjami zawartymi w wyciągu bankowym. Dzięki temu można wychwycić ewentualne błędy księgowe, nieujęte transakcje lub rozbieżności. Regularna rekoncyliacja bankowa zapewnia pewność, że stan środków pieniężnych w księgach firmy odzwierciedla rzeczywisty stan na rachunkach bankowych.

Wyciągi bankowe jako dowód księgowy

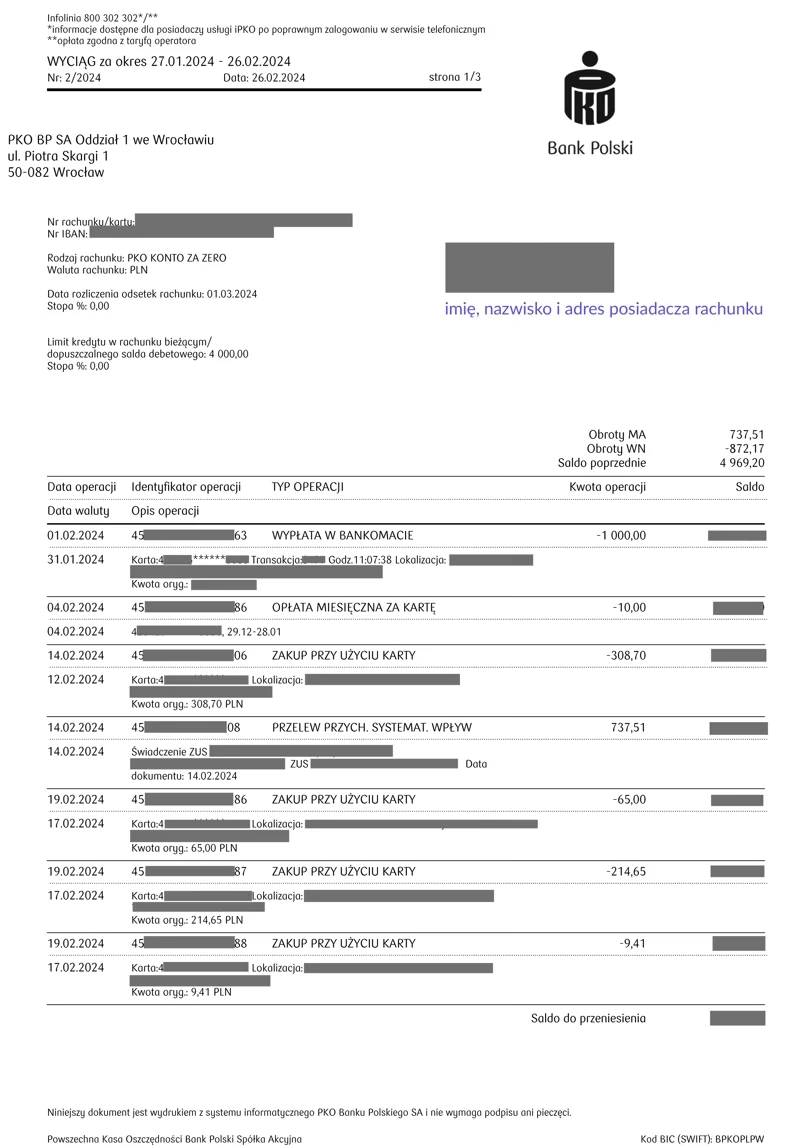

Wyciąg bankowy jest uznawany za dowód księgowy, potwierdzający dokonanie operacji finansowych. Na jego podstawie księgowy dokonuje zapisów w księgach rachunkowych, ewidencjonując przychody, koszty, płatności i inne operacje. Wyciąg bankowy musi zawierać określone elementy, takie jak numer wyciągu, datę wystawienia, dane banku i posiadacza rachunku, saldo początkowe i końcowe, oraz szczegółowy wykaz operacji wraz z opisami. Prawidłowo sporządzony i zaksięgowany wyciąg bankowy stanowi solidną podstawę dla sprawozdań finansowych i rozliczeń podatkowych.

Jak księgować wyciągi bankowe?

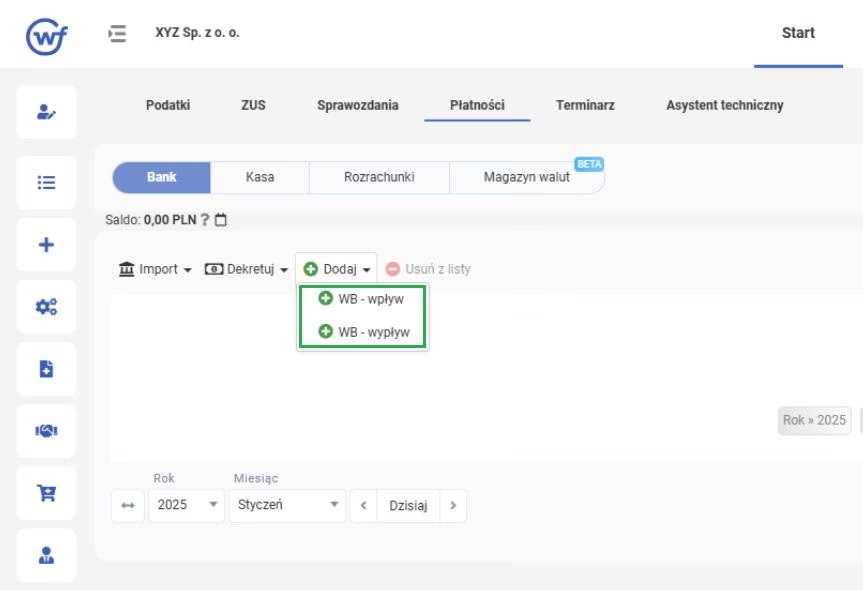

Księgowanie wyciągów bankowych jest procesem, który można realizować na różne sposoby, w zależności od preferencji i dostępnych narzędzi. Tradycyjnie, księgowanie odbywało się ręcznie, jednak w dobie cyfryzacji coraz popularniejsze stają się metody automatyczne, wykorzystujące specjalistyczne programy księgowe.

Ręczne księgowanie wyciągów bankowych

Ręczne księgowanie wyciągów bankowych polega na przepisywaniu danych z wyciągu do ksiąg rachunkowych. Jest to metoda czasochłonna i podatna na błędy, szczególnie przy dużej liczbie operacji. Wymaga ona od księgowego dokładności i skrupulatności. Każda transakcja z wyciągu musi zostać odrębnie zaksięgowana, z odpowiednim opisem i przyporządkowaniem do właściwego konta księgowego. Mimo swoich wad, ręczne księgowanie może być stosowane w małych firmach o niewielkiej liczbie operacji bankowych.

Import wyciągów bankowych z pliku

Większość nowoczesnych programów księgowych oferuje możliwość importu wyciągów bankowych z pliku. Banki zazwyczaj udostępniają wyciągi w formie elektronicznej, w różnych formatach, np. PDF, CSV, XML. Programy księgowe umożliwiają wczytanie takiego pliku i automatyczne przetworzenie danych. Import wyciągów bankowych znacznie przyspiesza proces księgowania i minimalizuje ryzyko błędów wynikających z ręcznego przepisywania danych. Wymaga jednak wcześniejszego skonfigurowania programu i odpowiedniego mapowania danych.

Bezpośrednia integracja z bankiem (API)

Najbardziej zaawansowaną metodą księgowania wyciągów bankowych jest bezpośrednia integracja z bankiem poprzez API (Application Programming Interface). Dzięki temu rozwiązaniu, program księgowy może automatycznie pobierać wyciągi bankowe bezpośrednio z systemu bankowego, bez konieczności ręcznego importu plików. Integracja API zapewnia ciągły dostęp do aktualnych danych i eliminuje potrzebę ręcznego pobierania i importowania wyciągów. Jest to najbardziej efektywna i oszczędzająca czas metoda, szczególnie polecana dla firm o dużej liczbie transakcji bankowych.

SaldeoSMART jako przykład programu do automatyzacji

Na rynku dostępnych jest wiele programów księgowych, które ułatwiają proces księgowania wyciągów bankowych. Jednym z przykładów jest SaldeoSMART, który oferuje funkcje automatycznego odczytywania i księgowania wyciągów bankowych. Program ten umożliwia import wyciągów z plików PDF, automatycznie rozpoznaje transakcje i proponuje ich zaksięgowanie. SaldeoSMART integruje się z wieloma bankami i programami księgowymi, co dodatkowo usprawnia pracę księgowego. Korzystanie z takich programów pozwala zaoszczędzić czas, zminimalizować ryzyko błędów i zwiększyć efektywność pracy.

Wyciągi bankowe a Jednolity Plik Kontrolny (JPK_WB)

W kontekście obowiązków sprawozdawczych przedsiębiorców, istotną rolę odgrywa Jednolity Plik Kontrolny (JPK). Jest to elektroniczny format danych, w którym przedsiębiorcy przekazują informacje organom podatkowym. Jednym z rodzajów JPK jest JPK_WB, czyli wyciąg bankowy. Obowiązek przekazywania JPK_WB dotyczy przedsiębiorców prowadzących księgi rachunkowe w formie elektronicznej.

Obowiązek raportowania JPK_WB

Zgodnie z przepisami, przedsiębiorcy prowadzący księgi rachunkowe w formie elektronicznej są zobowiązani do przekazywania struktur JPK na żądanie organów podatkowych. Jedną z tych struktur jest JPK_WB, który zawiera dane z wyciągów bankowych. Obowiązek ten ma na celu ułatwienie kontroli podatkowej i zwiększenie transparentności rozliczeń. Przekazywanie JPK_WB jest istotnym elementem compliance podatkowego i wymaga od przedsiębiorców odpowiedniego przygotowania systemów księgowych i procesów raportowania.

Rodzaje rachunków bankowych podlegających raportowaniu

Raportowaniu w ramach JPK_WB podlegają różne rodzaje rachunków bankowych, wykorzystywanych w działalności gospodarczej. Należą do nich przede wszystkim:

- Rachunki rozliczeniowe (bieżące i pomocnicze) wraz z rachunkami VAT.

- Rachunki lokat terminowych.

- Rachunki oszczędnościowe.

- Rachunki powiernicze.

Wszystkie te rodzaje rachunków powinny być uwzględnione w JPK_WB, aby zapewnić kompleksowy obraz przepływów pieniężnych w firmie.

Podsumowanie i kluczowe wnioski

Wyciągi bankowe są niezbędnym elementem współczesnej księgowości. Stanowią one nie tylko potwierdzenie transakcji, ale również kluczowe źródło informacji dla księgowego i organów podatkowych. Prawidłowe księgowanie wyciągów bankowych, niezależnie od wybranej metody, jest fundamentalne dla rzetelności ksiąg rachunkowych i sprawozdań finansowych. Warto korzystać z nowoczesnych technologii i programów księgowych, które automatyzują proces księgowania i minimalizują ryzyko błędów. Zrozumienie roli wyciągów bankowych i obowiązków związanych z JPK_WB jest kluczowe dla każdego przedsiębiorcy dążącego do prowadzenia transparentnej i zgodnej z przepisami działalności gospodarczej.

Najczęściej zadawane pytania (FAQ)

- Czy urząd skarbowy może żądać wyciągu z mojego prywatnego konta bankowego, jeśli prowadzę działalność gospodarczą?

- Tak, jeśli używasz prywatnego konta do celów działalności gospodarczej, urząd skarbowy ma prawo zażądać wyciągu z tego konta w trakcie kontroli podatkowej.

- Czy muszę wysyłać wyciągi bankowe do księgowego?

- Tak, regularne dostarczanie wyciągów bankowych do księgowego jest niezbędne do prawidłowego prowadzenia ksiąg rachunkowych i uzgadniania sald.

- Jakie formaty plików wyciągów bankowych są akceptowane przez programy księgowe?

- Programy księgowe zazwyczaj akceptują wyciągi bankowe w formatach PDF, CSV, XML, a niektóre oferują bezpośrednią integrację API z bankami.

- Czy ręczne księgowanie wyciągów bankowych jest nadal popularne?

- Ręczne księgowanie jest coraz rzadziej stosowane, szczególnie w większych firmach. Metody automatyczne, takie jak import plików czy integracja API, zyskują na popularności ze względu na swoją efektywność i oszczędność czasu.

- Co to jest JPK_WB?

- JPK_WB to Jednolity Plik Kontrolny – Wyciąg Bankowy, czyli elektroniczny format danych, w którym przedsiębiorcy przekazują informacje o wyciągach bankowych organom podatkowym.

Jeśli chcesz poznać inne artykuły podobne do Wyciągi bankowe w księgowości: Kompletny przewodnik, możesz odwiedzić kategorię Księgowość.