16/12/2022

W świecie finansów i księgowości istnieje wiele dokumentów, które regulują przepływ środków pieniężnych i zobowiązania między stronami. Jednym z nich jest nota obciążeniowa. Choć może wydawać się mniej znana niż faktura VAT, pełni istotną rolę w specyficznych sytuacjach rozliczeniowych. Zrozumienie, czym jest nota obciążeniowa, kiedy ją wystawiać i jak księgować, jest kluczowe dla prawidłowego prowadzenia dokumentacji finansowej każdej firmy.

- Co to jest nota obciążeniowa? Definicja i zastosowanie

- Nota obciążeniowa a inne dokumenty księgowe – kluczowe różnice

- Kiedy stosuje się notę obciążeniową? Praktyczne przykłady

- Czy nota obciążeniowa jest wezwaniem do zapłaty? Wyjaśnienie

- Księgowanie noty obciążeniowej – krok po kroku

- Co jeszcze warto wiedzieć o notach obciążeniowych? Dodatkowe informacje

Co to jest nota obciążeniowa? Definicja i zastosowanie

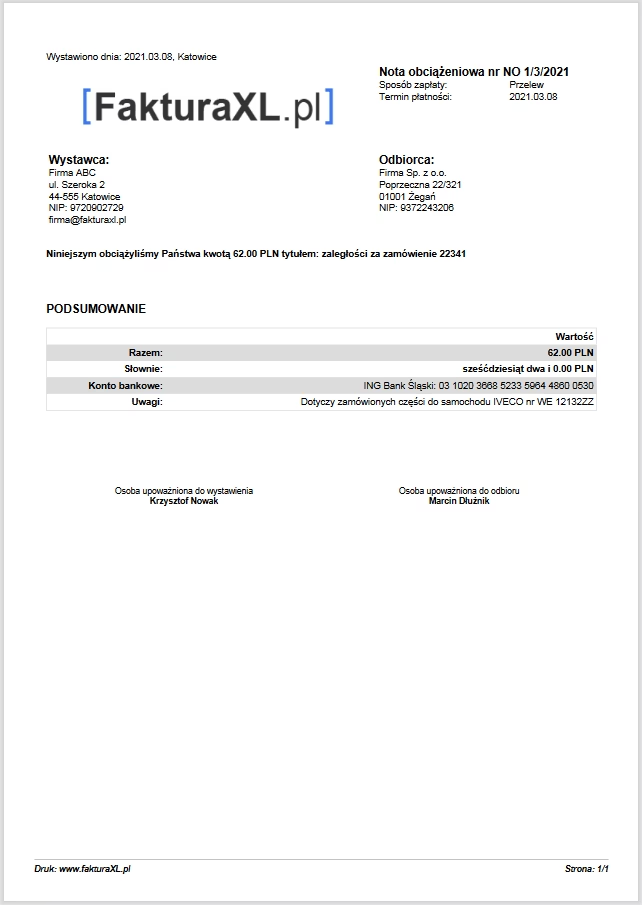

Nota obciążeniowa to dokument księgowy, który służy do obciążenia kontrahenta określoną kwotą. Ważne jest, że stosuje się ją wyłącznie w sytuacjach, które nie są związane ze sprzedażą towarów lub usług objętych podatkiem VAT. To kluczowa różnica w stosunku do faktury VAT, która dokumentuje transakcje handlowe. Nota obciążeniowa jest narzędziem do rozliczeń wynikających z innych rodzajów zobowiązań, które nie podlegają opodatkowaniu VAT.

Najczęściej nota obciążeniowa wykorzystywana jest w następujących przypadkach:

- Kary umowne: Naliczanie kar za niedotrzymanie warunków umowy, na przykład za opóźnienie w realizacji projektu.

- Odsetki ustawowe za zwłokę w płatnościach: Obciążanie kontrahenta odsetkami za opóźnienie w regulowaniu zobowiązań finansowych.

- Zwrot kosztów poniesionych w imieniu kontrahenta: Refakturowanie wydatków, które firma poniosła, a które zgodnie z umową obciążają drugą stronę.

- Rozliczenia dodatkowych opłat wynikających z umów: Wszelkie inne opłaty, które nie są bezpośrednio związane ze sprzedażą towarów lub usług, a wynikają z zawartych porozumień.

Generowanie noty obciążeniowej jest stosunkowo proste, ponieważ nie wymaga ona tak szczegółowych danych jak faktura VAT. Nie ma konieczności podawania numeru NIP nabywcy czy stawki podatku VAT, co upraszcza proces wystawiania dokumentu.

Nota obciążeniowa a inne dokumenty księgowe – kluczowe różnice

Aby w pełni zrozumieć specyfikę noty obciążeniowej, warto porównać ją z innymi dokumentami księgowymi, z którymi bywa mylona. Najczęściej porównuje się ją z fakturą VAT, notą kredytową i refakturą.

Nota obciążeniowa vs. Faktura VAT

Podstawowa różnica leży w celu wystawienia dokumentu. Faktura VAT dokumentuje sprzedaż towarów i usług, które podlegają opodatkowaniu podatkiem od towarów i usług (VAT). Nota obciążeniowa natomiast dotyczy rozliczeń, które nie są objęte VAT. Jeśli transakcja podlega opodatkowaniu VAT, nie można zastąpić faktury VAT notą obciążeniową. Faktura VAT zawiera szczegółowe informacje dotyczące transakcji handlowej, w tym stawki VAT, numery NIP stron transakcji, opis towarów lub usług. Nota obciążeniowa jest mniej formalna i skupia się na rozliczeniu kwoty wynikającej z innych zobowiązań.

Nota obciążeniowa vs. Nota kredytowa

Kolejna istotna różnica dotyczy kierunku rozliczenia. Nota kredytowa jest dokumentem korygującym wystawioną wcześniej fakturę VAT. Służy do obniżenia należności, na przykład w przypadku zwrotu towaru, udzielenia rabatu, czy stwierdzenia pomyłki na fakturze. Nota obciążeniowa natomiast zwiększa należność, ale nie jest korektą wcześniejszego dokumentu. Jest to dokument pierwotny, który inicjuje naliczenie dodatkowej opłaty lub rozliczenie kosztów.

Nota obciążeniowa vs. Refaktura

Refaktura jest dokumentem służącym do przekazania kosztów poniesionych przez jedną stronę na drugą. Przykładem może być refakturowanie kosztów mediów, usług telekomunikacyjnych czy opłat za wynajem. Choć refaktura, podobnie jak nota obciążeniowa, dotyczy rozliczenia kosztów, kluczowa różnica polega na rozliczeniu VAT. Refaktura, w przeciwieństwie do noty obciążeniowej, wymaga rozliczenia podatku VAT, ponieważ dotyczy kosztów związanych z działalnością opodatkowaną. Nota obciążeniowa jest stosowana do rozliczeń „poza VAT-em”.

Poniższa tabela podsumowuje kluczowe różnice między tymi dokumentami:

| Dokument | Cel | Podatek VAT | Kierunek rozliczenia |

|---|---|---|---|

| Faktura VAT | Dokumentowanie sprzedaży towarów i usług | Podlega VAT | Zwiększa należność za sprzedaż |

| Nota obciążeniowa | Rozliczenie zobowiązań niepodlegających VAT | Nie podlega VAT | Zwiększa należność z tytułu kar, odsetek, itp. |

| Nota kredytowa | Korekta faktury VAT | Koryguje VAT z faktury | Zmniejsza należność z faktury |

| Refaktura | Przekazanie kosztów podlegających VAT | Podlega VAT | Rozliczenie kosztów z VAT |

Kiedy stosuje się notę obciążeniową? Praktyczne przykłady

Nota obciążeniowa znajduje zastosowanie w różnorodnych sytuacjach biznesowych, gdzie konieczne jest rozliczenie finansowe nie związane bezpośrednio ze sprzedażą towarów lub usług podlegających VAT. Poniżej przedstawiamy kilka konkretnych przykładów, kiedy warto sięgnąć po notę obciążeniową:

- Naliczanie kar umownych: Wyobraźmy sobie sytuację, w której firma A zleca firmie B wykonanie usługi w określonym terminie. Umowa przewiduje karę umowną za każdy dzień opóźnienia. Jeśli firma B spóźni się z realizacją zlecenia, firma A ma prawo naliczyć karę umowną i udokumentować to notą obciążeniową. Przykłady kar umownych to kary za opóźnienia w dostawie, nieterminową realizację usług, odstąpienie od umowy z winy kontrahenta.

- Obciążenie odsetkami za zwłokę w płatnościach: Jeśli kontrahent spóźnia się z zapłatą faktury VAT, wierzyciel ma prawo naliczyć odsetki ustawowe za zwłokę. Naliczone odsetki dokumentuje się notą obciążeniową. Ważne jest, że nota obciążeniowa dotyczy samych odsetek, a nie kwoty głównej faktury.

- Rozliczenie dodatkowych kosztów wynikających z umowy: W umowach często przewiduje się dodatkowe koszty, które mogą obciążać jedną ze stron. Przykładem mogą być koszty naprawy szkód wyrządzonych przez kontrahenta, koszty transportu, koszty magazynowania. Jeśli umowa przewiduje, że te koszty obciążają kontrahenta, można je rozliczyć za pomocą noty obciążeniowej.

- Rozliczenia między firmami niepodlegającymi opodatkowaniu VAT: Nota obciążeniowa jest szczególnie przydatna w rozliczeniach między podmiotami, które z różnych przyczyn nie są podatnikami VAT, lub gdy transakcja z jakiegoś powodu nie podlega VAT. Może to dotyczyć na przykład organizacji non-profit, fundacji, czy transakcji międzynarodowych w specyficznych przypadkach.

W każdym przypadku, decydując się na wystawienie noty obciążeniowej, należy upewnić się, że jej treść jest zgodna z obowiązującymi przepisami i odzwierciedla rzeczywisty stan faktyczny. Warto również dokładnie przeanalizować umowę z kontrahentem, aby upewnić się, że podstawa do wystawienia noty obciążeniowej jest uzasadniona.

Czy nota obciążeniowa jest wezwaniem do zapłaty? Wyjaśnienie

Często pojawia się pytanie, czy nota obciążeniowa jest równoznaczna z wezwaniem do zapłaty. Odpowiedź brzmi: nie, nota obciążeniowa nie jest wezwaniem do zapłaty. Nota obciążeniowa jest dokumentem księgowym, który formalnie potwierdza powstanie należności i określa jej wysokość. Stanowi podstawę do żądania zapłaty, ale samo w sobie nie jest pismem o charakterze windykacyjnym.

Wezwanie do zapłaty jest osobnym pismem, którego celem jest przypomnienie kontrahentowi o zaległościach i wezwanie go do uregulowania płatności w określonym terminie. Wezwanie do zapłaty ma charakter bardziej formalny i często zawiera dodatkowe elementy, takie jak pouczenie o konsekwencjach braku zapłaty, np. skierowaniu sprawy na drogę postępowania sądowego.

Mimo że nota obciążeniowa nie jest wezwaniem do zapłaty, można ją dołączyć do wezwania do zapłaty jako załącznik. Dołączenie noty obciążeniowej do wezwania uwiarygodnia roszczenia wierzyciela i dostarcza dłużnikowi szczegółowych informacji o naliczonej kwocie. Jest to praktyczne rozwiązanie, które ułatwia dłużnikowi zrozumienie podstawy roszczenia i przyspiesza proces windykacji.

Księgowanie noty obciążeniowej – krok po kroku

Księgowanie noty obciążeniowej jest stosunkowo prostym procesem, ale wymaga zachowania pewnych zasad i uwzględnienia elementów, które powinny znaleźć się na dokumencie. Nota obciążeniowa powinna być ujęta w rejestrach księgowych jako dokument wpływający na salda kont należności lub zobowiązań, w zależności od tego, czy firma wystawia notę obciążeniową (wtedy powstaje należność), czy ją otrzymuje (wtedy powstaje zobowiązanie).

Podczas księgowania noty obciążeniowej należy zwrócić uwagę na następujące elementy:

- Rodzaj dokumentu: Należy wyraźnie wskazać, że dokumentem księgowym jest „nota obciążeniowa”.

- Dane stron transakcji: Należy podać pełne nazwy i adresy stron – zarówno wystawcy, jak i odbiorcy noty obciążeniowej. Warto również podać numery identyfikacyjne, jeśli są dostępne (np. KRS, REGON).

- Kwota i podstawa wystawienia: Kluczowe jest jasne określenie kwoty obciążenia oraz dokładne opisanie operacji, której dotyczy nota obciążeniowa. Należy wskazać, za co konkretnie naliczana jest kwota (np. „kara umowna za opóźnienie w dostawie”, „odsetki za zwłokę w płatności faktury nr …”).

- Uzasadnienie: Jeśli podstawa wystawienia noty obciążeniowej wynika z umowy lub przepisów prawa, warto dołączyć stosowne uzasadnienie lub odwołanie do konkretnych punktów umowy czy przepisów.

- Data operacji: Należy zawrzeć datę dokonania operacji, czyli datę, na którą naliczana jest kwota obciążenia. Może to być data wystawienia noty lub data zdarzenia, które uzasadnia obciążenie.

- Stwierdzenie sprawdzenia i kwalifikacji dowodu do ujęcia w księgach rachunkowych: Zgodnie z Ustawą o rachunkowości, każdy dowód księgowy powinien zawierać stwierdzenie sprawdzenia i kwalifikacji dowodu do ujęcia w księgach rachunkowych, podpisane przez osobę odpowiedzialną za te czynności.

Ważne jest, aby pamiętać, że elementy, które powinna zawierać nota obciążeniowa, są wskazane w Ustawie o rachunkowości. Zgodnie z nią, każdy dowód księgowy powinien zawierać wszystkie podstawowe informacje wymagane dla dokumentów księgowych, aby był uznany za prawidłowy i mógł stanowić podstawę księgowania.

Co jeszcze warto wiedzieć o notach obciążeniowych? Dodatkowe informacje

Nota obciążeniowa, choć nie jest fakturą VAT, może pełnić funkcję tzw. innego dowodu księgowego – w rozumieniu przepisów o prowadzeniu podatkowej księgi przychodów i rozchodów (PKPiR). Oznacza to, że w określonych sytuacjach może stanowić podstawę do ujęcia kosztów w PKPiR. Jednak, aby nota obciążeniowa mogła być uznana za koszt uzyskania przychodu, musi dotyczyć faktycznie poniesionego wydatku, który jest związany z przychodem firmy. Przykładem może być nota obciążeniowa dotycząca zwrotu kosztów poniesionych w imieniu kontrahenta, jeśli te koszty są związane z działalnością gospodarczą i generowaniem przychodów.

Warto również pamiętać, że wierzyciel ma prawo wystawić notę obciążeniową w celu naliczenia odsetek za opóźnienie w płatnościach czy kar umownych, nawet jeśli dłużnik nie był bezpośrednio winny zwłoce lub w sytuacji, gdy wierzyciel nie poniósł z tego tytułu szkody. Prawo do naliczenia odsetek i kar umownych wynika z przepisów prawa oraz zawartych umów, a nota obciążeniowa jest formalnym dokumentem, który umożliwia ich rozliczenie.

Podsumowując, nota obciążeniowa jest istotnym dokumentem w księgowości, który znajduje zastosowanie w specyficznych sytuacjach rozliczeniowych. Zrozumienie jej specyfiki, różnic w stosunku do innych dokumentów księgowych oraz zasad księgowania jest kluczowe dla prawidłowego prowadzenia dokumentacji finansowej i uniknięcia potencjalnych problemów z rozliczeniami.

Jeśli chcesz poznać inne artykuły podobne do Nota obciążeniowa: czym jest i kiedy ją stosować?, możesz odwiedzić kategorię Księgowość.