08/09/2024

W dynamicznym świecie biznesu, pełnym transakcji i dokumentów, pomyłki na fakturach VAT zdarzają się zaskakująco często. Na szczęście istnieją mechanizmy pozwalające na ich naprawę, a dwa z nich – nota korygująca i faktura korygująca – choć służą temu samemu celowi, różnią się zasadniczo. Zrozumienie tych różnic jest kluczowe dla prawidłowej księgowości i uniknięcia potencjalnych problemów z organami podatkowymi. Czym zatem różni się nota korygująca od faktury korygującej? Kiedy powinniśmy sięgnąć po notę, a kiedy konieczna będzie faktura? Kto jest uprawniony do wystawienia każdego z tych dokumentów? Ten artykuł ma za zadanie rozwiać wszelkie wątpliwości i kompleksowo wyjaśnić te zagadnienia.

- Nota korygująca a faktura korygująca – dwa różne narzędzia korekty

- Kluczowe różnice między notą korygującą a fakturą korygującą

- Kiedy wystawić notę korygującą?

- Kiedy konieczna jest faktura korygująca?

- Co powinna zawierać nota korygująca? Wymagane elementy

- Elementy obowiązkowe faktury korygującej

- Akceptacja noty korygującej i faktury korygującej – procedura

- Księgowanie faktury korygującej – aspekty praktyczne

- Podsumowanie – nota korygująca czy faktura korygująca?

- FAQ – Najczęściej zadawane pytania

Nota korygująca a faktura korygująca – dwa różne narzędzia korekty

Choć zarówno nota korygująca, jak i faktura korygująca służą korygowaniu błędów na fakturach VAT, ich zastosowanie i charakter są fundamentalnie różne. Błędem jest traktowanie ich zamiennie, ponieważ prowadzi to do nieporozumień i potencjalnych błędów w księgowości. Podstawowa różnica tkwi w rodzaju korygowanych błędów oraz w tym, kto jest uprawniony do wystawienia danego dokumentu.

Kluczowe różnice między notą korygującą a fakturą korygującą

Aby lepiej zrozumieć różnice, warto przyjrzeć się tabeli porównawczej:

| Kryterium | Nota korygująca | Faktura korygująca |

|---|---|---|

| Rodzaj korygowanych błędów | Błędy formalne w opisie faktury (np. NIP, adres, data sprzedaży, nazwa firmy, numer rejestracyjny pojazdu). Nie dotyczy pozycji faktury. | Błędy w pozycjach faktury (cena, stawka VAT, ilość, miara) oraz błędy formalne (może zastąpić notę korygującą). |

| Kto wystawia dokument | Nabywca faktury | Sprzedawca faktury |

| Wymagana akceptacja | Wymagana akceptacja sprzedawcy (wystawcy faktury pierwotnej) | Wymagana akceptacja nabywcy (w określonych przypadkach, np. korekta "in minus") |

| Księgowanie | Nie podlega księgowaniu (dołącza się do faktury pierwotnej) | Podlega księgowaniu w ewidencjach VAT |

| Podstawa prawna | Art. 106k ustawy o VAT | Art. 106j ustawy o VAT |

Kiedy wystawić notę korygującą?

Nota korygująca jest dokumentem, który służy do naprawy błędów formalnych w opisie faktury. Możesz ją wystawić, jeśli po otrzymaniu faktury zauważysz pomyłki w takich danych jak:

- Nazwa Twojej firmy (nabywcy)

- Adres nabywcy

- Numer NIP nabywcy

- Data sprzedaży (jeśli jest błędna na fakturze)

- Data odbioru

- Termin płatności

- Numer rejestracyjny pojazdu (np. w przypadku zakupu paliwa)

Pamiętaj, że nota korygująca nie może być stosowana do korygowania błędów w pozycjach faktury, czyli cen, stawek VAT, ilości towarów lub usług. W takich przypadkach konieczne jest wystawienie faktury korygującej.

Co istotne, notę korygującą wystawia nabywca faktury, a nie sprzedawca. Jest to jednostronne oświadczenie nabywcy, które wymaga jednak akceptacji ze strony sprzedawcy. Prawo nie określa terminu na wystawienie noty korygującej, co oznacza, że możesz to zrobić nawet po upływie dłuższego czasu od wystawienia faktury pierwotnej.

Kiedy konieczna jest faktura korygująca?

Faktura korygująca jest niezbędna, gdy błędy na fakturze dotyczą pozycji faktury, czyli danych wpływających na wartość transakcji i podatek VAT. Fakturę korygującą musisz otrzymać (lub wystawić, jeśli jesteś sprzedawcą), gdy na fakturze pierwotnej wystąpiły błędy w:

- Cenie jednostkowej towaru lub usługi

- Stawce podatku VAT

- Ilości towarów lub usług

- Miarach (np. jednostka miary)

- Udzielonych rabatach lub obniżkach cen

Faktura korygująca jest również konieczna w przypadku zwrotu towarów, całości lub części zapłaty, a także gdy następuje zmiana podstawy opodatkowania lub kwoty podatku należnego. Ponadto, faktura korygująca może być również wykorzystana do korekty błędów formalnych, takich jak NIP czy adres, i w takim przypadku może zastąpić notę korygującą.

W przeciwieństwie do noty korygującej, fakturę korygującą wystawia zawsze sprzedawca faktury pierwotnej, a nie nabywca.

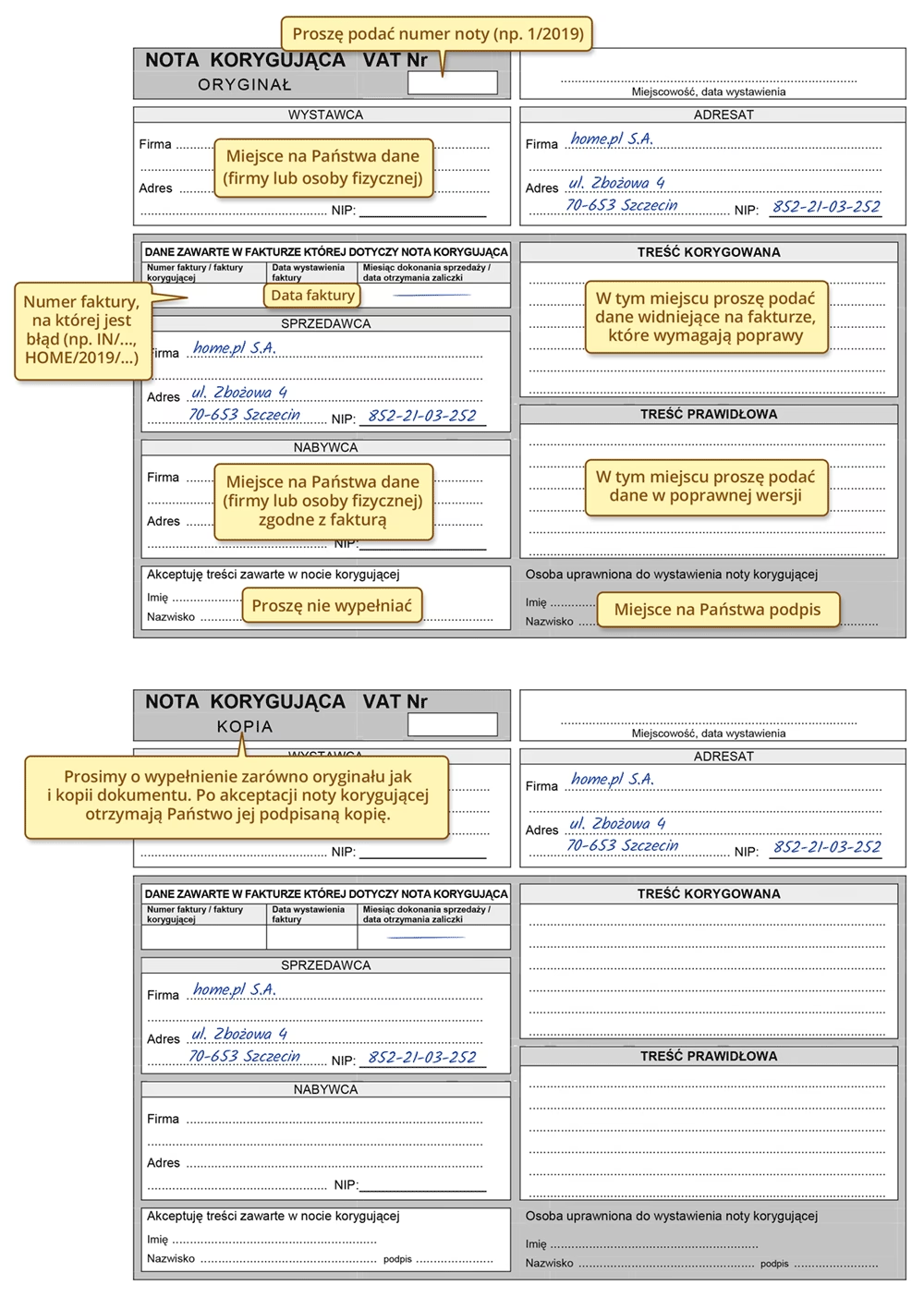

Co powinna zawierać nota korygująca? Wymagane elementy

Ustawa o podatku od towarów i usług (art. 106k ust. 3) precyzyjnie określa, co musi zawierać prawidłowo wystawiona nota korygująca. Do obowiązkowych elementów należą:

- Oznaczenie „NOTA KORYGUJĄCA” – musi być wyraźnie zaznaczone na dokumencie.

- Numer kolejny i data wystawienia – unikalny numer identyfikujący notę oraz data jej sporządzenia.

- Dane wystawcy noty i wystawcy faktury – imiona i nazwiska lub nazwy podmiotów, ich adresy oraz numery NIP.

- Dane korygowanej faktury – numer, strony transakcji, data wystawienia faktury pierwotnej.

- Dane dotyczące korygowanych pozycji – nazwy, ilości towarów lub usług, których dotyczy korekta.

- Wskazanie błędnej treści i treści prawidłowej – jasne i precyzyjne określenie, co było błędne i jaka jest poprawna wersja danej informacji.

Elementy obowiązkowe faktury korygującej

Wymagania formalne dotyczące faktur korygujących są bardziej rozbudowane, co wynika z faktu, że faktury te zazwyczaj wpływają na rozliczenia VAT. Artykuł 106j ustawy o VAT wskazuje, że faktura korygująca musi zawierać:

- Data wystawienia – data sporządzenia faktury korygującej.

- Numer faktury korygującej – numer w ramach stosowanej serii numeracji.

- Numer identyfikujący fakturę korygowaną – numer faktury pierwotnej, której dotyczy korekta.

- Dane sprzedawcy i nabywcy – imiona i nazwiska lub nazwy, adresy oraz numery NIP obu stron transakcji.

- Dane zawarte w fakturze pierwotnej – w tym nazwę (rodzaj) towaru lub usługi objętych korektą.

- Kwota korekty podstawy opodatkowania lub kwota korekty podatku należnego – jeśli korekta wpływa na te wartości, z podziałem na stawki VAT.

- Prawidłowa treść korygowanych pozycji – jeśli zmiana nie wpływa na podstawę opodatkowania, należy wskazać prawidłową treść korygowanych pozycji.

Dodatkowo, faktura korygująca może zawierać oznaczenie „FAKTURA KORYGUJĄCA” lub „KOREKTA” oraz wskazywać przyczynę korekty.

Akceptacja noty korygującej i faktury korygującej – procedura

W przypadku noty korygującej, wystawionej przez nabywcę, wymagana jest akceptacja sprzedawcy. Najbezpieczniejszą formą jest przesłanie sprzedawcy dwóch kopii noty korygującej i poproszenie o podpisanie jednej z nich i odesłanie. Akceptacja jest niezbędna, choć przepisy nie precyzują formy, dopuszczalna jest również akceptacja elektroniczna.

Akceptacja jest również istotna w przypadku faktury korygującej, szczególnie w kontekście księgowania. W większości przypadków, szczególnie przy korektach "in minus", konieczne jest posiadanie dokumentacji potwierdzającej uzgodnienie warunków korekty z nabywcą.

Księgowanie faktury korygującej – aspekty praktyczne

Sposób księgowania faktury korygującej zależy od tego, czy korekta jest „in plus” (zwiększa podstawę opodatkowania) czy „in minus” (zmniejsza podstawę opodatkowania).

W przypadku korekty „in plus”, czyli zwiększającej podatek należny, zazwyczaj nie ma dodatkowych formalności. Korektę księguje się w okresie, w którym ujęto fakturę pierwotną, lub na bieżąco, jeśli korekta wynika z nowych okoliczności (np. zwrot towaru).

Sytuacja jest bardziej złożona przy korekcie „in minus”. Zgodnie z przepisami Slim VAT, sprzedawca może zaksięgować fakturę korygującą „in minus” dopiero, gdy posiada dokumentację potwierdzającą uzgodnienie warunków korekty z nabywcą. Taką dokumentacją mogą być np. aneksy do umów, korespondencja mailowa, potwierdzenia zapłaty. Dokumentacja ta musi jednoznacznie wskazywać, że obie strony transakcji akceptują zmienione warunki.

Wyjątki od obowiązku posiadania dokumentacji dotyczą m.in. eksportu towarów i wewnątrzwspólnotowej dostawy towarów. Niemniej jednak, w większości przypadków warto zadbać o odpowiednie dokumenty potwierdzające korektę.

Podsumowanie – nota korygująca czy faktura korygująca?

Podsumowując, wybór między notą korygującą a fakturą korygującą zależy od rodzaju błędu na fakturze. Jeśli błąd dotyczy danych formalnych (NIP, adres, nazwa), nabywca może wystawić notę korygującą i przesłać ją do akceptacji sprzedawcy. Noty korygującej się nie księguje, dołącza się ją do faktury pierwotnej.

Jeśli błąd dotyczy pozycji faktury (cena, stawka VAT, ilość) lub następuje zmiana wartości transakcji, konieczne jest wystawienie faktury korygującej przez sprzedawcę. Faktura korygująca podlega księgowaniu, a w przypadku korekt „in minus” często wymagana jest dokumentacja potwierdzająca uzgodnienie warunków korekty.

Wystawianie not i faktur korygujących jest ułatwione dzięki programom do fakturowania, które często automatyzują te procesy. W razie wątpliwości, warto skonsultować się z księgowym, który pomoże prawidłowo skorygować fakturę i uniknąć potencjalnych problemów.

FAQ – Najczęściej zadawane pytania

Czym dokładnie różni się nota korygująca od faktury korygującej?

Nota korygująca służy do poprawiania błędów w opisie faktury, takich jak błędny NIP, adres, nazwa firmy lub oznaczenie produktów/usług w opisie. Nie jest księgowana, a dołącza się ją do faktury pierwotnej. Faktura korygująca jest natomiast dokumentem korygującym błędy w pozycjach faktury, dotyczące cen, ilości, stawek VAT. Jest księgowana i wpływa na rozliczenia VAT.

Kiedy należy wystawić fakturę korygującą, a kiedy notę korygującą?

Nota korygująca jest wystarczająca tylko w przypadku pomyłek w opisie faktury, np. błędny NIP, adres, nazwa firmy, data wystawienia/sprzedaży, termin zapłaty. Faktura korygująca jest konieczna w przypadku błędów w pozycjach faktury, dotyczących cen, ilości, stawek VAT, a także w przypadku zwrotów towarów, rabatów, zmian podstawy opodatkowania.

W jakich sytuacjach faktura korygująca jest absolutnie niezbędna zamiast noty?

Faktura korygująca jest niezbędna, gdy na fakturze pierwotnej występują błędy w cenach, ilościach, miarach, jednostkach miary, stawkach podatku VAT. Nie można jej zastąpić notą korygującą również wtedy, gdy korekta ma na celu całkowitą zmianę podmiotu widniejącego na fakturze. W takim przypadku należy wystawić fakturę korygującą do zera i wystawić nową fakturę z prawidłowymi danymi.

Jeśli chcesz poznać inne artykuły podobne do Nota korygująca a faktura korygująca: Różnice, możesz odwiedzić kategorię Księgowość.