13/07/2024

W świecie finansów przedsiębiorstw istnieje wiele zasad i reguł, które pomagają utrzymać stabilność i bezpieczeństwo finansowe. Jedną z fundamentalnych jest złota reguła bilansowa. Często wspominana, ale nie zawsze w pełni rozumiana, stanowi kompas dla menedżerów i właścicieli firm, wskazując kierunek bezpiecznej polityki finansowej. W tym artykule zagłębimy się w istotę tej reguły, wyjaśnimy jej znaczenie i pokażemy, jak stosować ją w praktyce.

- Czym jest złota reguła bilansowa?

- Złote zasady rachunkowości: Szerszy kontekst

- Rodzaje kont księgowych

- Trzy złote zasady rachunkowości wyjaśnione

- Korzyści z przestrzegania zasad rachunkowości

- Kto musi prowadzić księgi rachunkowe zgodnie z zasadami?

- Podstawy złotych zasad rachunkowości

- Różne stopnie pokrycia: Rozszerzenie złotej reguły bilansowej

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Czym jest złota reguła bilansowa?

Złota reguła bilansowa, znana również jako I stopień pokrycia, jest podstawową zasadą finansową, która mówi, że aktywa trwałe przedsiębiorstwa powinny być finansowane kapitałem własnym. Innymi słowy, wartość kapitału własnego powinna być co najmniej równa wartości aktywów trwałych.

Logika tej reguły jest prosta i intuicyjna. Aktywa trwałe, takie jak nieruchomości, maszyny, urządzenia czy długoterminowe inwestycje, charakteryzują się niską płynnością i długim okresem użytkowania. Są to elementy majątku, które firma wykorzystuje przez wiele lat. Zatem, aby uniknąć problemów z płynnością i zapewnić stabilność finansową, powinny być one finansowane ze stabilnego i długoterminowego źródła, jakim jest kapitał własny.

Kapitał własny, w przeciwieństwie do zobowiązań, nie generuje natychmiastowej presji spłaty. Jest to kapitał, który przedsiębiorstwo ma do dyspozycji na stałe, co pozwala na swobodne zarządzanie aktywami trwałymi i długoterminowe planowanie. Finansowanie aktywów trwałych krótkoterminowymi zobowiązaniami, takimi jak kredyty obrotowe, byłoby ryzykowne. W przypadku trudności finansowych, firma mogłaby stanąć w obliczu konieczności szybkiej sprzedaży aktywów trwałych, często po zaniżonych cenach, aby spłacić krótkoterminowe długi. Taka sytuacja mogłaby poważnie zagrozić stabilności i dalszemu funkcjonowaniu przedsiębiorstwa.

Złote zasady rachunkowości: Szerszy kontekst

Warto zaznaczyć, że złota reguła bilansowa jest tylko jednym z elementów szerszego systemu zasad rachunkowości, które mają na celu zapewnienie rzetelnego i systematycznego rejestrowania operacji finansowych. W kontekście księgowości, często mówi się o trzech złotych zasadach rachunkowości, które regulują sposób księgowania operacji na kontach.

Rodzaje kont księgowych

Zanim przejdziemy do omówienia złotych zasad rachunkowości, warto przypomnieć sobie podstawowe rodzaje kont księgowych, do których te zasady się odnoszą:

- Konta wynikowe (nominalne): Rejestrują przychody, koszty, zyski i straty przedsiębiorstwa w danym okresie sprawozdawczym. Są to konta przejściowe, które na koniec roku obrotowego są zamykane, a ich saldo przenoszone na wynik finansowy. Przykładami kont wynikowych są konta przychodów ze sprzedaży, kosztów materiałów, kosztów wynagrodzeń, itp.

- Konta bilansowe (rzeczywiste): Rejestrują składniki aktywów i pasywów przedsiębiorstwa. Są to konta stałe, których salda są przenoszone z okresu na okres. Konta bilansowe dzielą się na konta aktywów (np. konta środków pieniężnych, należności, zapasów, środków trwałych) i konta pasywów (np. konta kapitału własnego, zobowiązań).

- Konta osobowe: Rejestrują rozrachunki z konkretnymi osobami lub podmiotami, zarówno fizycznymi, jak i prawnymi. Mogą to być konta odbiorców, dostawców, pracowników, wspólników, itp.

Trzy złote zasady rachunkowości wyjaśnione

Trzy złote zasady rachunkowości określają, które konta należy obciążyć (debet) a które uznać (credit) w przypadku różnych rodzajów operacji gospodarczych:

- Zasada 1: „Debetuj to, co przychodzi, kredytuj to, co wychodzi.” Ta zasada odnosi się do kont bilansowych aktywów. Jeśli dany składnik aktywów wzrasta (np. przybywają środki pieniężne do kasy), konto aktywów jest obciążane (debetowane). Jeśli składnik aktywów maleje (np. środki pieniężne są wypłacane z kasy), konto aktywów jest uznawane (kredytowane).

- Zasada 2: „Debetuj odbiorcę, kredytuj dawcę.” Ta zasada dotyczy kont osobowych. Jeśli dany podmiot otrzymuje coś od przedsiębiorstwa (jest odbiorcą), jego konto osobowe jest obciążane (debetowane). Jeśli podmiot coś daje przedsiębiorstwu (jest dawcą), jego konto osobowe jest uznawane (kredytowane). Na przykład, przy sprzedaży towarów na kredyt, konto odbiorcy (nabywcy) jest debetowane, a konto dawcy (przedsiębiorstwa, w tym przypadku konta przychodów ze sprzedaży) jest kredytowane.

- Zasada 3: „Debetuj wszystkie koszty i straty, kredytuj wszystkie przychody i zyski.” Ta zasada odnosi się do kont wynikowych (nominalnych). Wszystkie koszty i straty ponoszone przez przedsiębiorstwo są księgowane po stronie debetowej kont wynikowych. Wszystkie przychody i zyski osiągane przez przedsiębiorstwo są księgowane po stronie kredytowej kont wynikowych.

Korzyści z przestrzegania zasad rachunkowości

Przestrzeganie złotych zasad rachunkowości i złotej reguły bilansowej przynosi przedsiębiorstwu szereg korzyści:

- Utrzymanie porządku w dokumentacji finansowej: Zasady rachunkowości zapewniają systematyczne i uporządkowane rejestrowanie wszystkich operacji gospodarczych, co ułatwia kontrolę i analizę finansową.

- Prawidłowa wycena przedsiębiorstwa: Rzetelna rachunkowość jest podstawą do wiarygodnej wyceny przedsiębiorstwa, co jest istotne w procesie pozyskiwania inwestorów, fuzji i przejęć, czy sprzedaży firmy.

- Planowanie budżetu i prognozy finansowe: Dobrej jakości dane księgowe, oparte na zasadach rachunkowości, stanowią solidną podstawę do opracowywania budżetów i prognoz finansowych, co umożliwia lepsze zarządzanie finansami i planowanie przyszłości przedsiębiorstwa.

- Przygotowywanie sprawozdań finansowych: Przestrzeganie zasad rachunkowości jest niezbędne do prawidłowego sporządzania sprawozdań finansowych, takich jak bilans, rachunek zysków i strat, czy rachunek przepływów pieniężnych, które są wymagane przez prawo i stanowią podstawowe źródło informacji o sytuacji finansowej firmy dla interesariuszy.

- Porównywanie wyników finansowych: Jednolite zasady rachunkowości umożliwiają porównywanie wyników finansowych przedsiębiorstwa w różnych okresach oraz porównywanie z wynikami innych firm z branży.

- Zgodność z przepisami prawa: Przestrzeganie zasad rachunkowości jest wymogiem prawnym. Niezastosowanie się do tych zasad może skutkować sankcjami prawnymi i finansowymi.

- Ułatwienie spraw podatkowych: Prawidłowo prowadzona księgowość, zgodna z zasadami rachunkowości, ułatwia rozliczenia podatkowe i minimalizuje ryzyko błędów i zaległości podatkowych.

- Wsparcie w podejmowaniu decyzji biznesowych: Rzetelne informacje finansowe, wynikające z prawidłowej rachunkowości, stanowią cenne wsparcie dla kadry zarządzającej w procesie podejmowania strategicznych decyzji biznesowych.

Kto musi prowadzić księgi rachunkowe zgodnie z zasadami?

Obowiązek prowadzenia ksiąg rachunkowych zgodnie z zasadami rachunkowości dotyczy szerokiego spektrum podmiotów gospodarczych. W Polsce, zgodnie z Ustawą o rachunkowości, obowiązek ten spoczywa m.in. na:

- Spółkach handlowych (osobowych i kapitałowych),

- Spółkach cywilnych,

- Osobach fizycznych prowadzących działalność gospodarczą, których przychody netto ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok obrotowy przekroczyły równowartość w walucie polskiej 2 000 000 euro,

- Innych podmiotach określonych w ustawie o rachunkowości (np. jednostkach sektora finansów publicznych, fundacjach, stowarzyszeniach).

Szczegółowe regulacje dotyczące obowiązku prowadzenia ksiąg rachunkowych i stosowania zasad rachunkowości znajdują się w Ustawie o rachunkowości oraz w Krajowych Standardach Rachunkowości.

Podstawy złotych zasad rachunkowości

Złote zasady rachunkowości, jak i cała rachunkowość, opierają się na pewnych fundamentalnych założeniach i zasadach, które stanowią fundament rzetelnej i wiarygodnej informacji finansowej. Do najważniejszych z nich należą:

- Zasada kontynuacji działalności: Zakłada się, że przedsiębiorstwo będzie kontynuowało działalność w dającej się przewidzieć przyszłości i nie zamierza zaprzestać działalności ani istotnie ograniczyć jej zakresu. To założenie pozwala na długoterminowe planowanie i wycenę aktywów w sposób ciągły.

- Zasada memoriału: Przychody i koszty powinny być ujmowane w księgach rachunkowych i sprawozdaniach finansowych w okresie, w którym zostały osiągnięte lub poniesione, niezależnie od terminu zapłaty. Zasada ta pozwala na rzetelne przedstawienie wyniku finansowego za dany okres.

- Zasada współmierności przychodów i kosztów: Koszty poniesione w celu osiągnięcia przychodów powinny być współmierne do tych przychodów i ujmowane w tym samym okresie sprawozdawczym. Zasada ta zapewnia prawidłowe ustalenie wyniku finansowego.

- Zasada ostrożności: Przy wycenie aktywów i pasywów należy zachować ostrożność, tzn. nie zawyżać aktywów i nie zaniżać pasywów. Zasada ta ma na celu ochronę interesów wierzycieli i innych interesariuszy przedsiębiorstwa.

Różne stopnie pokrycia: Rozszerzenie złotej reguły bilansowej

Złota reguła bilansowa jest punktem wyjścia do analizy struktury finansowej przedsiębiorstwa. W praktyce, oprócz I stopnia pokrycia, wykorzystuje się również inne, bardziej zaawansowane wskaźniki, które pozwalają na bardziej szczegółową ocenę bezpieczeństwa finansowego. Do najważniejszych stopni pokrycia należą:

- I stopień pokrycia (złota reguła bilansowa): Kapitał własny ≥ Aktywa trwałe. Jak już wspomniano, ta reguła jest najbardziej konserwatywna i zaleca finansowanie aktywów trwałych wyłącznie kapitałem własnym.

- II stopień pokrycia (srebrna reguła bilansowa, złota reguła bankowa): Kapitał stały ≥ Aktywa trwałe. Kapitał stały to suma kapitału własnego i zobowiązań długoterminowych. Ta reguła jest mniej restrykcyjna niż złota reguła bilansowa i dopuszcza finansowanie aktywów trwałych również zobowiązaniami długoterminowymi, które również charakteryzują się pewną stabilnością.

- III stopień pokrycia: Kapitał stały ≥ Aktywa trwałe + Długoterminowa część aktywów obrotowych. Ta reguła uwzględnia również długoterminową część aktywów obrotowych, takich jak należności handlowe o długim terminie zapadalności. Jest to jeszcze bardziej liberalne podejście do finansowania aktywów.

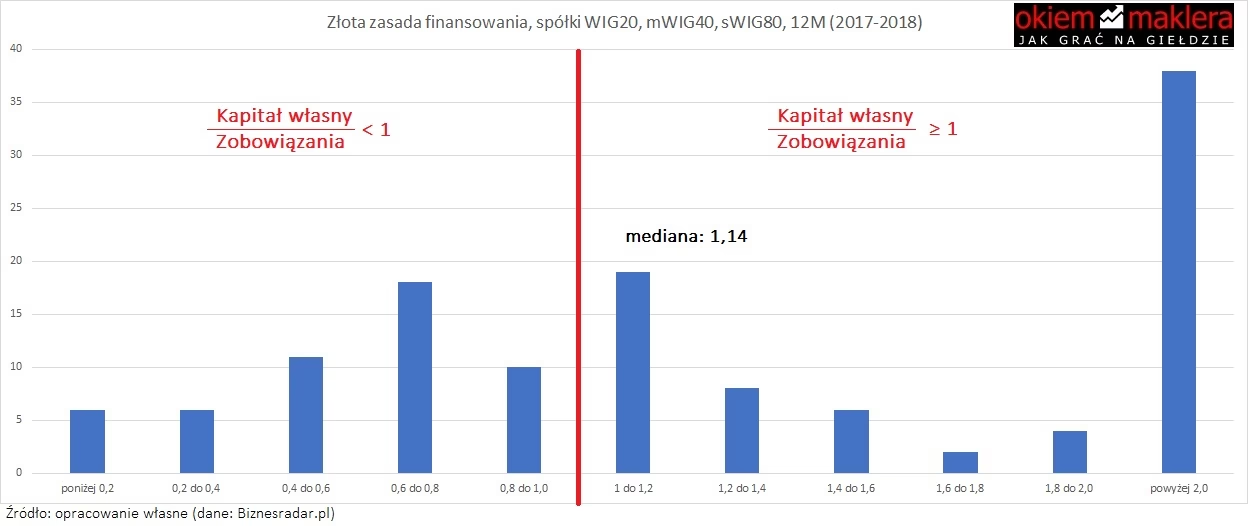

- Złota zasada finansowania: Kapitał własny ≥ Zobowiązania ogółem. Ta zasada odnosi się do ogólnej struktury kapitału i mówi, że kapitał własny powinien być co najmniej równy zobowiązaniom ogółem. Wysoki udział kapitału własnego w finansowaniu przedsiębiorstwa świadczy o jego stabilności i niezależności od zewnętrznych źródeł finansowania.

- Kapitał obrotowy netto (KON): KON = Aktywa obrotowe – Zobowiązania krótkoterminowe lub KON = Kapitał stały – Aktywa trwałe. Kapitał obrotowy netto jest wskaźnikiem płynności finansowej przedsiębiorstwa. Dodatni kapitał obrotowy netto oznacza, że przedsiębiorstwo posiada wystarczające aktywa obrotowe, aby pokryć swoje zobowiązania krótkoterminowe, co świadczy o jego zdolności do terminowego regulowania bieżących płatności. Zauważmy, że zasada dodatniego kapitału obrotowego netto jest w pewnym sensie zbliżona do srebrnej reguły bilansowej.

Najczęściej zadawane pytania (FAQ)

- Czy złota reguła bilansowa zawsze musi być zachowana?

- W praktyce wiele przedsiębiorstw nie zachowuje złotej reguły bilansowej, szczególnie w dynamicznie rozwijających się gospodarkach, gdzie dostęp do kredytów jest łatwiejszy. Niezachowanie tej reguły nie zawsze oznacza kłopoty finansowe, ale z pewnością powinno skłonić do dokładniejszej analizy struktury finansowej przedsiębiorstwa i źródeł finansowania aktywów trwałych.

- Czy srebrna reguła bilansowa jest bardziej realistyczna niż złota reguła bilansowa?

- Srebrna reguła bilansowa, dopuszczając finansowanie aktywów trwałych również zobowiązaniami długoterminowymi, jest uważana za bardziej realistyczną i mniej konserwatywną niż złota reguła bilansowa. Jest częściej stosowana w praktyce i uznawana za bardziej adekwatną do współczesnych realiów gospodarczych.

- Jak interpretować ujemny kapitał obrotowy netto?

- Ujemny kapitał obrotowy netto może sygnalizować problemy z płynnością finansową, ale nie zawsze. W niektórych branżach, np. w handlu detalicznym, ujemny kapitał obrotowy netto może być zjawiskiem normalnym, wynikającym z szybkiego obrotu zapasami i krótkich terminów płatności od odbiorców. Interpretacja ujemnego kapitału obrotowego netto wymaga analizy specyfiki branży i indywidualnej sytuacji przedsiębiorstwa.

- Gdzie znaleźć informacje o strukturze finansowej przedsiębiorstwa?

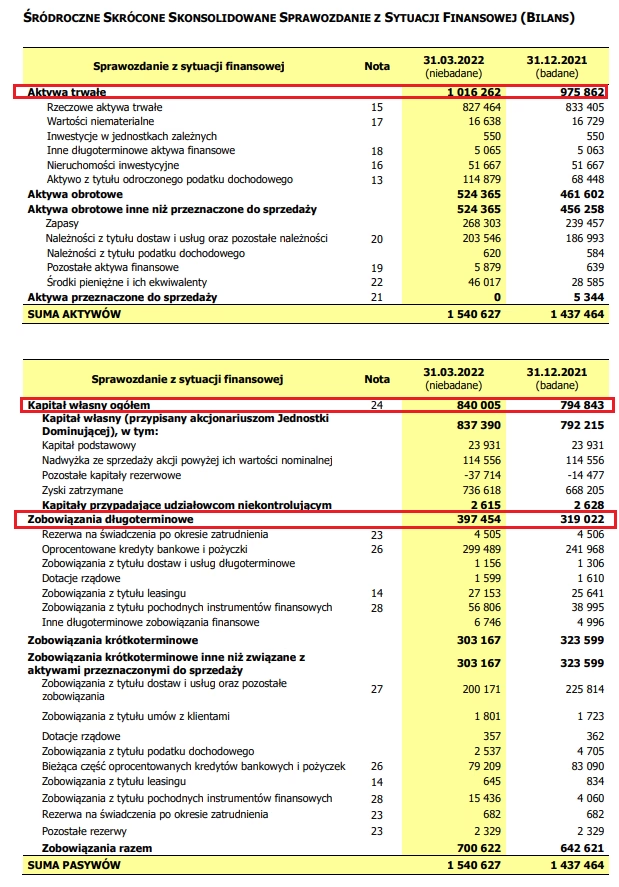

- Podstawowym źródłem informacji o strukturze finansowej przedsiębiorstwa jest bilans, który stanowi część sprawozdania finansowego. Bilans prezentuje aktywa i pasywa przedsiębiorstwa na dany dzień, umożliwiając analizę struktury majątku i źródeł jego finansowania.

Podsumowanie

Złota reguła bilansowa jest fundamentalną zasadą finansową, która podkreśla znaczenie finansowania aktywów trwałych kapitałem własnym. Chociaż w praktyce nie zawsze jest bezwzględnie przestrzegana, stanowi cenny punkt odniesienia w analizie struktury finansowej przedsiębiorstwa i ocenie jego bezpieczeństwa finansowego. Zrozumienie i stosowanie złotej reguły bilansowej oraz innych zasad rachunkowości jest kluczowe dla budowania stabilnego i prosperującego biznesu. Pamiętajmy, że zdrowe finanse to fundament trwałego sukcesu.

Jeśli chcesz poznać inne artykuły podobne do Złota Reguła Bilansowa: Klucz do Stabilności Finansowej, możesz odwiedzić kategorię Księgowość.