15/11/2021

W dynamicznym świecie biznesu, gdzie konkurencja jest zacięta, kluczowe jest nie tylko generowanie zysków, ale także efektywne wykorzystywanie zasobów. Jednym z najważniejszych wskaźników, który pozwala ocenić, jak dobrze firma radzi sobie z tym zadaniem, jest Return on Assets (ROA), czyli zwrot z aktywów. Ten wskaźnik dostarcza cennych informacji o rentowności przedsiębiorstwa w stosunku do posiadanych aktywów. Zrozumienie ROA jest niezbędne dla inwestorów, menedżerów i wszystkich osób zainteresowanych kondycją finansową firmy. W tym artykule dogłębnie przeanalizujemy, czym jest ROA, jak go obliczyć, interpretować i dlaczego jest tak istotny w ocenie efektywności przedsiębiorstwa.

Co to jest Return on Assets (ROA)?

Return on Assets (ROA) to wskaźnik finansowy, który mierzy rentowność firmy w stosunku do jej całkowitych aktywów. Mówiąc prościej, ROA pokazuje, jak efektywnie firma wykorzystuje swoje zasoby – od maszyn i nieruchomości po własność intelektualną – do generowania zysku. Wyobraź sobie dwa przedsiębiorstwa: mały stragan z lemoniadą i dużą kawiarnię. Oba generują 1000 zł zysku dziennie. Czy to oznacza, że oba są równie efektywne? Niekoniecznie. Stragan z lemoniadą, inwestując minimalne środki w stół i dzbanek, może osiągnąć ten sam zysk co kawiarnia, która zainwestowała w wyposażenie kuchni, lokal i zapasy. ROA pomaga to zróżnicować, pokazując, który biznes efektywniej wykorzystuje swoje aktywa do generowania zysku.

Definicja ROA jest prosta: to miara rentowności firmy w porównaniu z jej całkowitymi aktywami. Rosnący ROA wskazuje na poprawę efektywności, podczas gdy spadający ROA sugeruje, że firma może wydawać zbyt dużo na sprzęt i inne aktywa w stosunku do zysków, które z tych inwestycji czerpie. Inwestorzy i menedżerowie wykorzystują ROA do oceny ogólnej kondycji firmy, sprawdzając, jak efektywnie jest zarządzana i jak konkurencyjna jest na rynku. Ważne jest, aby porównywać ROA tylko z firmami o podobnej wielkości i działającymi w tej samej branży.

Jak obliczyć ROA?

Obliczenie ROA jest stosunkowo proste. Wzór na ROA jest następujący:

ROA = (Dochód netto / Średnie aktywa ogółem) * 100%

Rozłóżmy te terminy na czynniki pierwsze:

- Dochód netto: To przychody pomniejszone o koszty sprzedaży towarów i usług oraz wszystkie wydatki operacyjne i finansowe. Innymi słowy, to zysk firmy po opodatkowaniu.

- Średnie aktywa ogółem: Zazwyczaj oblicza się jako sumę aktywów ogółem na początku danego okresu i aktywów ogółem na końcu danego okresu, podzieloną przez dwa. Dane te znajdziesz w bilansie firmy.

Chociaż ten wzór jest najpopularniejszy, istnieją alternatywne wersje. Na przykład, dla firm niefinansowych, niektórzy analitycy dodają z powrotem koszty odsetek do dochodu netto, aby wyeliminować wpływ struktury kapitału na wskaźnik. Różnice mogą wynikać także z okresu, za który obliczany jest ROA.

Przykład obliczania ROA

Spójrzmy na przykład, jak obliczyć ROA na podstawie danych finansowych firmy Nike za rok fiskalny zakończony w maju 2024 roku (dane fikcyjne na potrzeby przykładu, bazujące na logice obliczeń). Załóżmy, że:

- Dochód netto Nike za rok 2024: 5,7 miliarda dolarów

- Aktywa ogółem na koniec roku 2024: 38,1 miliarda dolarów

- Aktywa ogółem na koniec roku 2023: 37,5 miliarda dolarów

Najpierw obliczamy średnie aktywa ogółem:

Średnie aktywa ogółem = (38,1 mld USD + 37,5 mld USD) / 2 = 37,8 mld USD

Następnie obliczamy ROA:

ROA = (5,7 mld USD / 37,8 mld USD) * 100% = 15,1%

Zatem ROA firmy Nike za rok 2024 wynosi 15,1%. Oznacza to, że na każdy dolar aktywów firma wygenerowała 15,1 centa zysku netto.

Interpretacja ROA

Obliczenie ROA to jedno, ale jego interpretacja to klucz do zrozumienia kondycji firmy. Ogólnie rzecz biorąc, wyższy ROA jest lepszy. Wracając do przykładu straganu z lemoniadą i kawiarni, ROA straganu, generującego 1000 zł zysku z aktywów o wartości 100 zł, wynosi 1000%. Natomiast ROA kawiarni, generującej ten sam zysk, ale posiadającej aktywa o wartości 100 000 zł, wynosi tylko 1%. Te różnice w ROA wskazują, że stragan z lemoniadą jest znacznie bardziej efektywny w wykorzystywaniu swoich aktywów do generowania zysku.

Jednak interpretacja ROA zawsze powinna odbywać się w kontekście branży i porównywalnych firm. Firmy produkcyjne, na przykład, zazwyczaj wymagają znacznie większych nakładów na aktywa (maszyny, fabryki) niż firmy usługowe. Dlatego ROA firmy produkcyjnej może być naturalnie niższy niż ROA firmy programistycznej, nawet jeśli obie są równie dobrze zarządzane. Porównując ROA, zawsze staraj się zestawiać ze sobą firmy z tej samej branży i o podobnej wielkości.

Co to jest dobry wskaźnik ROA?

Określenie, co stanowi „dobry” ROA, jest relatywne i zależy od wielu czynników, w tym branży, warunków ekonomicznych i specyfiki firmy. Nie ma jednej uniwersalnej wartości, która definiuje dobry ROA. Jednak jako punkt odniesienia, ROA na poziomie 5% lub więcej jest często uważany za dobry wynik. Niektórzy eksperci wskazują nawet na 10% jako bardzo dobry, a wszystko powyżej tego poziomu jako doskonałe. ROA poniżej 5% może budzić niepokój, a ROA poniżej 1% sugeruje poważne problemy finansowe.

Jednak pamiętaj, że są to jedynie ogólne wytyczne. Kluczowe jest porównanie ROA danej firmy z ROA konkurentów w tej samej branży i o podobnej wielkości. „Lepszy niż konkurencja” to często najlepszy cel. Ponadto, wskaźniki ROA różnią się znacznie w zależności od branży. Poniżej przedstawiono przykładowe ROA dla różnych branż (dane fikcyjne na potrzeby przykładu, bazujące na ogólnych trendach):

| Branża | Przykładowy ROA |

|---|---|

| Linie lotnicze | -1,1% |

| Usługi konsultingowe | 6,7% |

| Ubezpieczenia na życie | 1,3% |

| Produkcja metalowa | 5,6% |

| Restauracje | 3,8% |

Jak widać, branże kapitałochłonne, takie jak linie lotnicze, mogą mieć niższy ROA niż branże usługowe, takie jak usługi konsultingowe. Ważne jest również uwzględnienie warunków ekonomicznych. Podczas recesji nawet negatywny ROA może być akceptowalny, o ile jest wyższy niż u konkurentów.

Dlaczego ROA jest ważny?

ROA dostarcza cennych informacji finansowych, które pomagają interesariuszom, takim jak inwestorzy i menedżerowie, zrozumieć efektywność firmy i jej zdolność do utrzymania rentowności. Niski ROA może sygnalizować, że jeśli firma będzie musiała inwestować w nowe aktywa, aby utrzymać konkurencyjność, jej rentowność może ucierpieć.

Dla inwestorów

Analiza ROA pomaga inwestorom ocenić, czy inwestycja w daną firmę ma potencjał generowania silnych dochodów w porównaniu z konkurencją. Wysoki ROA jest zazwyczaj dobrym sygnałem dla inwestorów, wskazującym, że firma jest dobrze zarządzana i może kontynuować generowanie zysków. Inwestorzy wykorzystują ROA, aby zobaczyć, jak rentowność firmy w stosunku do jej aktywów zmieniała się w czasie i jak wypada na tle konkurentów. ROA jest jednym ze wskaźników, który wyraża zdolność firmy do generowania pieniędzy z jej aktywów.

Dla menedżerów

Menedżerowie mogą wykorzystywać ROA jako wewnętrzny wskaźnik do oceny wyników finansowych i identyfikacji sposobów na zwiększenie rentowności. Jeśli firma śledzi swój ROA w czasie i zauważy, że spada, może to oznaczać, że inwestycje w aktywa, takie jak maszyny czy nieruchomości, nie przynoszą oczekiwanych zwrotów. W takim przypadku menedżerowie mogą zdecydować, że zamiast otwierać nowe biuro, lepiej zainwestować w zatrudnienie większej liczby sprzedawców, aby zwiększyć dochód netto i tym samym podnieść ROA.

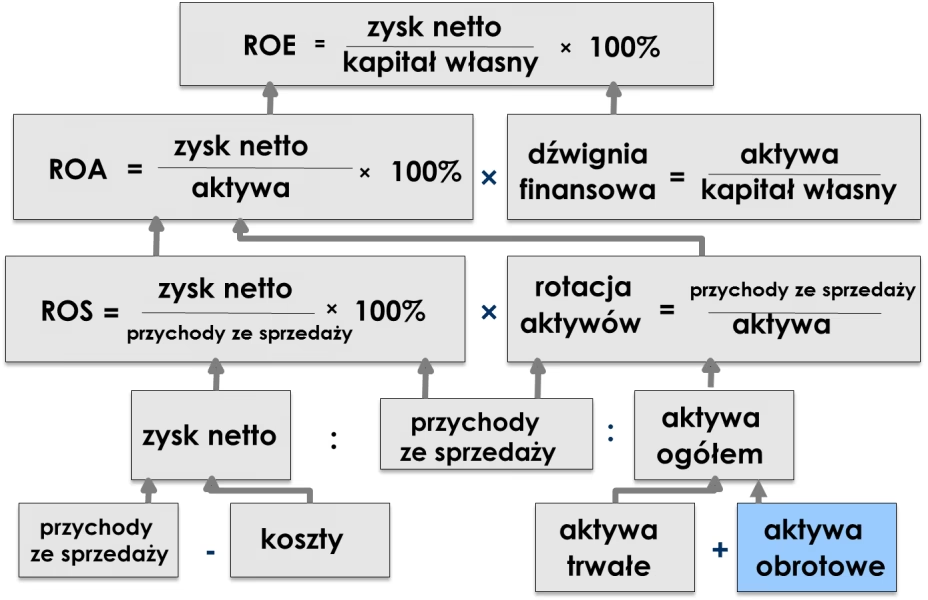

ROA a ROE

ROA jest jednym z dwóch podstawowych wskaźników, które menedżerowie i inwestorzy wykorzystują do analizy poziomu rentowności firmy. Drugim jest Return on Equity (ROE), czyli zwrot z kapitału własnego. Oba wskaźniki dostarczają informacji o tym, jak efektywnie firma generuje zyski w stosunku do swoich zasobów. Główna różnica polega na tym, że ROE mierzy rentowność w stosunku do kapitału własnego akcjonariuszy, a nie do całkowitych aktywów.

Wzory na ROA i ROE są podobne. W przypadku ROE, podstawowy wzór to dochód netto podzielony przez kapitał własny akcjonariuszy. Kapitał własny akcjonariuszy to aktywa pomniejszone o zobowiązania. Główna różnica między ROA a ROE polega na uwzględnieniu długu firmy. Obliczając ROE, odejmuje się wszelkie zobowiązania firmy, wykorzystując aktywa netto (lub kapitał własny akcjonariuszy) zamiast aktywów ogółem. Wysoki ROA może być mylący, jeśli firma sfinansowała swoje aktywa znacznym długiem. W takim przypadku ROE może pokazać, że inwestorzy nie uzyskują oczekiwanego zwrotu z zainwestowanych środków. Jednak ROE również może być mylący, na przykład, jeśli długi firmy są prawie spłacone. W wielu przypadkach analiza obu wskaźników razem pomaga uzyskać pełniejszy obraz kondycji finansowej firmy.

Czynniki wpływające na ROA

Na ROA wpływa wiele czynników, ponieważ nawet jeśli wzór ma tylko dwa główne składniki – dochód netto i aktywa ogółem – te wskaźniki są z kolei kształtowane przez inne elementy, takie jak:

Marża zysku

Marża zysku pokazuje dochód netto jako procent przychodów. Wyższa marża zysku bezpośrednio przekłada się na wyższy ROA. Firma może poprawić ROA, koncentrując się na produktach o wyższej marży lub redukując koszty.

Obrót aktywami

Obrót aktywami to stosunek sprzedaży netto do średnich aktywów ogółem. Wysoki obrót aktywami oznacza, że firma generuje wysokie przychody w stosunku do swoich aktywów, co z kolei prowadzi do wyższego dochodu netto i wyższego ROA. Firma może zwiększyć obrót aktywami, efektywniej zarządzając zapasami, skracając cykl sprzedaży lub inwestując w aktywa o wyższym potencjale generowania przychodów.

Branża

Branża, w której działa firma, ma bezpośredni wpływ na ROA. Różne branże charakteryzują się różnymi modelami operacyjnymi i kapitałochłonnością. Branże kapitałochłonne, takie jak produkcja, wymagają dużych inwestycji w aktywa, co zazwyczaj skutkuje niższym ROA w porównaniu z branżami usługowymi, które wymagają mniejszych nakładów kapitałowych.

Ograniczenia ROA

Chociaż ROA dostarcza wielu cennych informacji o kondycji finansowej firmy, nie jest to wskaźnik doskonały i ma pewne ograniczenia:

Praktyki księgowe

Różne firmy mogą stosować różne praktyki księgowe, a nawet niewielkie różnice mogą znacząco wpłynąć na ROA. Na przykład, firma może amortyzować koszt nowego aktywa przez kilka lat lub odpisać go jednorazowo w momencie zakupu. Jednorazowe odpisanie kosztu obniży dochód netto i ROA w większym stopniu niż amortyzacja rozłożona w czasie. To utrudnia bezpośrednie porównywanie ROA między firmami stosującymi różne standardy rachunkowości.

Niepełny obraz

ROA dostarcza częściowego, ale nie pełnego obrazu rentowności firmy. Nie uwzględnia struktury kapitału, poziomu zadłużenia ani efektywności wykorzystania kapitału własnego (co mierzy ROE). Dlatego, aby uzyskać kompleksową ocenę, warto analizować ROA w połączeniu z innymi wskaźnikami finansowymi, takimi jak ROE, marża zysku i obrót aktywami. Ponadto, ROA nie uwzględnia czynników makroekonomicznych, które mogą wpływać na wyniki firmy, takich jak zmiany koniunktury gospodarczej czy regulacje prawne.

Często zadawane pytania (FAQ) o ROA

Czy ROA to to samo co ROE?

Nie, ROA i ROE to różne wskaźniki. ROA mierzy rentowność w stosunku do aktywów ogółem, natomiast ROE mierzy rentowność w stosunku do kapitału własnego akcjonariuszy. Oba wskaźniki są jednak podobne, ponieważ odzwierciedlają zdolność firmy do generowania zysków w stosunku do swoich zasobów.

Czy ujemny ROA może być dobry?

Zazwyczaj ujemny ROA jest złym znakiem, ponieważ oznacza, że firma traci pieniądze. Jednak w pewnych okolicznościach ujemny ROA może być akceptowalny, na przykład, jeśli konkurencja w tej samej branży ma znacznie niższy ROA. Może to sugerować, że firma, mimo strat, jest w lepszej pozycji rynkowej i ma potencjał do poprawy rentowności w przyszłości. Ujemny ROA może być również tymczasowy, wynikający z jednorazowych zdarzeń, takich jak restrukturyzacja lub duże inwestycje.

Gdzie mogę znaleźć ROA firmy?

Nie zawsze można znaleźć opublikowany ROA dla firmy. Jednak możesz obliczyć ten wskaźnik samodzielnie, korzystając ze sprawozdań finansowych firmy. Rachunek zysków i strat zazwyczaj zawiera dochód netto, a bilans zawiera informacje o aktywach, które są potrzebne do obliczenia ROA. Informacje te są zazwyczaj dostępne w raportach rocznych firmy, publikowanych na stronach internetowych relacji inwestorskich lub w bazach danych finansowych.

Podsumowanie

Return on Assets (ROA) to kluczowy wskaźnik rentowności, który pozwala ocenić efektywność wykorzystania aktywów firmy do generowania zysku. Zrozumienie i analiza ROA jest niezbędna dla inwestorów i menedżerów, aby podejmować świadome decyzje dotyczące inwestycji i zarządzania przedsiębiorstwem. Chociaż ROA ma pewne ograniczenia, pozostaje cennym narzędziem w ocenie kondycji finansowej i konkurencyjności firmy. Pamiętaj, aby interpretować ROA w kontekście branży, porównywać go z konkurencją i analizować w połączeniu z innymi wskaźnikami finansowymi, aby uzyskać pełniejszy obraz efektywności Twojej firmy.

Jeśli chcesz poznać inne artykuły podobne do ROA: Jak efektywnie Twoja firma wykorzystuje aktywa?, możesz odwiedzić kategorię Rachunkowość.