24/09/2021

W dzisiejszym dynamicznym świecie biznesu, zrozumienie kondycji finansowej przedsiębiorstwa jest kluczowe dla inwestorów, kredytodawców i samych menedżerów. Jednym z narzędzi, które pomaga w ocenie stabilności finansowej, jest wskaźnik relacji kapitału własnego do aktywów trwałych. Ten miernik, choć może brzmieć skomplikowanie, w rzeczywistości dostarcza cennych informacji o strukturze finansowania firmy i jej zdolności do pokrycia długoterminowych inwestycji.

Czym jest relacja kapitału własnego do aktywów trwałych?

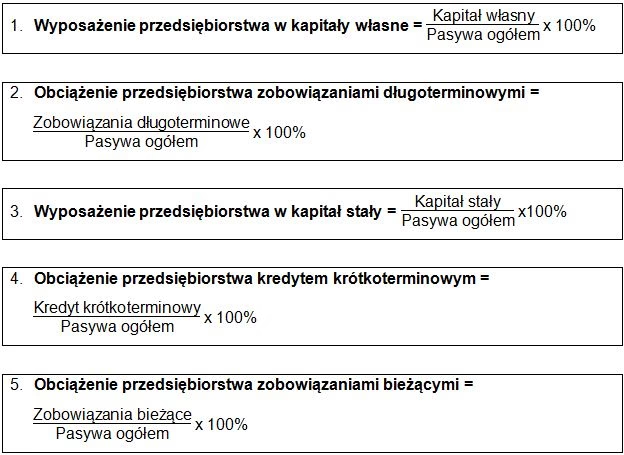

Relacja kapitału własnego do aktywów trwałych, znana również jako wskaźnik zadłużenia aktywów trwałych, to wskaźnik finansowy, który mierzy proporcję aktywów trwałych finansowanych kapitałem własnym. Innymi słowy, pokazuje, jaka część długoterminowych aktywów przedsiębiorstwa jest pokryta środkami pochodzącymi od właścicieli, a jaka część potencjalnie finansowana jest długiem.

Formuła obliczania wskaźnika

Wskaźnik relacji kapitału własnego do aktywów trwałych oblicza się za pomocą prostego wzoru:

Relacja kapitału własnego do aktywów trwałych = Kapitał własny / Aktywa trwałe

Gdzie:

- Kapitał własny obejmuje kapitał podstawowy, zyski zatrzymane, kapitały rezerwowe i pozostałe kapitały własne. Ważne jest, aby pamiętać, że w obliczeniach uwzględnia się zyski zatrzymane.

- Aktywa trwałe to składniki majątku przedsiębiorstwa o przewidywanym okresie użytkowania dłuższym niż jeden rok. Zazwyczaj obejmują one nieruchomości, maszyny, urządzenia, środki transportu, ale nie obejmują wartości niematerialnych i prawnych, takich jak patenty czy znaki towarowe.

Interpretacja wskaźnika

Wartość wskaźnika relacji kapitału własnego do aktywów trwałych wyrażana jest zazwyczaj jako liczba dziesiętna lub procent. Interpretacja wskaźnika jest stosunkowo prosta: im wyższa wartość, tym większa część aktywów trwałych jest finansowana kapitałem własnym, co generalnie uznawane jest za bardziej bezpieczne i stabilne finansowo.

Na przykład, jeśli wskaźnik wynosi 0,9 (lub 90%), oznacza to, że 90% aktywów trwałych firmy zostało sfinansowane kapitałem własnym. Pozostałe 10%, wraz z aktywami obrotowymi i inwestycjami, zostało sfinansowane długiem lub innymi źródłami zewnętrznymi.

Założenia i ograniczenia wskaźnika

Warto pamiętać o pewnych założeniach i ograniczeniach związanych z interpretacją tego wskaźnika:

- Założenie stałej liczby akcji: Wskaźnik mierzy całkowitą wartość kapitału własnego, co zakłada, że liczba akcji pozostaje względnie stała. Emisja nowych akcji, szczególnie po niższych cenach, może sztucznie podwyższyć wskaźnik, ale jednocześnie potencjalnie rozwadniać wartość akcji dla dotychczasowych akcjonariuszy.

- Brak uwzględnienia specyfiki branży: Idealny poziom wskaźnika może różnić się w zależności od branży. Branże kapitałochłonne, takie jak przemysł ciężki, mogą naturalnie charakteryzować się niższym wskaźnikiem niż firmy usługowe, które wymagają mniejszych inwestycji w aktywa trwałe.

- Ignorowanie jakości aktywów: Wskaźnik koncentruje się na wartości aktywów trwałych, ale nie uwzględnia ich jakości, przydatności czy stopnia zużycia. Stare, przestarzałe aktywa mogą zawyżać wartość wskaźnika, niekoniecznie przekładając się na rzeczywistą siłę finansową firmy.

Znaczenie wskaźnika dla różnych grup interesariuszy

Wskaźnik relacji kapitału własnego do aktywów trwałych jest użyteczny dla różnych grup interesariuszy, w tym:

Inwestorzy

Inwestorzy wykorzystują wskaźnik do oceny ryzyka inwestycyjnego. Wysoki wskaźnik sugeruje, że firma jest mniej zadłużona w stosunku do swoich aktywów trwałych, co może być postrzegane jako oznaka stabilności i bezpieczeństwa. Firma z większym udziałem kapitału własnego jest mniej podatna na ryzyko finansowe związane z wahaniami stóp procentowych lub trudnościami w spłacie długu. Z drugiej strony, niski wskaźnik może wskazywać na większe ryzyko finansowe, ale również na potencjalnie wyższą rentowność kapitału własnego, jeśli firma efektywnie wykorzystuje dźwignię finansową.

Kredytodawcy

Kredytodawcy, tacy jak banki, analizują wskaźnik relacji kapitału własnego do aktywów trwałych, aby ocenić zdolność kredytową firmy. Wyższy wskaźnik jest postrzegany pozytywnie, ponieważ oznacza większe bezpieczeństwo udzielonego kredytu. Firma z większym udziałem kapitału własnego jest mniej ryzykowna dla kredytodawcy, ponieważ ma większe rezerwy finansowe i mniejszą zależność od zewnętrznego finansowania dłużnego.

Zarząd przedsiębiorstwa

Zarząd firmy powinien monitorować wskaźnik relacji kapitału własnego do aktywów trwałych, aby zarządzać strukturą finansowania i ryzykiem. Wskaźnik pomaga w podejmowaniu decyzji dotyczących finansowania inwestycji, wyboru źródeł kapitału i optymalizacji struktury kapitałowej. Dążenie do odpowiedniego poziomu wskaźnika, uwzględniającego specyfikę branży i strategię firmy, jest kluczowe dla długoterminowego rozwoju i stabilności przedsiębiorstwa.

Czynniki wpływające na wskaźnik

Na wartość wskaźnika relacji kapitału własnego do aktywów trwałych wpływa szereg czynników, w tym:

- Branża: Jak wspomniano, branże kapitałochłonne zazwyczaj charakteryzują się niższymi wskaźnikami.

- Model biznesowy: Firmy oparte na aktywach niematerialnych (np. firmy technologiczne) mogą mieć wyższe wskaźniki, ponieważ ich aktywa trwałe są relatywnie mniejsze.

- Faza rozwoju firmy: Młode, rozwijające się firmy mogą mieć niższe wskaźniki, ponieważ intensywnie inwestują w aktywa trwałe, często finansując je długiem. Dojrzałe firmy, które generują stabilne zyski, mogą stopniowo poprawiać wskaźnik poprzez akumulację kapitału własnego.

- Polityka finansowa firmy: Decyzje dotyczące struktury kapitałowej, polityki dywidendowej i finansowania inwestycji mają bezpośredni wpływ na wskaźnik.

- Warunki ekonomiczne: Recesja gospodarcza może negatywnie wpłynąć na zyski i kapitał własny, co może obniżyć wskaźnik.

Zalety i wady wskaźnika

Zalety:

- Prostota obliczeń i interpretacji: Wskaźnik jest łatwy do obliczenia i zrozumienia.

- Dostępność danych: Dane potrzebne do obliczeń są zazwyczaj łatwo dostępne w sprawozdaniach finansowych.

- Wskaźnik stabilności finansowej: Dostarcza informacji o stabilności finansowej firmy i poziomie ryzyka zadłużenia w kontekście aktywów trwałych.

Wady:

- Ograniczona perspektywa: Wskaźnik koncentruje się tylko na aktywach trwałych i kapitale własnym, ignorując inne istotne aspekty finansowe firmy.

- Brak uwzględnienia specyfiki branży: Porównywanie wskaźników między różnymi branżami może być problematyczne.

- Możliwość manipulacji: Firmy mogą próbować manipulować wskaźnikiem poprzez sztuczne zawyżanie wartości aktywów trwałych lub kapitału własnego.

Relacja do innych wskaźników finansowych

Wskaźnik relacji kapitału własnego do aktywów trwałych najlepiej analizować w kontekście innych wskaźników finansowych, takich jak:

- Wskaźnik ogólnego zadłużenia: Mierzy całkowite zadłużenie firmy w stosunku do jej aktywów ogółem.

- Wskaźnik zadłużenia kapitału własnego: Porównuje zadłużenie firmy do jej kapitału własnego.

- Wskaźniki płynności: Oceniają zdolność firmy do regulowania bieżących zobowiązań.

- Wskaźniki rentowności: Mierzą zdolność firmy do generowania zysków.

Kompleksowa analiza finansowa powinna uwzględniać szeroki zestaw wskaźników, aby uzyskać pełny obraz kondycji finansowej przedsiębiorstwa.

Praktyczne zastosowanie wskaźnika

Wskaźnik relacji kapitału własnego do aktywów trwałych ma praktyczne zastosowanie w różnych sytuacjach:

- Analiza porównawcza: Porównywanie wskaźników firmy z konkurencją lub średnią branżową pozwala ocenić jej pozycję na tle rynku.

- Analiza trendów: Śledzenie zmian wskaźnika w czasie pozwala zidentyfikować trendy w strukturze finansowania firmy i ocenić, czy staje się ona bardziej czy mniej stabilna finansowo.

- Wsparcie decyzji inwestycyjnych: Inwestorzy mogą wykorzystywać wskaźnik jako jedno z kryteriów wyboru spółek do inwestycji.

- Ocena ryzyka kredytowego: Banki i inne instytucje finansowe stosują wskaźnik w procesie oceny ryzyka kredytowego.

Najczęściej zadawane pytania (FAQ)

Jaki jest idealny poziom wskaźnika relacji kapitału własnego do aktywów trwałych?

Nie ma jednego idealnego poziomu, ponieważ zależy to od branży, modelu biznesowego i strategii firmy. Generalnie, wyższy wskaźnik jest lepszy, ale zbyt wysoki wskaźnik może sugerować, że firma nie wykorzystuje w pełni dźwigni finansowej i potencjału do zwiększenia rentowności.

Czy niski wskaźnik zawsze oznacza problemy finansowe?

Niekoniecznie. Niski wskaźnik może wynikać z intensywnych inwestycji w aktywa trwałe finansowane długiem, co może być uzasadnione w pewnych fazach rozwoju firmy. Ważne jest, aby analizować wskaźnik w kontekście innych wskaźników i specyfiki firmy.

Jak wskaźnik relacji kapitału własnego do aktywów trwałych różni się od wskaźnika ogólnego zadłużenia?

Wskaźnik relacji kapitału własnego do aktywów trwałych koncentruje się na finansowaniu aktywów trwałych kapitałem własnym, podczas gdy wskaźnik ogólnego zadłużenia mierzy całkowite zadłużenie w stosunku do wszystkich aktywów firmy. Oba wskaźniki dostarczają informacji o strukturze finansowania, ale z różnej perspektywy.

Gdzie znaleźć dane do obliczenia wskaźnika?

Dane potrzebne do obliczenia wskaźnika, czyli wartość kapitału własnego i aktywów trwałych, można znaleźć w bilansie przedsiębiorstwa, który jest częścią sprawozdania finansowego.

Podsumowanie

Wskaźnik relacji kapitału własnego do aktywów trwałych jest cennym narzędziem w analizie finansowej przedsiębiorstwa. Dostarcza istotnych informacji o strukturze finansowania aktywów trwałych i poziomie ryzyka finansowego. Choć nie jest to jedyny wskaźnik, który należy brać pod uwagę, jego interpretacja, w połączeniu z innymi miernikami, pozwala na bardziej kompleksową ocenę kondycji finansowej firmy i podejmowanie świadomych decyzji inwestycyjnych i kredytowych. Pamiętajmy jednak, że interpretacja wskaźnika powinna zawsze uwzględniać specyfikę branży i kontekst działalności przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Relacja kapitału własnego do aktywów trwałych, możesz odwiedzić kategorię Rachunkowość.