15/09/2023

W dynamicznym świecie księgowości, precyzyjne i przejrzyste ewidencjonowanie operacji gospodarczych stanowi fundament skutecznego zarządzania przedsiębiorstwem. Jednym z kluczowych narzędzi wspomagających ten proces jest podział kont. Umożliwia on uszczegółowienie zapisów, dostarczając menedżerom i księgowym niezbędnych danych do podejmowania trafnych decyzji. Wśród różnych metod podziału kont, na szczególną uwagę zasługuje pionowy podział kont. Przyjrzyjmy się bliżej temu zagadnieniu, aby zrozumieć jego istotę i korzyści.

Czym jest podział kont i dlaczego jest ważny?

Podział kont w księgowości to proces dzielenia istniejących kont na mniejsze, bardziej szczegółowe jednostki. Celem tego zabiegu jest uszczegółowienie ewidencji operacji gospodarczych, co przekłada się na lepszą analizę i kontrolę nad finansami przedsiębiorstwa. Potrzeba podziału kont wynika z faktu, że w miarę rozwoju firmy i wzrostu liczby transakcji, pierwotne, ogólne konta stają się niewystarczające do szczegółowej analizy. Podział kont pozwala na:

- Precyzyjniejsze śledzenie konkretnych rodzajów przychodów i kosztów.

- Lepszą kontrolę nad poszczególnymi obszarami działalności.

- Efektywniejsze raportowanie i analizę danych finansowych.

- Ułatwienie procesu podejmowania decyzji zarządczych.

Rodzaje podziału kont: Poziomy i pionowy

W praktyce księgowej wyróżnia się dwa główne rodzaje podziału kont: poziomy i pionowy. Każdy z nich ma swoje specyficzne zastosowanie i charakterystykę. Zrozumienie różnic między nimi jest kluczowe dla właściwego wykorzystania ich potencjału.

Podział poziomy kont

Podział poziomy polega na utworzeniu kilku nowych kont, które równolegle rejestrują te same operacje gospodarcze, co konto pierwotne. Jednak zakres operacji ewidencjonowanych na nowo utworzonych kontach jest węższy niż na koncie macierzystym. Można to porównać do tworzenia kont pomocniczych do konta głównego w księdze głównej. W efekcie powstają konta syntetyczne (konto główne) i konta analityczne (konta pomocnicze).

W przypadku podziału poziomego, operacja gospodarcza jest najpierw księgowana na koncie syntetycznym, a następnie, za pomocą zapisu powtarzanego, na odpowiednim koncie analitycznym. Zapis powtarzany charakteryzuje się tym, że kwota i strona księgowania na kontach analitycznych są identyczne jak na koncie syntetycznym, a podstawą jest ten sam dowód księgowy. Na kontach analitycznych stosuje się zapis jednostronny.

Przykładem podziału poziomego może być konto Rachunek bankowy. Możemy je podzielić na konta analityczne, odpowiadające rachunkom bankowym w różnych bankach, np. "Rachunek bankowy - Bank A", "Rachunek bankowy - Bank B" itd. Konto "Rachunek bankowy" staje się kontem syntetycznym, sumującym salda i obroty z kont analitycznych.

Kluczową zasadą podziału poziomego jest równość sum obrotów i sald. Suma obrotów Winien i Ma kont ksiąg pomocniczych musi być równa obrotom Winien i Ma konta dzielonego księgi głównej. Analogiczna zasada dotyczy sald początkowych i końcowych – suma sald kont analitycznych musi być równa saldu konta syntetycznego.

W innym wariancie podziału poziomego, konto dzielone przestaje istnieć. Wówczas jedno konto główne zostaje zastąpione kilkoma kontami głównymi, z których każde rejestruje określoną grupę operacji. Przykładem może być konto Rozrachunki z pracownikami, które można podzielić na Rozrachunki z tytułu wynagrodzeń i Pozostałe rozrachunki z pracownikami. Po podziale konto "Rozrachunki z pracownikami" przestaje być używane, a jego zakres przejmują dwa nowe konta.

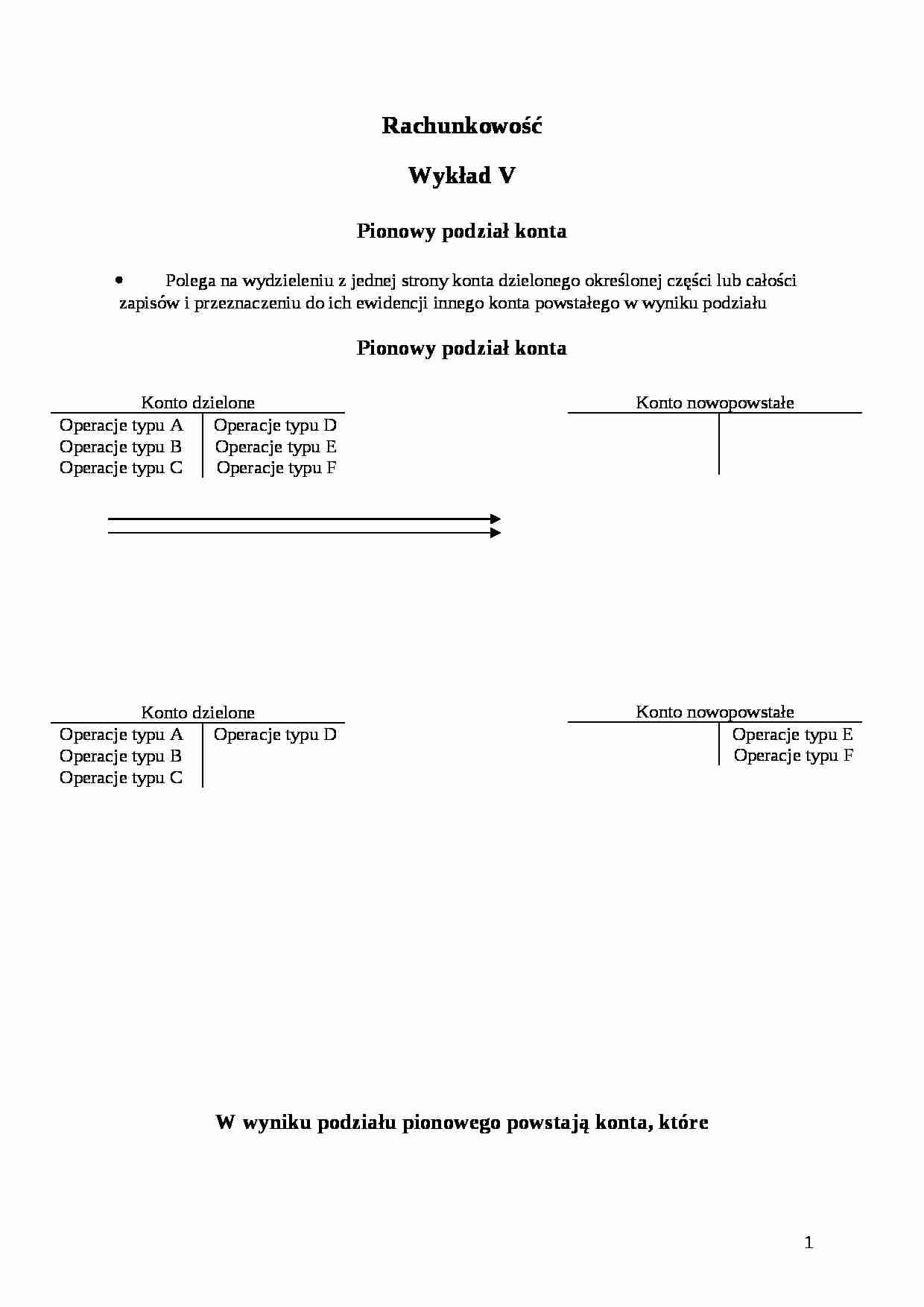

Pionowy podział kont – esencja artykułu

Przechodzimy teraz do sedna naszego artykułu – pionowego podziału kont. Ten rodzaj podziału różni się znacząco od poziomego i ma inne zastosowanie. Pionowy podział kont polega na wyodrębnieniu z konta dzielonego (konta głównego) określonej grupy operacji gospodarczych i utworzeniu dla niej odrębnego konta. Nowo utworzone konto nie zastępuje konta głównego, ale funkcjonuje obok niego, rejestrując wyselekcjonowaną część operacji.

Pionowy podział kont otwiera drogę do tworzenia kont korygujących oraz kont niebilansowych. Konta niebilansowe obejmują między innymi konta wynikowe i konta bezsaldowe, takie jak konta rozliczeniowe. Skupimy się teraz na podziale na konto główne i korygujące, gdyż jest to najbardziej charakterystyczny przykład pionowego podziału.

Podział na konto główne i korygujące – przykład środków trwałych

Doskonałym przykładem konta, które idealnie nadaje się do pionowego podziału z wykorzystaniem konta korygującego, jest konto Środki trwałe. Przed podziałem, na koncie "Środki trwałe" rejestrowana jest zarówno wartość początkowa środków trwałych, jak i dotychczasowe umorzenie. Choć te informacje znajdują się na jednym koncie, to ich jednoczesne zestawienie utrudnia szybkie i przejrzyste odczytanie poszczególnych wartości bez dodatkowej analizy dokumentacji.

Dokonując pionowego podziału konta "Środki trwałe", otrzymujemy dwa odrębne konta:

- Środki trwałe – konto główne, na którym ewidencjonowana jest wyłącznie wartość początkowa środków trwałych.

- Umorzenie środków trwałych – konto korygujące, prezentujące dotychczasowe zużycie środków trwałych.

Po podziale, konto "Środki trwałe" pełni rolę konta głównego, a konto "Umorzenie środków trwałych" staje się kontem korygującym. Efektem tego podziału jest znacznie większa przejrzystość danych. Zamiast szukać informacji o wartości początkowej i umorzeniu na jednym koncie, mamy je wyodrębnione na dwóch oddzielnych kontach, co znacząco ułatwia ich odczytanie i analizę.

Aby obliczyć wartość netto środków trwałych, wystarczy odjąć saldo końcowe konta "Umorzenie środków trwałych" od salda końcowego konta "Środki trwałe". Taki sposób prezentacji danych jest nie tylko bardziej przejrzysty, ale także zgodny z zasadami rachunkowości, które dążą do jak najwierniejszego przedstawienia sytuacji majątkowej i finansowej przedsiębiorstwa.

Zalety pionowego podziału kont

Pionowy podział kont, szczególnie w formie podziału na konto główne i korygujące, niesie ze sobą szereg korzyści, które przekładają się na efektywniejsze zarządzanie informacjami finansowymi:

- Większa przejrzystość danych: Wyodrębnienie kont korygujących, tak jak w przypadku umorzenia środków trwałych, sprawia, że informacje o wartości początkowej i korektach są prezentowane oddzielnie, co ułatwia ich zrozumienie i analizę.

- Ułatwiona analiza: Oddzielne konta dla wartości początkowych i korekt pozwalają na bardziej szczegółową analizę zmian w poszczególnych kategoriach aktywów i pasywów.

- Lepsza kontrola: Wyodrębnienie kont korygujących może ułatwić kontrolę nad procesami związanymi z amortyzacją, rezerwami czy odpisami aktualizującymi.

- Zgodność z zasadami rachunkowości: Pionowy podział kont, w szczególności tworzenie kont korygujących, jest zgodne z zasadami rachunkowości i dąży do wiernego przedstawienia sytuacji finansowej przedsiębiorstwa.

- Efektywniejsze raportowanie: Przejrzyste i szczegółowe dane, uzyskane dzięki pionowemu podziałowi kont, ułatwiają sporządzanie raportów finansowych i analiz na potrzeby zarządu, inwestorów i innych interesariuszy.

Podsumowanie

Pionowy podział kont jest cennym narzędziem w arsenale każdego księgowego. Umożliwia on uszczegółowienie ewidencji operacji gospodarczych poprzez wyodrębnienie określonych grup transakcji na oddzielne konta, w szczególności poprzez tworzenie kont korygujących. Przykład podziału konta Środki trwałe na Środki trwałe (konto główne) i Umorzenie środków trwałych (konto korygujące) doskonale ilustruje korzyści płynące z tego rozwiązania – większą przejrzystość danych, ułatwioną analizę i efektywniejsze zarządzanie informacjami finansowymi. Zrozumienie i właściwe wykorzystanie pionowego podziału kont przyczynia się do podniesienia jakości księgowości i wspomaga proces podejmowania świadomych decyzji zarządczych.

Jeśli chcesz poznać inne artykuły podobne do Pionowy podział kont: Klucz do przejrzystej księgowości, możesz odwiedzić kategorię Księgowość.