26/06/2021

Wynik finansowy stanowi fundamentalny miernik efektywności każdej działalności gospodarczej. Jest to syntetyczne odzwierciedlenie rezultatów finansowych osiągniętych przez przedsiębiorstwo w danym okresie, wynikające z zestawienia przychodów i kosztów. Zrozumienie, co dokładnie kształtuje wynik finansowy, jest kluczowe dla zarządzania firmą i podejmowania strategicznych decyzji. W tym artykule przyjrzymy się bliżej temu zagadnieniu, analizując etapy ustalania wyniku finansowego, jego rodzaje oraz sposoby na jego poprawę.

Czym jest wynik finansowy? Definicja i istota

Wynik finansowy, w najprostszym ujęciu, to różnica między przychodami a kosztami przedsiębiorstwa w określonym czasie. Wyraża on efektywność prowadzonej działalności gospodarczej, informując o tym, czy firma wypracowała zysk, czy poniosła stratę. Jest to podstawowy wskaźnik, na podstawie którego ocenia się kondycję finansową firmy, jej rentowność oraz zdolność do generowania wartości.

Wynik finansowy jest nie tylko informacją dla właścicieli i zarządu firmy, ale także dla inwestorów, kredytodawców i innych interesariuszy. Umożliwia on ocenę ryzyka inwestycyjnego, zdolności kredytowej oraz ogólnej stabilności przedsiębiorstwa. Dlatego też, rzetelne i terminowe ustalanie wyniku finansowego jest obowiązkiem każdej jednostki gospodarczej.

Etapy ustalania wyniku finansowego

Ustalanie wyniku finansowego to proces etapowy, regulowany przepisami ustawy o rachunkowości. W jednostkach innych niż banki i zakłady ubezpieczeń, na wynik finansowy netto składają się:

- Wynik działalności operacyjnej – jest to wynik z podstawowej działalności przedsiębiorstwa, obejmujący sprzedaż produktów, towarów i usług.

- Wynik operacji finansowych – dotyczy przychodów i kosztów związanych z operacjami finansowymi, takimi jak odsetki, dywidendy, zyski i straty ze sprzedaży inwestycji.

- Obciążenia wyniku finansowego – obejmują obowiązkowe obciążenia, takie jak podatek dochodowy.

Proces ustalania wyniku finansowego można przedstawić w uproszczeniu jako przejście przez kilka poziomów, od wyniku ze sprzedaży, poprzez wynik operacyjny, aż do wyniku netto.

Wynik działalności operacyjnej - serce firmy

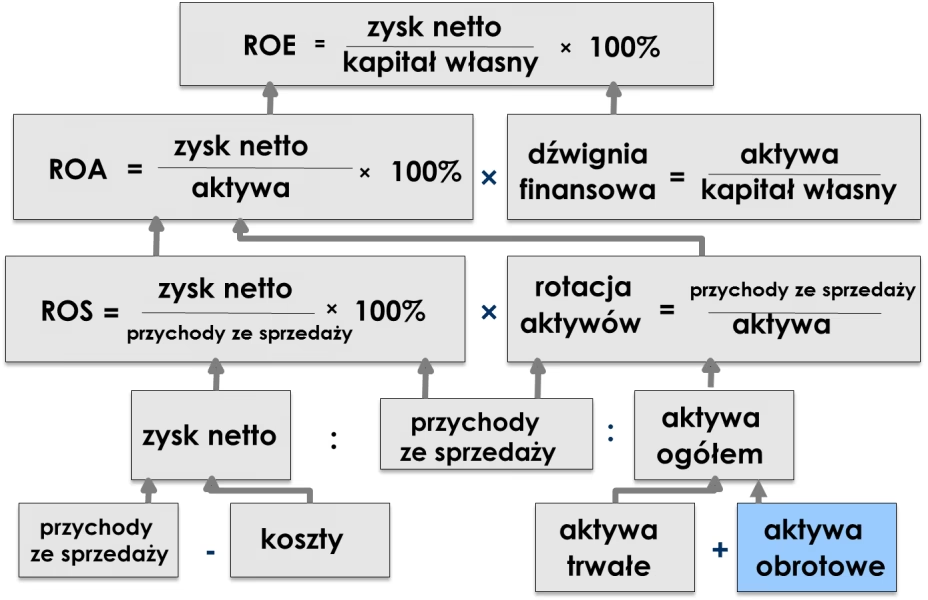

Wynik działalności operacyjnej stanowi różnicę pomiędzy przychodami netto ze sprzedaży (produktów, towarów, materiałów) a kosztami sprzedanych produktów, towarów i materiałów, powiększonymi o koszty ogólne zarządu, sprzedaży i pozostałe koszty operacyjne. Jest to kluczowy wskaźnik, pokazujący efektywność podstawowej działalności firmy. Na wynik ten wpływają m.in.:

- Przychody ze sprzedaży – wielkość sprzedaży produktów, towarów i usług, pomniejszona o rabaty, opusty i podatek VAT.

- Koszty sprzedanych produktów, towarów i materiałów – koszty bezpośrednio związane z wytworzeniem lub nabyciem sprzedanych produktów, towarów i materiałów.

- Koszty ogólne zarządu – koszty administracyjne, koszty zarządzania przedsiębiorstwem.

- Koszty sprzedaży – koszty związane z marketingiem, reklamą, dystrybucją i sprzedażą produktów i usług.

- Pozostałe koszty i przychody operacyjne – przychody i koszty niezwiązane bezpośrednio ze sprzedażą, np. zyski i straty ze sprzedaży środków trwałych, kary umowne, odszkodowania.

Wynik operacji finansowych - aspekty finansowe

Wynik operacji finansowych to różnica między przychodami finansowymi a kosztami finansowymi. Obejmuje on skutki operacji finansowych przedsiębiorstwa, takich jak:

- Przychody finansowe – m.in. odsetki od lokat bankowych, dywidendy, zyski ze sprzedaży papierów wartościowych, dodatnie różnice kursowe.

- Koszty finansowe – m.in. odsetki od kredytów, straty ze sprzedaży papierów wartościowych, ujemne różnice kursowe.

Wynik operacji finansowych pokazuje, jak efektywnie firma zarządza swoimi aktywami finansowymi i zobowiązaniami.

Wynik finansowy brutto i netto - finalny rezultat

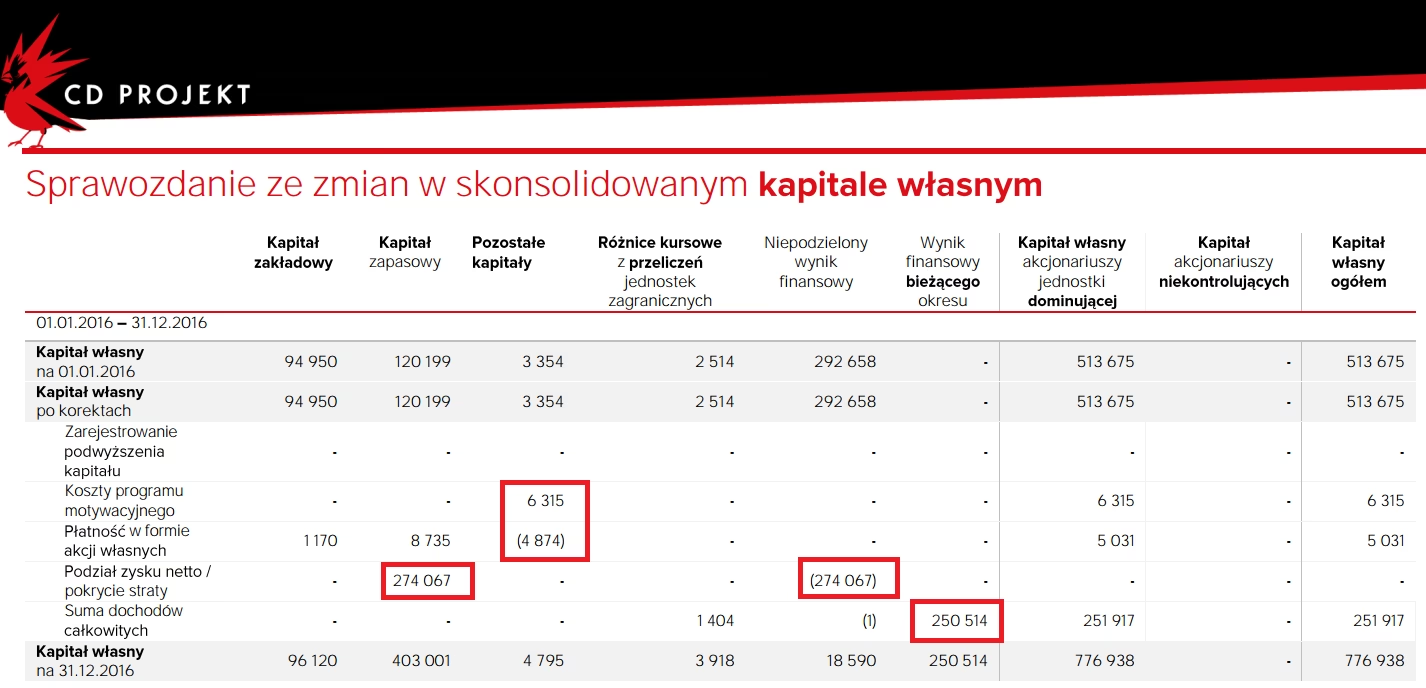

Suma wyniku działalności operacyjnej i wyniku operacji finansowych daje wynik finansowy brutto. Jest to wynik przed uwzględnieniem podatku dochodowego. Dla firm będących podatnikami podatku dochodowego od osób prawnych, wynik brutto jest korygowany o ten podatek, co prowadzi do uzyskania wyniku finansowego netto. Wynik netto jest ostatecznym rezultatem finansowym przedsiębiorstwa, pokazującym realny zysk lub stratę po uwzględnieniu wszystkich kosztów i obciążeń.

Rodzaje wyniku finansowego

W rachunkowości wyróżnia się kilka rodzajów wyniku finansowego, które pozwalają na bardziej szczegółową analizę rentowności przedsiębiorstwa:

| Rodzaj wyniku finansowego | Charakterystyka |

|---|---|

| Wynik finansowy ze sprzedaży | Różnica między przychodami ze sprzedaży a kosztami uzyskania tych przychodów. |

| Wynik finansowy z działalności operacyjnej | Wynik ze sprzedaży skorygowany o pozostałe przychody i koszty operacyjne. |

| Wynik finansowy z działalności gospodarczej brutto | Wynik operacyjny skorygowany o wynik operacji finansowych. |

| Wynik finansowy brutto | Wynik z działalności gospodarczej brutto skorygowany o zyski i straty nadzwyczajne (obecnie rzadziej stosowany). |

| Wynik finansowy netto | Wynik brutto pomniejszony o podatek dochodowy. Ostateczny wynik finansowy przedsiębiorstwa. |

Jak poprawić wynik finansowy? Strategie i działania

Poprawa wyniku finansowego to cel każdego przedsiębiorstwa. Istnieje wiele strategii i działań, które mogą przyczynić się do zwiększenia rentowności i osiągnięcia lepszych rezultatów finansowych. Kluczowe obszary, na których warto się skupić, to:

Zwiększenie przychodów - ekspansja i innowacje

Najbardziej oczywistym sposobem na poprawę wyniku finansowego jest zwiększenie przychodów. Można to osiągnąć poprzez:

- Zwiększenie sprzedaży istniejących produktów i usług – intensyfikacja działań marketingowych, poszerzenie kanałów sprzedaży, poprawa jakości obsługi klienta.

- Wprowadzenie nowych produktów i usług – dywersyfikacja oferty, zaspokajanie nowych potrzeb rynku, innowacyjność.

- Ekspansja na nowe rynki – rozszerzenie działalności geograficznie, dotarcie do nowych grup klientów.

- Podniesienie cen – w przypadku produktów i usług o wysokiej wartości dodanej, gdzie popyt jest elastyczny.

Redukcja kosztów - optymalizacja i efektywność

Równie ważna, jak zwiększanie przychodów, jest redukcja kosztów. Efektywne zarządzanie kosztami może znacząco wpłynąć na poprawę wyniku finansowego. Działania w tym zakresie obejmują:

- Optymalizacja kosztów operacyjnych – negocjacje z dostawcami, racjonalizacja zużycia materiałów i energii, automatyzacja procesów, poprawa efektywności produkcji.

- Redukcja kosztów administracyjnych – optymalizacja zatrudnienia, wdrożenie systemów informatycznych, ograniczenie wydatków biurowych.

- Kontrola kosztów finansowych – renegocjacja warunków kredytów, efektywne zarządzanie kapitałem obrotowym.

Poprawa marży zysku - balans i rentowność

Poprawa marży zysku oznacza zwiększenie udziału zysku w przychodach. Można to osiągnąć poprzez łączenie strategii zwiększania przychodów i redukcji kosztów. Ważne jest analizowanie rentowności poszczególnych produktów i usług, identyfikowanie obszarów o niskiej marży i podejmowanie działań naprawczych.

Efektywne zarządzanie kapitałem obrotowym - płynność i kontrola

Efektywne zarządzanie kapitałem obrotowym ma kluczowe znaczenie dla płynności finansowej i wyniku finansowego firmy. Obejmuje ono:

- Zarządzanie zapasami – optymalizacja poziomu zapasów, unikanie nadmiernego magazynowania.

- Zarządzanie należnościami – skracanie cyklu inkasa należności, monitoring przeterminowanych płatności.

- Zarządzanie zobowiązaniami – negocjacje terminów płatności z dostawcami, korzystanie z korzystnych warunków kredytowych.

Podsumowanie

Wynik finansowy jest fundamentalnym miernikiem kondycji przedsiębiorstwa. Jego prawidłowe ustalanie i analiza są niezbędne dla efektywnego zarządzania i podejmowania strategicznych decyzji. Zrozumienie, co kształtuje wynik finansowy, jego rodzajów i etapów ustalania, pozwala na świadome kierowanie firmą w celu osiągnięcia lepszych rezultatów finansowych i długoterminowego sukcesu na rynku. Poprawa wyniku finansowego to proces ciągły, wymagający analizy, planowania i konsekwentnego wdrażania odpowiednich strategii.

Najczęściej zadawane pytania (FAQ)

- Co to jest wynik finansowy netto?

- Wynik finansowy netto to ostateczny wynik finansowy przedsiębiorstwa, pokazujący zysk lub stratę po uwzględnieniu wszystkich kosztów, w tym podatku dochodowego.

- Jakie są główne rodzaje wyniku finansowego?

- Główne rodzaje wyniku finansowego to: wynik ze sprzedaży, wynik z działalności operacyjnej, wynik brutto i wynik netto.

- Co wpływa na wynik działalności operacyjnej?

- Na wynik działalności operacyjnej wpływają przychody ze sprzedaży oraz koszty operacyjne, takie jak koszty sprzedanych produktów, koszty ogólne zarządu i koszty sprzedaży.

- Jak można poprawić wynik finansowy firmy?

- Wynik finansowy można poprawić poprzez zwiększenie przychodów, redukcję kosztów, poprawę marży zysku i efektywne zarządzanie kapitałem obrotowym.

- Dlaczego wynik finansowy jest ważny?

- Wynik finansowy jest ważny, ponieważ informuje o kondycji finansowej firmy, jej rentowności i zdolności do generowania wartości. Jest to kluczowy wskaźnik dla zarządzających, inwestorów i innych interesariuszy.

Jeśli chcesz poznać inne artykuły podobne do Wynik finansowy: kluczowy miernik kondycji firmy, możesz odwiedzić kategorię Rachunkowość.