14/02/2023

Zrozumienie kondycji finansowej firmy wymaga znajomości kluczowych wskaźników, a dwa z nich – kapitał własny i aktywa netto – często pojawiają się w analizach. Choć oba terminy odnoszą się do wartości przedsiębiorstwa, istnieją istotne różnice w ich definicji i sposobie obliczania. Niniejszy artykuł ma na celu wyjaśnienie tych różnic, przedstawienie praktycznych przykładów i podkreślenie znaczenia obu wskaźników dla inwestorów i analityków.

Kapitał własny: Fundament finansowy firmy

Kapitał własny, znany również jako wartość księgowa, reprezentuje udział właścicieli w aktywach firmy po odjęciu wszystkich zobowiązań. Mówiąc prościej, jest to wartość, która pozostałaby dla akcjonariuszy, gdyby firma spieniężyła wszystkie swoje aktywa i spłaciła wszystkie długi. Kapitał własny jest obliczany według prostego wzoru:

Kapitał własny = Aktywa ogółem - Zobowiązania ogółem

Aktywa ogółem obejmują wszystko, co firma posiada, od środków pieniężnych i zapasów, po nieruchomości, maszyny i urządzenia, a także wartości niematerialne i prawne, takie jak patenty, znaki towarowe i goodwill. Zobowiązania ogółem to wszystkie długi i zobowiązania firmy wobec wierzycieli, w tym kredyty bankowe, zobowiązania handlowe i inne.

Kapitał własny finansowany jest przez inwestorów poprzez zakup akcji zwykłych i uprzywilejowanych. Jest to miara wartości firmy z punktu widzenia jej właścicieli.

Aktywa netto: Wartość majątku trwałego

Aktywa netto, a dokładniej majątkowe aktywa netto, koncentrują się na fizycznym, materialnym majątku firmy. W przeciwieństwie do kapitału własnego, obliczanie aktywów netto wyklucza wartości niematerialne i prawne. Formuła obliczania aktywów netto wygląda następująco:

Aktywa netto = Aktywa ogółem - Zobowiązania ogółem - Wartości niematerialne i prawne - Wartość nominalna akcji uprzywilejowanych

Wartość nominalna akcji uprzywilejowanych jest odejmowana, ponieważ aktywa netto mają odzwierciedlać wartość dostępną dla posiadaczy akcji zwykłych. Aktywa netto przedstawiają teoretyczną wartość fizycznego majątku firmy po spłaceniu wszystkich zobowiązań.

Wartości niematerialne i prawne, które są wyłączane z obliczeń aktywów netto, obejmują między innymi:

- Goodwill: Wartość firmy nabyta ponad wartość jej aktywów netto, często wynikająca z reputacji marki, bazy klientów lub synergii po fuzji i przejęciach.

- Patenty: Prawa wyłączne do wynalazków.

- Znaki towarowe: Nazwy i symbole identyfikujące produkty lub usługi firmy.

- Prawa autorskie: Ochrona prawna dzieł literackich i artystycznych.

- Licencje i koncesje: Prawa do prowadzenia określonej działalności.

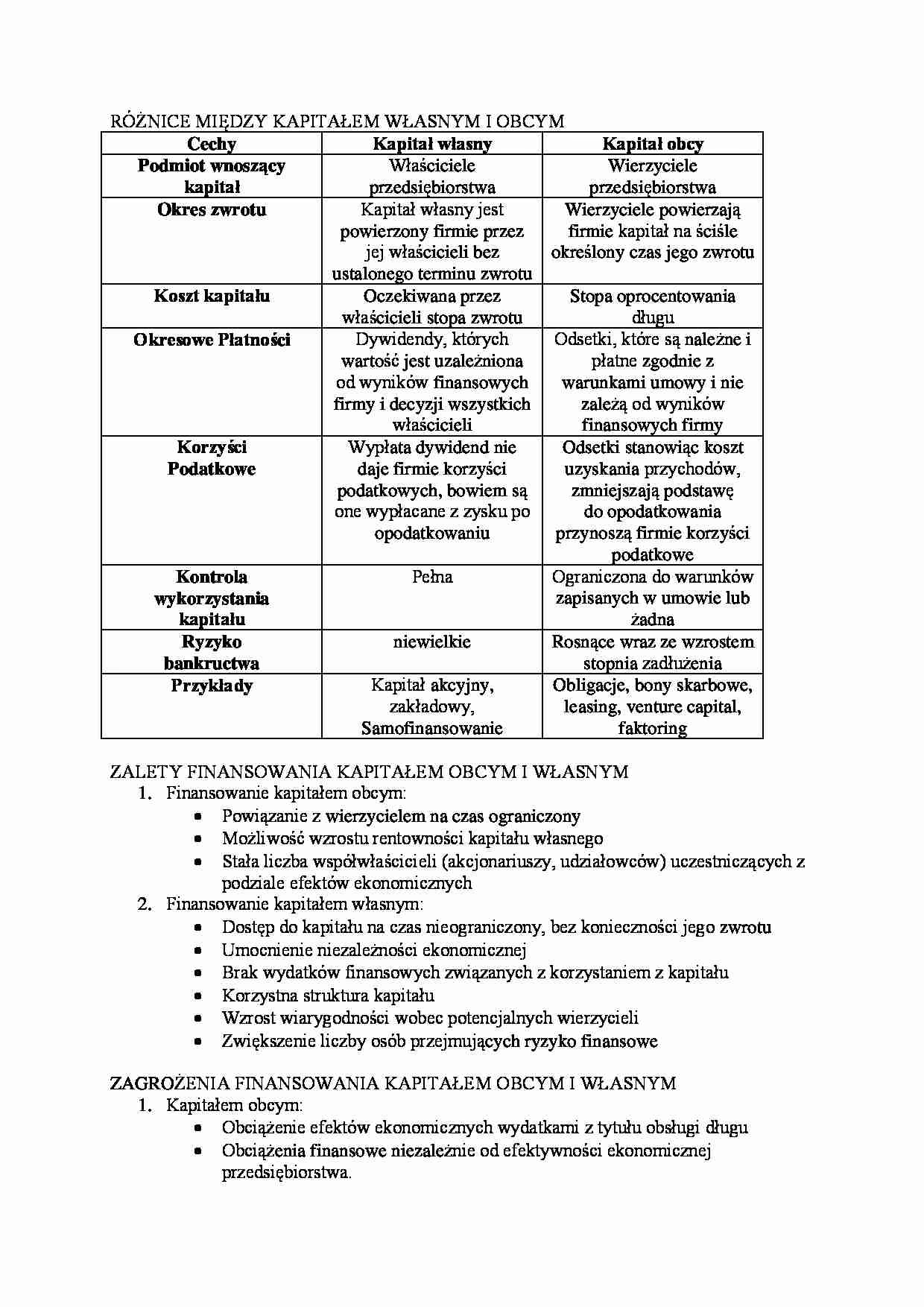

Kluczowe różnice między kapitałem własnym a aktywami netto

Podstawową różnicą między kapitałem własnym a aktywami netto jest uwzględnienie wartości niematerialnych i prawnych. Kapitał własny obejmuje te wartości, podczas gdy aktywa netto je wykluczają. Poniższa tabela przedstawia kluczowe różnice w sposób bardziej przejrzysty:

| Cecha | Kapitał własny | Aktywa netto |

|---|---|---|

| Definicja | Udział właścicieli w aktywach firmy po odjęciu zobowiązań. | Wartość fizycznego majątku firmy po odjęciu zobowiązań i wartości niematerialnych i prawnych. |

| Wartości niematerialne i prawne | Uwzględnione w obliczeniach. | Wyłączone z obliczeń. |

| Interpretacja | Całkowita wartość księgowa firmy. | Teoretyczna wartość fizycznego majątku firmy. |

| Formuła | Aktywa ogółem - Zobowiązania ogółem | Aktywa ogółem - Zobowiązania ogółem - Wartości niematerialne i prawne - Wartość nominalna akcji uprzywilejowanych |

Przykład praktyczny: Walmart

Aby lepiej zrozumieć różnicę, przeanalizujmy przykład firmy Walmart. Na dzień 31 stycznia 2021 roku, Walmart posiadał:

- Aktywa ogółem: 252,5 mld USD

- Zobowiązania ogółem: 165 mld USD

- Goodwill: 29 mld USD

- Brak akcji uprzywilejowanych

Obliczenia:

- Kapitał własny Walmartu: 252,5 mld USD - 165 mld USD = 87,5 mld USD

- Aktywa netto Walmartu: 252,5 mld USD - 165 mld USD - 29 mld USD = 58,5 mld USD

Jak widać, kapitał własny Walmartu jest wyższy niż aktywa netto, ponieważ kapitał własny uwzględnia goodwill, który jest znaczącą wartością niematerialną firmy.

Znaczenie kapitału własnego i aktywów netto

Zarówno kapitał własny, jak i aktywa netto są ważnymi wskaźnikami finansowymi, które dostarczają informacji o wartości firmy. Kapitał własny jest kluczowy dla inwestorów, ponieważ reprezentuje ich udział w przedsiębiorstwie i jest często wykorzystywany do obliczania wskaźników rentowności kapitału własnego (ROE). Wskaźnik ROE pozwala ocenić, jak efektywnie firma wykorzystuje kapitał inwestorów do generowania zysków.

Aktywa netto są szczególnie istotne w analizie firm, które opierają swoją wartość na majątku trwałym, takim jak firmy produkcyjne czy nieruchomości. Aktywa netto mogą być wykorzystywane do oceny wartości likwidacyjnej firmy, czyli tego, ile firma mogłaby uzyskać ze sprzedaży swojego majątku fizycznego w przypadku likwidacji.

Ważne jest, aby pamiętać, że zarówno kapitał własny, jak i aktywa netto są wartościami księgowymi, opartymi na danych z bilansu. Wartość rynkowa firmy, czyli cena akcji na giełdzie, może znacznie różnić się od wartości księgowej, ponieważ uwzględnia wiele czynników, takich jak perspektywy wzrostu, ryzyko biznesowe i sentyment rynkowy.

Podsumowanie

Kapitał własny i aktywa netto to dwa różne, ale powiązane wskaźniki finansowe, które pomagają ocenić wartość firmy. Kapitał własny przedstawia ogólną wartość księgową przedsiębiorstwa, uwzględniając zarówno aktywa materialne, jak i niematerialne. Aktywa netto koncentrują się na wartości fizycznego majątku firmy, wyłączając wartości niematerialne i prawne. Zrozumienie różnic między tymi wskaźnikami jest kluczowe dla kompleksowej analizy finansowej i podejmowania świadomych decyzji inwestycyjnych.

Często zadawane pytania (FAQ)

- Czy kapitał własny zawsze jest wyższy niż aktywa netto?

Nie zawsze. Kapitał własny będzie wyższy niż aktywa netto tylko wtedy, gdy firma posiada wartości niematerialne i prawne. Jeśli firma nie posiada znaczących wartości niematerialnych, kapitał własny i aktywa netto mogą być zbliżone. - Który wskaźnik jest ważniejszy: kapitał własny czy aktywa netto?

To zależy od kontekstu i rodzaju analizy. Kapitał własny jest ważniejszy dla oceny ogólnej wartości firmy i rentowności dla akcjonariuszy. Aktywa netto mogą być bardziej istotne w analizie firm opartych na majątku trwałym i w kontekście oceny wartości likwidacyjnej. Oba wskaźniki dostarczają cennych informacji i powinny być analizowane razem. - Gdzie można znaleźć informacje o kapitale własnym i aktywach netto firmy?

Informacje o kapitale własnym i aktywach netto firmy można znaleźć w bilansie, który jest częścią sprawozdania finansowego przedsiębiorstwa. Bilans jest publicznie dostępny dla firm notowanych na giełdzie, a dla firm prywatnych można go uzyskać na żądanie lub z baz danych finansowych.

Jeśli chcesz poznać inne artykuły podobne do Kapitał własny a aktywa netto: Kluczowe różnice, możesz odwiedzić kategorię Księgowość.