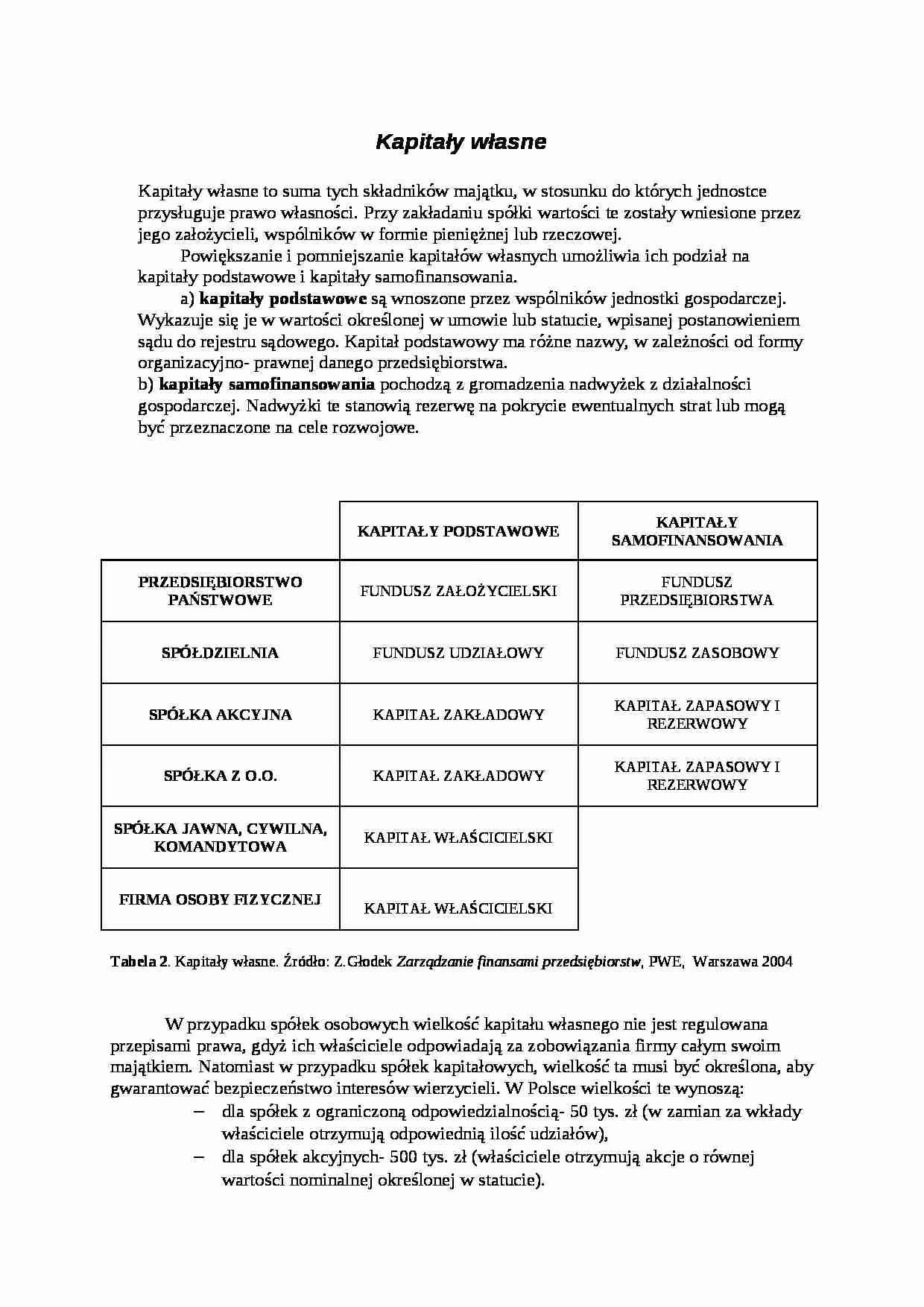

27/07/2023

W świecie finansów osobistych często spotykamy się z terminami takimi jak fundusze własne i fundusze inwestycyjne. Choć oba terminy dotyczą inwestowania i zarządzania kapitałem, kryją się za nimi fundamentalne różnice. Zrozumienie tych różnic jest kluczowe dla każdego, kto pragnie skutecznie pomnażać swoje oszczędności i osiągać cele finansowe. Często zadawane pytanie brzmi: czy fundusze własne to to samo co kapitał własny? W uproszczeniu, tak. Kapitał własny, określany również jako fundusze własne, to aktywa netto przedsiębiorstwa, stanowiące różnicę między aktywami a zobowiązaniami. Z perspektywy inwestora indywidualnego, fundusze własne mogą oznaczać po prostu posiadane przez niego środki, które może przeznaczyć na inwestycje. W tym artykule skupimy się na porównaniu inwestycji w akcje, które są bezpośrednio związane z funduszami własnymi przedsiębiorstw, z inwestycjami w fundusze inwestycyjne, które stanowią zdywersyfikowane portfele aktywów zarządzane przez profesjonalistów.

Kluczowe różnice między akcjami a funduszami inwestycyjnymi

Wybór między inwestowaniem w akcje bezpośrednio a fundusze inwestycyjne zależy od wielu czynników, w tym od tolerancji na ryzyko, wiedzy o rynkach finansowych, dostępnego czasu i preferencji dotyczących kontroli nad inwestycjami. Poniżej przedstawiamy kluczowe różnice, które pomogą Ci podjąć świadomą decyzję.

Ryzyko i potencjalny zwrot

Zarówno inwestycje w akcje, jak i w fundusze inwestycyjne wiążą się z ryzykiem. Jednakże, inwestycje w akcje są generalnie uważane za bardziej ryzykowne. Dlaczego? Inwestując bezpośrednio w akcje, koncentrujemy się na wynikach konkretnych przedsiębiorstw. Jeśli firma radzi sobie dobrze, ceny akcji rosną, a inwestorzy mogą osiągnąć wysokie zyski. Jednak w przypadku niepowodzeń firmy, ceny akcji mogą drastycznie spaść, prowadząc do znacznych strat. Mówi się, że „wysokie ryzyko, wysoki zwrot” – to powiedzenie idealnie opisuje inwestycje w akcje.

Fundusze inwestycyjne z założenia dążą do dywersyfikacji ryzyka. Fundusz inwestycyjny gromadzi środki od wielu inwestorów i inwestuje je w szeroki wachlarz aktywów, takich jak akcje różnych spółek, obligacje, nieruchomości, a nawet surowce. Dzięki temu, w przypadku spadku wartości jednych aktywów, inne mogą to zrównoważyć. Fundusze inwestycyjne oferują różne profile ryzyka i zwrotu. Fundusze akcyjne, inwestujące głównie w akcje, mogą oferować wyższy potencjalny zwrot, ale również wiążą się z większym ryzykiem. Z kolei fundusze obligacji, inwestujące w instrumenty dłużne, charakteryzują się niższym ryzykiem i zazwyczaj niższym, ale bardziej stabilnym zwrotem. Istnieją również fundusze hybrydowe, które łączą inwestycje w akcje i obligacje, oferując balans pomiędzy ryzykiem a potencjalnym zwrotem.

Podsumowując, fundusze inwestycyjne, dzięki dywersyfikacji, mogą być postrzegane jako inwestycje o niższym ryzyku w porównaniu do bezpośredniego inwestowania w akcje, choć nadal niosą ze sobą ryzyko rynkowe.

Kontrola nad inwestycją

W przypadku funduszy inwestycyjnych, kontrola nad wyborem konkretnych aktywów spoczywa na zarządzających funduszem, czyli profesjonalistach z doświadczeniem na rynkach finansowych. Inwestor indywidualny wybiera fundusz, który odpowiada jego profilowi ryzyka i celom inwestycyjnym, a następnie powierza zarządzanie swoimi środkami ekspertom. Zarządzający funduszem, na podstawie analizy rynku, trendów i prognoz, alokują środki funduszu w różne aktywa, dążąc do osiągnięcia jak najlepszych wyników.

Inaczej sytuacja wygląda w przypadku inwestycji w akcje. Inwestor ma pełną kontrolę nad wyborem spółek, w które inwestuje. Samodzielnie podejmuje decyzje o zakupie i sprzedaży akcji, opierając się na własnej wiedzy, analizach i przekonaniach. Dla osób z wiedzą i doświadczeniem, ta kontrola może być zaletą, umożliwiającą realizację własnej strategii inwestycyjnej i potencjalnie osiągnięcie wyższych zysków. Jednak dla początkujących inwestorów, brak doświadczenia i emocje mogą prowadzić do błędnych decyzji inwestycyjnych i strat.

Korzyści podatkowe

Zyski z inwestycji w akcje generalnie podlegają opodatkowaniu. W Polsce obowiązuje podatek od zysków kapitałowych, tzw. „podatek Belki”, który wynosi 19% od zysków kapitałowych, w tym zysków ze sprzedaży akcji. Podatek ten płaci się bez względu na okres inwestycji.

Inwestycje w fundusze inwestycyjne również podlegają opodatkowaniu podatkiem Belki. Jednak istnieją pewne wyjątki i możliwości optymalizacji podatkowej. Na przykład, niektóre fundusze inwestycyjne mogą oferować strategie inwestycyjne, które minimalizują obciążenia podatkowe. Ponadto, w Polsce funkcjonują Indywidualne Konta Emerytalne (IKE) i Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE), które pozwalają na inwestowanie w fundusze inwestycyjne z preferencjami podatkowymi. W przypadku IKE, zyski z inwestycji po spełnieniu określonych warunków są zwolnione z podatku Belki. W przypadku IKZE, wpłaty na konto można odliczyć od podstawy opodatkowania w danym roku podatkowym.

Płynność i handel

Zarówno akcje notowane na giełdzie, jak i fundusze inwestycyjne (z wyjątkiem funduszy zamkniętych) charakteryzują się wysoką płynnością. Akcje można kupować i sprzedawać w godzinach sesji giełdowej, a środki ze sprzedaży są zazwyczaj dostępne w krótkim czasie. Jednostki uczestnictwa funduszy inwestycyjnych można umarzać (sprzedawać funduszowi) w dni wyceny funduszu, a środki są wypłacane w ciągu kilku dni roboczych.

Warto jednak zwrócić uwagę na fundusze ELSS (Equity Linked Savings Scheme), które są popularne w niektórych krajach ze względu na korzyści podatkowe. Fundusze ELSS często posiadają okres blokady inwestycji (lock-in period), np. 3-letni, co oznacza, że inwestor nie może wycofać środków przed upływem tego okresu. W Polsce fundusze ELSS nie są tak powszechne, ale istnieją fundusze inwestycyjne z określonym minimalnym okresem inwestycji, o czym warto pamiętać.

Koszty inwestycji

Inwestowanie zarówno w akcje, jak i w fundusze inwestycyjne wiąże się z kosztami. W przypadku akcji, koszty transakcyjne obejmują prowizje maklerskie, które pobiera dom maklerski za realizację zleceń kupna i sprzedaży akcji. Prowizje te są zazwyczaj niewielkim procentem wartości transakcji.

Fundusze inwestycyjne pobierają opłaty za zarządzanie, które są wyrażane jako roczny procent wartości aktywów funduszu. Opłaty te pokrywają koszty zarządzania funduszem, w tym wynagrodzenia zarządzających, koszty administracyjne i marketingowe. W niektórych przypadkach fundusze mogą pobierać również opłaty dystrybucyjne (przy zakupie jednostek uczestnictwa) i opłaty za umorzenie (przy sprzedaży jednostek uczestnictwa), choć coraz częściej fundusze oferują brak opłat dystrybucyjnych i niskie lub zerowe opłaty za umorzenie, szczególnie w przypadku funduszy online.

Wybór akcji a selekcja portfela

Inwestując w akcje, inwestor sam dokonuje selekcji pojedynczych spółek, w które chce zainwestować. Może wybierać firmy z branż, które go interesują, analizować ich wyniki finansowe i perspektywy rozwoju. Wymaga to jednak wiedzy, czasu i zaangażowania.

W przypadku funduszy inwestycyjnych, inwestor powierza selekcję aktywów zarządzającym funduszem. Zarządzający, posiadając wiedzę i doświadczenie, budują portfel funduszu, wybierając aktywa zgodnie ze strategią inwestycyjną funduszu. Inwestor wybiera fundusz, który odpowiada jego celom i preferencjom, ale nie ma wpływu na wybór konkretnych akcji w portfelu funduszu.

Spekulacja

Akcje, ze względu na swoją zmienność i bezpośrednią reakcję na wydarzenia rynkowe, mogą być przedmiotem spekulacji. Inwestorzy mogą próbować wykorzystać krótkoterminowe wahania cen akcji, kupując i sprzedając je w krótkim czasie, aby osiągnąć zysk. Spekulacja na akcjach jest jednak ryzykowna i wymaga dużej wiedzy i doświadczenia.

Fundusze inwestycyjne są generalnie mniej podatne na spekulację, szczególnie fundusze długoterminowe. Zarządzający funduszami zazwyczaj stosują strategie inwestycyjne oparte na długoterminowej perspektywie i fundamentalnej analizie, a nie na krótkoterminowych spekulacjach.

Tabela porównawcza: Akcje vs. Fundusze Inwestycyjne

| Kryterium | Akcje (Fundusze własne) | Fundusze Inwestycyjne |

|---|---|---|

| Ryzyko | Wyższe | Zdywersyfikowane, zależy od rodzaju funduszu (niższe do średniego) |

| Potencjalny zwrot | Wyższy | Zależy od rodzaju funduszu (od niższego do wyższego) |

| Kontrola | Pełna kontrola nad wyborem akcji | Kontrola ograniczona do wyboru funduszu, zarządzanie powierzone ekspertom |

| Wiedza i doświadczenie | Wymagana wiedza o rynkach i analizie spółek | Mniej wymagane, wybór funduszu może być prostszy |

| Dywersyfikacja | Wymaga samodzielnej dywersyfikacji | Automatyczna dywersyfikacja w ramach funduszu |

| Koszty | Prowizje maklerskie | Opłaty za zarządzanie, potencjalnie opłaty dystrybucyjne i za umorzenie |

| Płynność | Wysoka | Wysoka (z wyjątkiem funduszy zamkniętych i ELSS) |

| Korzyści podatkowe | Ograniczone, standardowy podatek od zysków kapitałowych | Potencjalne korzyści w ramach IKE/IKZE, zależy od strategii funduszu |

Często zadawane pytania (FAQ)

- Czy fundusze własne i kapitał własny to to samo?

Tak, w kontekście finansowym terminy te są często używane zamiennie i odnoszą się do aktywów netto przedsiębiorstwa lub środków własnych inwestora. - Czy inwestowanie w fundusze inwestycyjne jest bezpieczniejsze niż inwestowanie w akcje?

Fundusze inwestycyjne, dzięki dywersyfikacji, generalnie są postrzegane jako mniej ryzykowne niż bezpośrednie inwestowanie w pojedyncze akcje. Jednak nadal niosą ze sobą ryzyko rynkowe i nie gwarantują zysków. - Która opcja inwestycyjna jest lepsza dla początkującego inwestora?

Dla początkujących inwestorów fundusze inwestycyjne mogą być lepszym wyborem, ponieważ oferują dywersyfikację, profesjonalne zarządzanie i mniejsze wymagania dotyczące wiedzy i doświadczenia. - Czy mogę inwestować jednocześnie w akcje i fundusze inwestycyjne?

Tak, wręcz zaleca się budowanie zdywersyfikowanego portfela inwestycyjnego, który może obejmować zarówno akcje, jak i fundusze inwestycyjne, a także inne klasy aktywów. - Jak wybrać odpowiedni fundusz inwestycyjny?

Przy wyborze funduszu inwestycyjnego należy wziąć pod uwagę: profil ryzyka i tolerancję na straty, cele inwestycyjne, horyzont czasowy inwestycji, koszty funduszu, historyczne wyniki funduszu (pamiętając, że przeszłe wyniki nie gwarantują przyszłych), oraz strategię inwestycyjną funduszu.

Podsumowanie

Decyzja o wyborze między akcjami a funduszami inwestycyjnymi nie jest jednoznaczna i zależy od indywidualnych preferencji, celów finansowych i poziomu wiedzy inwestora. Idealnym rozwiązaniem może być stworzenie zrównoważonego portfela inwestycyjnego, który łączy obie te formy inwestowania. Dzięki temu można wykorzystać potencjał wysokich zwrotów z akcji, jednocześnie minimalizując ryzyko poprzez dywersyfikację oferowaną przez fundusze inwestycyjne. Warto również rozważyć skorzystanie z usług doradcy finansowego, który pomoże w doborze odpowiedniej strategii inwestycyjnej i instrumentów finansowych, dopasowanych do indywidualnej sytuacji i potrzeb.

Jeśli chcesz poznać inne artykuły podobne do Fundusze własne a fundusze inwestycyjne, możesz odwiedzić kategorię Inwestycje.