01/05/2025

Otrzymanie faktury zakupu z adnotacją "odwrotne obciążenie" może na początku wydawać się skomplikowane. Jednak mechanizm odwrotnego obciążenia VAT jest uregulowany prawnie i stosowany w określonych sytuacjach, głównie w obrocie niektórymi towarami i usługami. Prawidłowe zaksięgowanie takiej faktury jest kluczowe dla uniknięcia błędów w rozliczeniach VAT i zapewnienia zgodności z przepisami.

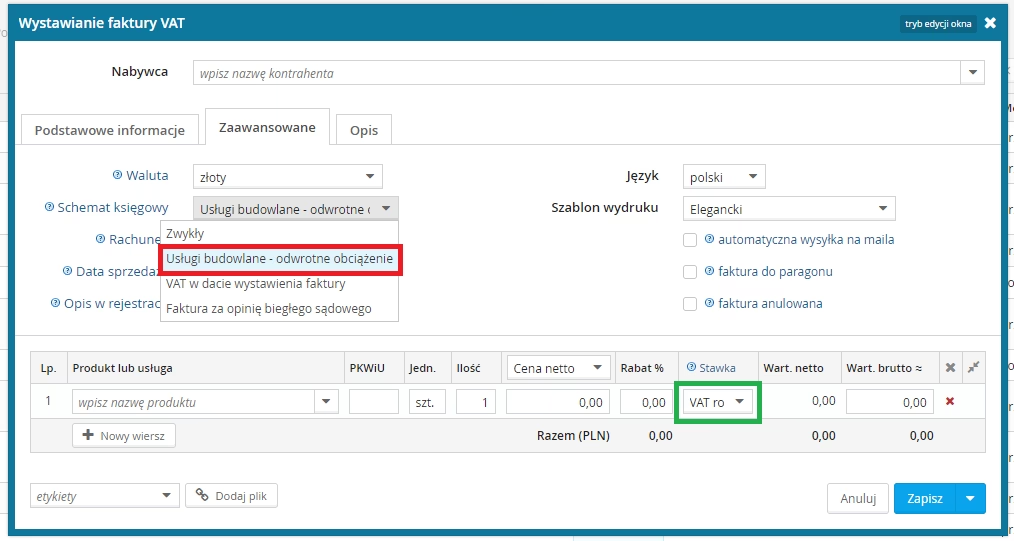

Czym jest odwrotne obciążenie VAT?

Odwrotne obciążenie VAT to mechanizm rozliczania podatku VAT, w którym to nabywca towaru lub usługi, a nie dostawca, jest zobowiązany do rozliczenia podatku należnego. Tradycyjnie to sprzedawca nalicza VAT, wykazuje go na fakturze i odprowadza do urzędu skarbowego. W przypadku odwrotnego obciążenia ta odpowiedzialność zostaje przeniesiona na nabywcę. Na fakturze wystawionej w ramach odwrotnego obciążenia nie znajdziemy stawki i kwoty podatku VAT, a jedynie adnotację "odwrotne obciążenie".

Kiedy stosuje się mechanizm odwrotnego obciążenia?

Mechanizm odwrotnego obciążenia stosuje się w ściśle określonych przypadkach, które reguluje ustawa o podatku od towarów i usług (ustawa o VAT). Aby odwrotne obciążenie mogło być zastosowane, muszą być spełnione łącznie następujące warunki:

- Dostawca jest czynnym podatnikiem VAT: Osoba dokonująca dostawy towarów lub usług musi być zarejestrowana jako czynny podatnik VAT.

- Nabywca jest czynnym podatnikiem VAT: Podmiot nabywający towary lub usługi również musi być zarejestrowany jako czynny podatnik VAT.

- Przedmiotem transakcji są towary lub usługi wymienione w załączniku nr 11 lub 15 do ustawy o VAT: Odwrotne obciążenie dotyczy konkretnych kategorii towarów i usług, które są enumeratywnie wymienione w załącznikach do ustawy. Przykłady to niektóre wyroby stalowe, usługi budowlane, elektronika (np. telefony komórkowe, laptopy), czy złom.

- Dostawa nie korzysta ze zwolnienia z VAT: Transakcja nie może dotyczyć towarów lub usług zwolnionych z VAT na podstawie art. 43 ust. 1 pkt 2 lub art. 122 ustawy o VAT (dotyczących m.in. towarów wykorzystywanych do działalności zwolnionej z VAT oraz dostaw złota inwestycyjnego).

Warto podkreślić, że mechanizm odwrotnego obciążenia ma na celu uszczelnienie systemu VAT i przeciwdziałanie oszustwom podatkowym w branżach szczególnie na to narażonych.

Jak zaksięgować fakturę zakupu z odwrotnym obciążeniem?

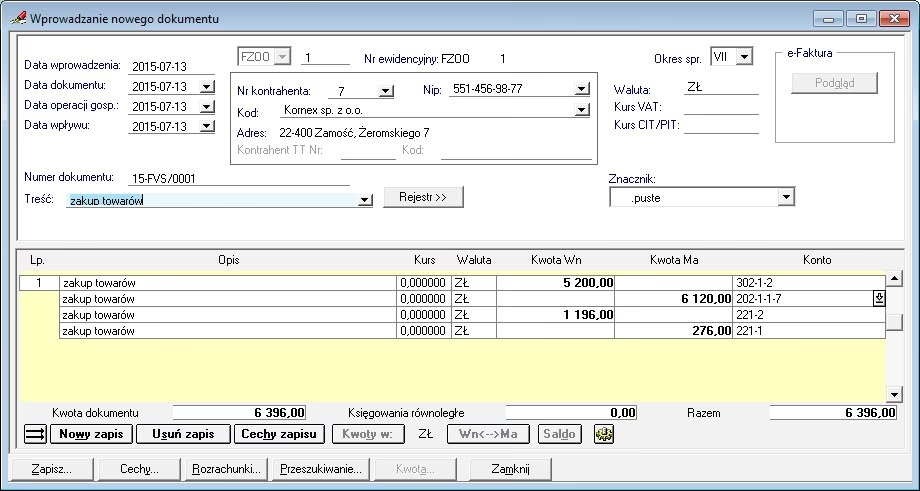

Księgowanie faktury zakupu z odwrotnym obciążeniem wymaga uwzględnienia specyfiki tego mechanizmu. Nabywca, otrzymując taką fakturę, staje się jednocześnie podatnikiem VAT należnego i naliczonego. Księgowanie przebiega w kilku krokach:

- Ustalenie wartości netto transakcji: Na fakturze z odwrotnym obciążeniem widoczna jest jedynie wartość netto. To ta kwota stanowi podstawę do obliczenia VAT należnego i naliczonego.

- Obliczenie VAT należnego: Należy obliczyć podatek VAT należny, stosując właściwą stawkę VAT dla danego towaru lub usługi. Stawka VAT jest standardowa, taka jakby transakcja była opodatkowana na zasadach ogólnych (np. 23%, 8%, 5% w Polsce).

- Zaksięgowanie VAT należnego: VAT należny księguje się po stronie Wn konta rozrachunków z tytułu VAT należnego (np. konto 222 "Rozrachunki z tytułu VAT należnego") i po stronie Ma konta VAT należny (np. konto 220 "VAT należny").

- Zaksięgowanie VAT naliczonego: W większości przypadków, VAT należny z tytułu odwrotnego obciążenia stanowi jednocześnie VAT naliczony, podlegający odliczeniu. VAT naliczony księguje się po stronie Wn konta VAT naliczony (np. konto 221 "VAT naliczony") i po stronie Ma konta rozrachunków z tytułu VAT naliczonego (np. konto 222 "Rozrachunki z tytułu VAT naliczonego").

- Zaksięgowanie wartości netto zakupu: Wartość netto zakupu księguje się standardowo, w zależności od charakteru zakupu, np. na konto kosztów (np. konto 401 "Zużycie materiałów i energii", konto 402 "Usługi obce") lub na konto środków trwałych (np. konto 010 "Środki trwałe"). Po stronie przeciwnej księguje się zobowiązanie wobec dostawcy (np. konto 201 "Rozrachunki z dostawcami").

Przykład księgowania faktury zakupu z odwrotnym obciążeniem

Załóżmy, że firma XYZ, czynny podatnik VAT, zakupiła od firmy ABC, również czynnego podatnika VAT, towary wymienione w załączniku nr 15 do ustawy o VAT o wartości netto 10 000 PLN. Faktura zawiera adnotację "odwrotne obciążenie". Stawka VAT dla tych towarów wynosi 23%. Jak zaksięgować tę transakcję?

- Wartość netto: 10 000 PLN

- VAT należny: 10 000 PLN * 23% = 2 300 PLN

- VAT naliczony: 2 300 PLN (zakładamy prawo do pełnego odliczenia VAT naliczonego)

Dekretacja:

| Nr. | Opis operacji | Konto Wn | Konto Ma | Kwota |

|---|---|---|---|---|

| 1. | Faktura zakupu towarów (wartość netto) | Konto 301 "Rozliczenie zakupu towarów" | Konto 201 "Rozrachunki z dostawcami" | 10 000 PLN |

| 2. | VAT należny z tytułu odwrotnego obciążenia | Konto 222 "Rozrachunki z tytułu VAT należnego" | Konto 220 "VAT należny" | 2 300 PLN |

| 3. | VAT naliczony z tytułu odwrotnego obciążenia | Konto 221 "VAT naliczony" | Konto 222 "Rozrachunki z tytułu VAT należnego" | 2 300 PLN |

W deklaracji VAT firma XYZ wykaże zarówno VAT należny (w odpowiedniej pozycji dotyczącej odwrotnego obciążenia) jak i VAT naliczony (o ile przysługuje jej prawo do odliczenia). W efekcie, transakcja z odwrotnym obciążeniem jest neutralna podatkowo dla nabywcy, pod warunkiem, że ma on prawo do odliczenia VAT naliczonego.

Terminy odliczenia VAT naliczonego w odwrotnym obciążeniu

Prawo do odliczenia VAT naliczonego w przypadku odwrotnego obciążenia powstaje w okresie rozliczeniowym, w którym powstał obowiązek podatkowy z tytułu danej transakcji. Jednak ustawa o VAT wprowadza dodatkowy warunek. Aby skorzystać z prawa do odliczenia VAT naliczonego w terminie podstawowym, podatnik musi uwzględnić kwotę VAT należnego w deklaracji VAT za okres, w którym powstał obowiązek podatkowy, lub w dwóch kolejnych okresach rozliczeniowych.

W praktyce oznacza to, że VAT naliczony z tytułu odwrotnego obciążenia można odliczyć:

- W deklaracji VAT za okres, w którym powstał obowiązek podatkowy.

- W deklaracji VAT za jeden z dwóch kolejnych okresów rozliczeniowych.

Przekroczenie tego terminu nie powoduje utraty prawa do odliczenia VAT, ale wiąże się z koniecznością dokonania korekty deklaracji VAT i odliczenia VAT naliczonego w późniejszym okresie rozliczeniowym.

Najczęściej zadawane pytania (FAQ)

- Czy na fakturze z odwrotnym obciążeniem musi być adnotacja "odwrotne obciążenie"?

- Tak, adnotacja "odwrotne obciążenie" jest obligatoryjna na fakturach wystawianych w ramach tego mechanizmu. Brak tej adnotacji może skutkować zakwestionowaniem prawidłowości rozliczenia VAT.

- Jak ustalić, czy dana transakcja podlega odwrotnemu obciążeniu?

- Należy sprawdzić, czy przedmiot transakcji (towar lub usługa) jest wymieniony w załącznikach nr 11 lub 15 do ustawy o VAT oraz czy spełnione są pozostałe warunki dotyczące statusu podatników (czynny VAT) i braku zwolnienia z VAT.

- Czy muszę wystawiać fakturę wewnętrzną do faktury zakupu z odwrotnym obciążeniem?

- Wystawianie faktury wewnętrznej nie jest obligatoryjne. Podatek należny i naliczony można rozliczyć na podstawie samej faktury zakupu, np. poprzez odpowiednią adnotację nabywcy na fakturze.

- Co się stanie, jeśli nieprawidłowo zaksięguję fakturę z odwrotnym obciążeniem?

- Nieprawidłowe zaksięgowanie faktury z odwrotnym obciążeniem może prowadzić do błędów w deklaracji VAT, a w konsekwencji do nieprawidłowego rozliczenia podatku VAT. Może to skutkować koniecznością korekty deklaracji VAT i potencjalnymi sankcjami ze strony organów podatkowych.

Prawidłowe księgowanie faktur zakupu z odwrotnym obciążeniem jest istotne dla zachowania zgodności z przepisami VAT. W razie wątpliwości zawsze warto skonsultować się z księgowym lub doradcą podatkowym, aby upewnić się, że ewidencja księgowa jest prowadzona prawidłowo.

Jeśli chcesz poznać inne artykuły podobne do Faktura zakupu z odwrotnym obciążeniem - księgowanie, możesz odwiedzić kategorię Księgowość.