08/03/2025

Wewnątrzwspólnotowa Dostawa Towarów, w skrócie WDT, to kluczowy element działalności przedsiębiorstw handlujących z krajami Unii Europejskiej. Prawidłowe księgowanie faktur WDT jest nie tylko wymogiem prawnym, ale również fundamentem rzetelnej i przejrzystej księgowości firmy. W tym artykule szczegółowo omówimy, jak krok po kroku zaksięgować fakturę WDT w księgach rachunkowych, zwracając uwagę na najważniejsze aspekty i niuanse.

Co to jest WDT?

Wewnątrzwspólnotowa Dostawa Towarów (WDT) to, zgodnie z ustawą o VAT, wywóz towarów z Polski do innego kraju członkowskiego Unii Europejskiej w ramach czynności opodatkowanej VAT. Aby transakcja została uznana za WDT i mogła korzystać z preferencyjnej stawki VAT, muszą zostać spełnione określone warunki. Zrozumienie definicji i warunków WDT jest kluczowe do prawidłowego księgowania faktur z nią związanych.

Warunki zastosowania stawki 0% VAT dla WDT

Zastosowanie stawki 0% VAT do Wewnątrzwspólnotowej Dostawy Towarów jest możliwe, ale wymaga spełnienia ściśle określonych warunków. Ustawa o VAT precyzuje trzy główne warunki, które muszą być spełnione łącznie, aby przedsiębiorca mógł zastosować zerową stawkę VAT:

- Nabywca z ważnym numerem VAT UE: Dostawa musi być dokonana na rzecz nabywcy posiadającego ważny numer identyfikacyjny dla transakcji wewnątrzwspólnotowych, nadany przez państwo członkowskie UE właściwe dla nabywcy. Numer ten musi zawierać dwuliterowy kod kraju i być podany zarówno na fakturze WDT, jak i w systemie VIES.

- Dowód wywozu towarów: Podatnik musi posiadać, przed upływem terminu do złożenia deklaracji podatkowej za dany okres rozliczeniowy, dowody potwierdzające, że towary zostały wywiezione z Polski i dostarczone nabywcy w innym państwie członkowskim UE. Dokumenty te są kluczowe dla udokumentowania prawa do stawki 0% VAT.

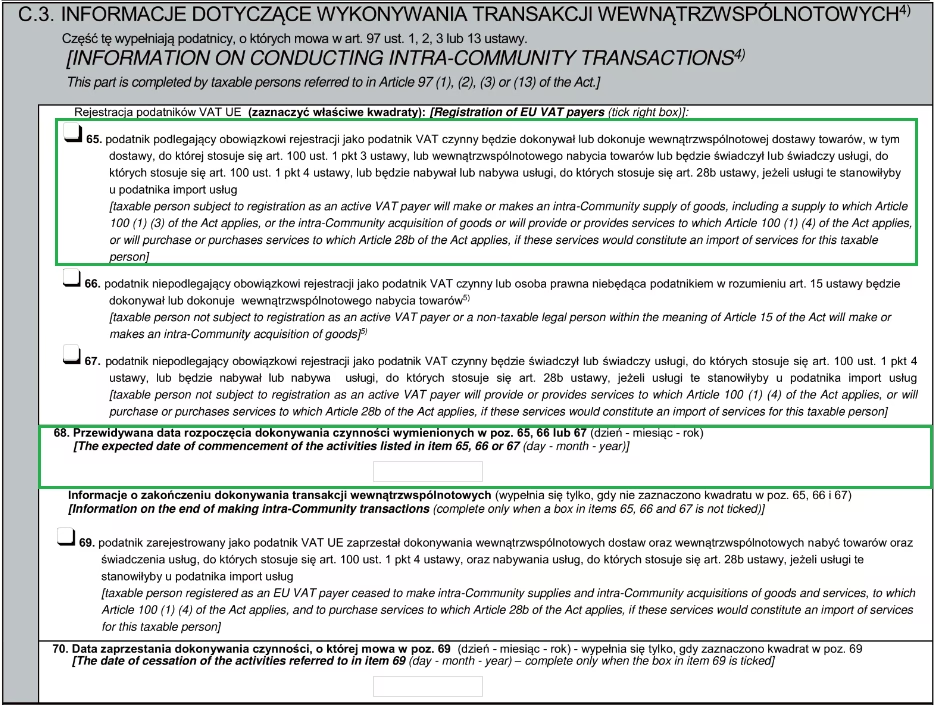

- Rejestracja jako podatnik VAT UE: Podatnik dokonujący WDT musi być zarejestrowany jako podatnik VAT UE i potwierdzić to w deklaracji podatkowej, w której wykazuje daną dostawę towarów. Rejestracja ta jest niezbędna do legalnego przeprowadzania transakcji wewnątrzwspólnotowych.

Brak spełnienia któregokolwiek z tych warunków może skutkować koniecznością opodatkowania dostawy stawką krajową VAT, co znacząco wpływa na rozliczenia i księgowanie.

Księgowanie faktury WDT w księgach rachunkowych – krok po kroku

Prawidłowe księgowanie faktury WDT wymaga uwzględnienia kilku istotnych aspektów, w tym wyceny w walucie obcej, ewidencji przychodów i rozchodów oraz rozliczenia VAT. Poniżej przedstawiamy krok po kroku proces księgowania:

1. Wycena przychodu w walucie obcej

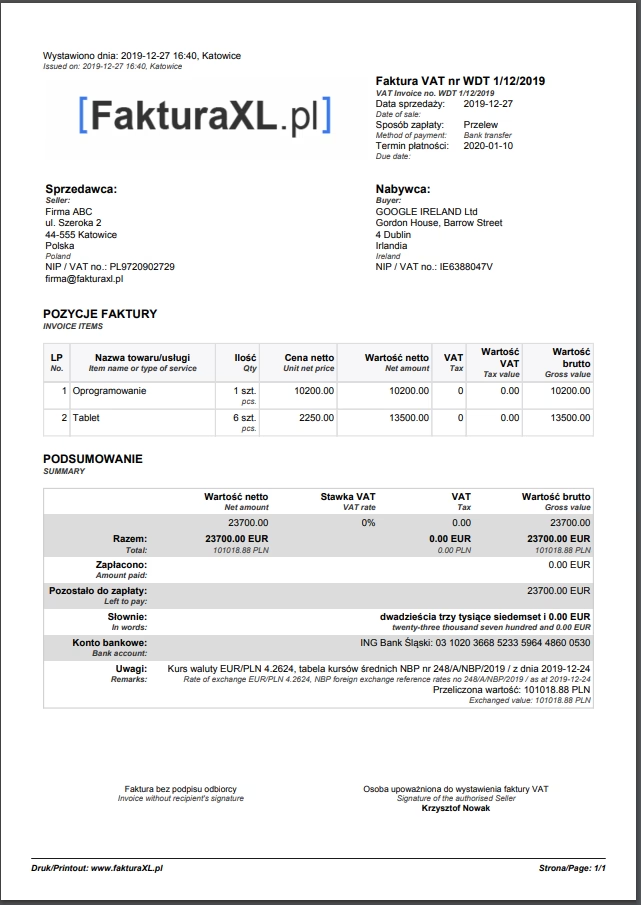

Faktury WDT często wystawiane są w walutach obcych. Dla celów księgowych i podatkowych, kwotę przychodu należy przeliczyć na złotówki. Zgodnie z ustawą o rachunkowości oraz ustawami o podatku dochodowym, do przeliczenia kwoty wyrażonej w walucie obcej stosuje się średni kurs NBP z dnia poprzedzającego dzień wystawienia faktury. Jest to kluczowy krok, ponieważ kurs walutowy ma bezpośredni wpływ na wartość przychodu w złotówkach.

2. Ewidencja przychodu w księgach rachunkowych

Przychód z tytułu WDT, po przeliczeniu na złote, ujmuje się w księgach rachunkowych na zasadach ogólnych dotyczących ewidencji przychodów ze sprzedaży. Najczęściej stosuje się następujące konto:

- 70-0 "Przychody netto ze sprzedaży produktów" (lub odpowiednie konto zespołu 7 w zależności od specyfiki działalności).

Dla celów informacyjnych i analitycznych, warto prowadzić ewidencję przychodów z WDT na kontach analitycznych oddzielnie od przychodów ze sprzedaży krajowej. Może to ułatwić analizę rentowności sprzedaży na rynkach zagranicznych oraz sporządzanie sprawozdań.

3. Ewidencja należności

Równolegle do przychodu, należy zaksięgować należność od kontrahenta zagranicznego. Zazwyczaj stosuje się konto:

- 20-0 "Rozrachunki z odbiorcami" (lub odpowiednie konto analityczne).

Konto to odzwierciedla kwotę, jaką kontrahent jest winien przedsiębiorstwu z tytułu dostawy towarów.

4. Różnice kursowe

W transakcjach WDT, szczególnie gdy zapłata następuje po pewnym czasie od wystawienia faktury, mogą powstać różnice kursowe. Kurs waluty zastosowany do wyceny przychodu w dniu wystawienia faktury może różnić się od kursu w dniu otrzymania zapłaty. Różnice kursowe mogą być dodatnie (przychody finansowe) lub ujemne (koszty finansowe). Zgodnie z ustawą o rachunkowości, różnice kursowe ujmuje się jako:

- 75-0 "Przychody finansowe" (dodatnie różnice kursowe)

- 75-1 "Koszty finansowe" (ujemne różnice kursowe)

Księgowanie różnic kursowych jest istotne dla prawidłowego odzwierciedlenia wyniku finansowego przedsiębiorstwa.

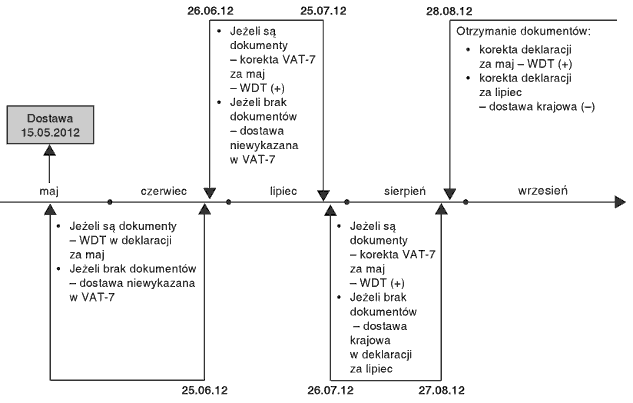

5. Brak dowodów WDT w terminie

W praktyce zdarza się, że przedsiębiorca nie posiada dowodów potwierdzających WDT przed upływem terminu do złożenia deklaracji VAT za dany miesiąc. W takim przypadku, zgodnie z art. 42 ust. 12 pkt 2 ustawy o VAT, dostawy tej nie wykazuje się w deklaracji VAT za dany okres. Jeśli dowody nie wpłyną również przed upływem terminu do złożenia deklaracji za kolejny okres rozliczeniowy, dostawę tę należy ująć w deklaracji VAT za kolejny okres ze stawką właściwą dla dostawy krajowej. W takim przypadku należy:

- Wyksięgować przychód z konta analitycznego przeznaczonego dla WDT.

- Obliczyć VAT należny metodą „w stu” (zakładając, że kwota z faktury jest kwotą brutto).

- Ująć VAT należny na koncie 22-1 "Rozrachunki z tytułu VAT należnego".

- Przychód pomniejszony o VAT ująć na koncie przeznaczonym do ewidencji przychodów z dostaw krajowych.

Jeżeli dowody WDT wpłyną później, należy dokonać korekty deklaracji VAT-7 i informacji podsumowującej VAT-UE za okres, w którym dokonano dostawy. W księgach rachunkowych należy skorygować zapisy, ponownie ujmując dostawę jako WDT i stosując stawkę 0% VAT.

Wymagane dokumenty WDT

Posiadanie odpowiednich dokumentów jest kluczowe dla udokumentowania prawa do zastosowania stawki 0% VAT przy WDT. Do najważniejszych dokumentów potwierdzających WDT należą:

- Faktura VAT zawierająca numer VAT UE nabywcy i sprzedawcy.

- Dokumenty przewozowe (CMR, list przewozowy) otrzymane od przewoźnika, potwierdzające dostawę towarów do miejsca przeznaczenia w innym państwie członkowskim UE.

- Specyfikacja poszczególnych sztuk ładunku (packing list).

- W przypadku transportu własnym środkiem transportu: dokument zawierający dane nabywcy i sprzedawcy, adres dostawy, określenie towarów i ich ilości, potwierdzenie odbioru towarów przez nabywcę, rodzaj i numer rejestracyjny środka transportu.

Łączne posiadanie tych dokumentów jest niezbędne do prawidłowego udokumentowania WDT i uniknięcia problemów podczas kontroli podatkowych.

WDT w deklaracji VAT-7 i informacji VAT-UE

Wewnątrzwspólnotową Dostawę Towarów wykazuje się w deklaracji VAT-7 w pozycji 31 (kwota netto). Dodatkowo, w terminie do 15. dnia kolejnego miesiąca po miesiącu dokonania WDT, należy wykazać transakcję również w informacji podsumowującej VAT-UE. Informacja VAT-UE zawiera dane o kontrahencie (numer VAT UE) i łączną wartość dokonanych WDT w danym okresie.

Koszty transportu w WDT

Koszty transportu związane z WDT, zgodnie z przepisami, również mogą korzystać z preferencyjnej stawki 0% VAT, o ile stanowią element kompleksowej dostawy WDT. Jeżeli faktura WDT obejmuje również koszty transportu (np. refakturowane koszty firmy kurierskiej), koszty te powinny być wykazane w oddzielnej pozycji faktury jako element WDT i opodatkowane stawką 0% VAT (po spełnieniu warunków dla WDT). Usługa kurierska staje się więc integralną częścią WDT.

Najczęściej zadawane pytania (FAQ)

- Kto rozlicza VAT przy WDT?

- Przy Wewnątrzwspólnotowej Dostawie Towarów, podatek VAT rozlicza nabywca towarów w kraju członkowskim UE, do którego towary są dostarczane. Sprzedawca (podatnik w Polsce) stosuje stawkę 0% VAT, pod warunkiem spełnienia określonych warunków.

- Jaka jest stawka VAT na WDT?

- Stawka VAT na WDT wynosi 0%, pod warunkiem spełnienia warunków określonych w ustawie o VAT, w tym posiadania dowodów potwierdzających wywóz towarów i dostarczenie ich nabywcy w innym państwie członkowskim UE.

- Kiedy powstaje obowiązek podatkowy WDT?

- Obowiązek podatkowy z tytułu WDT powstaje z chwilą wystawienia faktury, nie później jednak niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towarów.

- Jak wykazywać WDT w JPK?

- W ewidencji JPK_V7M lub JPK_V7K, WDT wykazuje się w części dotyczącej sprzedaży, z odpowiednim oznaczeniem transakcji wewnątrzwspólnotowych i stawką 0% VAT.

Podsumowanie

Prawidłowe księgowanie faktur WDT jest niezbędne dla każdego przedsiębiorstwa prowadzącego handel wewnątrzwspólnotowy. Zrozumienie definicji WDT, warunków zastosowania stawki 0% VAT, zasad wyceny i ewidencji w księgach rachunkowych, a także obowiązków dokumentacyjnych i deklaracyjnych, pozwala uniknąć błędów i zapewnić zgodność z przepisami. W przypadku wątpliwości, zawsze warto skonsultować się z księgowym lub doradcą podatkowym, aby upewnić się, że rozliczenia WDT są prowadzone prawidłowo.

Jeśli chcesz poznać inne artykuły podobne do Księgowanie faktury WDT krok po kroku, możesz odwiedzić kategorię Księgowość.