07/03/2023

System VAT marża jest specyficzną formą opodatkowania, która dotyczy określonych branż i rodzajów sprzedaży. Wielu przedsiębiorców, stosujących tę procedurę, zastanawia się, jak prawidłowo ewidencjonować sprzedaż na kasie fiskalnej, szczególnie gdy transakcje dotyczą osób fizycznych nieprowadzących działalności gospodarczej. Ten artykuł ma na celu wyjaśnienie zasad ewidencjonowania sprzedaży VAT marża na kasie fiskalnej, aby rozwiać wszelkie wątpliwości i zapewnić zgodność z przepisami.

Czym jest VAT marża?

Procedura VAT marża jest szczególnym sposobem opodatkowania podatkiem od towarów i usług, w którym podstawą opodatkowania nie jest cała wartość sprzedaży, lecz jedynie marża, czyli różnica między ceną sprzedaży a ceną zakupu towarów lub usług. Ten system jest przeznaczony dla określonych kategorii działalności, w których obrót generowany jest specyficzny.

Kto może stosować procedurę VAT marża?

- Biura podróży świadczące usługi turystyczne.

- Dostawcy dzieł sztuki.

- Dostawcy towarów używanych.

- Dostawcy przedmiotów kolekcjonerskich i antyków.

Ważną cechą faktur VAT marża jest brak wyszczególnienia stawki i kwoty podatku VAT. Podatek naliczany jest wyłącznie od marży, a nabywca nie ma możliwości odliczenia VAT z takiej faktury.

Obowiązek ewidencjonowania sprzedaży na kasie fiskalnej

Zgodnie z polskimi przepisami, większość podatników dokonujących sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych ma obowiązek ewidencjonowania sprzedaży za pomocą kas rejestrujących (kas fiskalnych). Celem tego obowiązku jest zapewnienie kontroli nad obrotem i prawidłowością rozliczeń podatkowych.

Obowiązek ten dotyczy również sprzedaży w systemie VAT marża. Nawet jeśli wystawiana jest faktura VAT marża dla klienta będącego osobą fizyczną, sprzedaż ta co do zasady musi być również zaewidencjonowana na kasie fiskalnej. Paragon fiskalny jest dowodem dokonania transakcji i potwierdzeniem jej zarejestrowania w systemie fiskalnym.

Faktura VAT marża a paragon fiskalny

W przypadku sprzedaży VAT marża na rzecz osoby fizycznej, prawidłowym postępowaniem jest wystawienie faktury VAT marża na życzenie klienta oraz paragonu fiskalnego dokumentującego tę samą sprzedaż. Oryginał paragonu fiskalnego powinien zostać dołączony do kopii faktury VAT marża, pozostając w dokumentacji sprzedawcy. Klient otrzymuje jedynie fakturę.

Od 1 stycznia 2020 roku przepisy ograniczają możliwość wystawiania faktur do sprzedaży uprzednio zarejestrowanej na kasie fiskalnej na rzecz podatników. Jednak w przypadku osób fizycznych, faktura VAT marża na żądanie jest nadal możliwa, ale nie zwalnia to z obowiązku ewidencji na kasie.

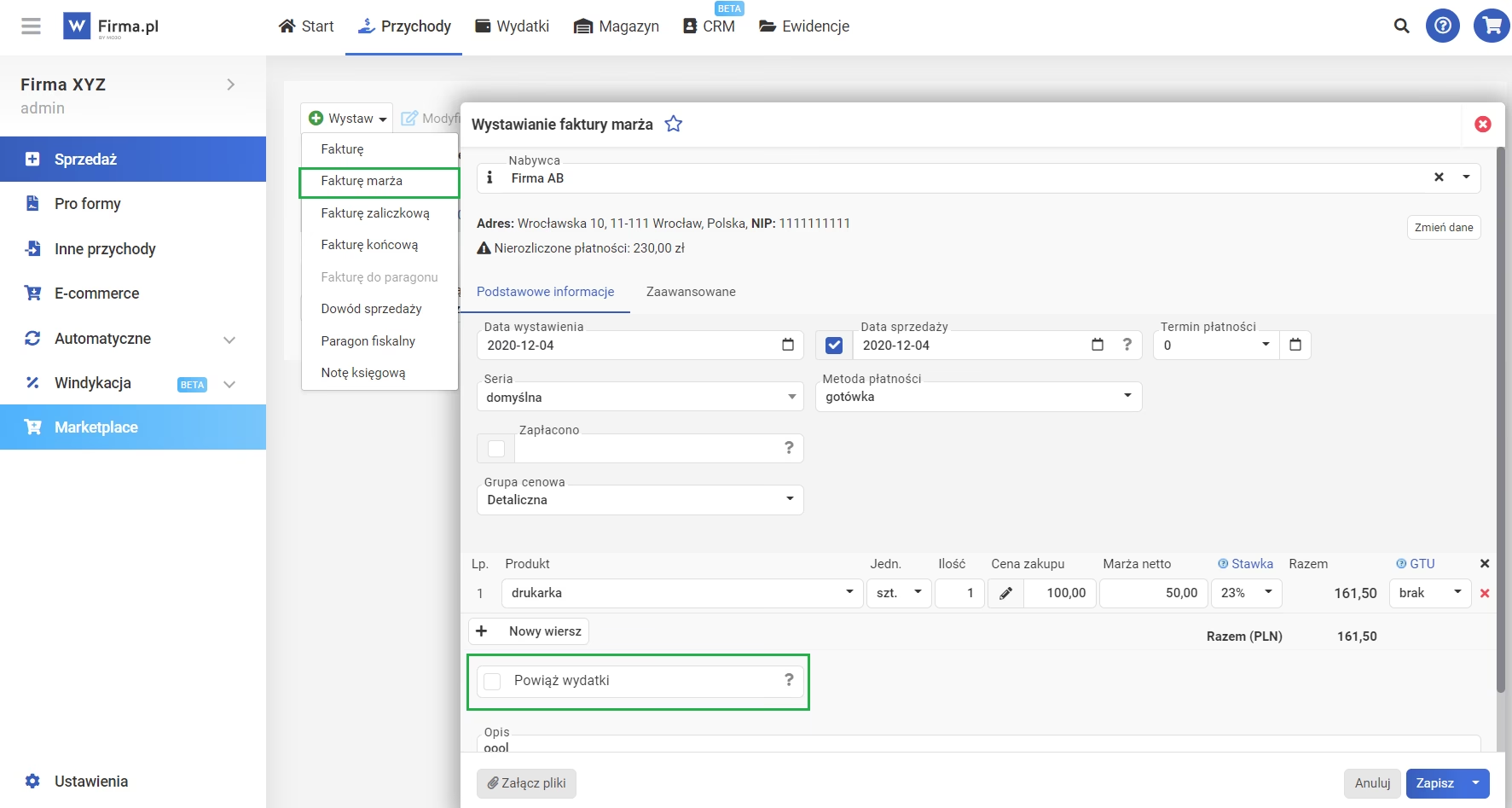

Jak ewidencjonować sprzedaż VAT marża na kasie fiskalnej?

Ewidencjonowanie sprzedaży VAT marża na kasie fiskalnej wymaga odpowiedniego zaprogramowania kasy. Zgodnie z przepisami, sprzedaż opodatkowana marżą powinna być przyporządkowana do stawki 0% VAT, określanej często jako zero techniczne. W praktyce oznacza to, że cała kwota należna od nabywcy jest rejestrowana na kasie pod stawką 0% VAT.

Niektórzy podatnicy stosują dodatkowe oznaczenia, przypisując sprzedaż VAT marża do liter „F” lub „G” (oznaczających stawkę 0% techniczną) oraz marżę pod literą „A” (stawka podstawowa). Jednak najczęściej stosowanym i rekomendowanym sposobem jest ewidencjonowanie całej kwoty sprzedaży na stawce 0% VAT (zero techniczne). Ważne jest, aby równolegle prowadzić odrębną ewidencję, w której wykazywane są kwoty nabycia, marża oraz należny podatek VAT. Ta ewidencja jest kluczowa do prawidłowego rozliczenia podatku VAT marża.

Kody i oznaczenia na kasie fiskalnej

W zależności od modelu kasy fiskalnej, sposób programowania i oznaczania sprzedaży VAT marża może się różnić. Należy skonsultować się z producentem lub serwisantem kasy, aby prawidłowo skonfigurować urządzenie. Najczęściej stosowane oznaczenia to:

- Stawka 0% VAT (zero techniczne) – do ewidencjonowania całej kwoty sprzedaży.

- Litery „F” lub „G” – niektóre kasy pozwalają na dodatkowe oznaczenie sprzedaży marżą stawką 0% techniczną.

- Litera „A” – w niektórych przypadkach może być używana do oznaczenia marży (stawka podstawowa), ale to podejście jest rzadziej stosowane i może być mylące.

Najważniejsze jest, aby cała kwota sprzedaży została zarejestrowana na kasie fiskalnej, nawet jeśli jest to sprzedaż VAT marża, i aby była przypisana do stawki 0% VAT (zero techniczne).

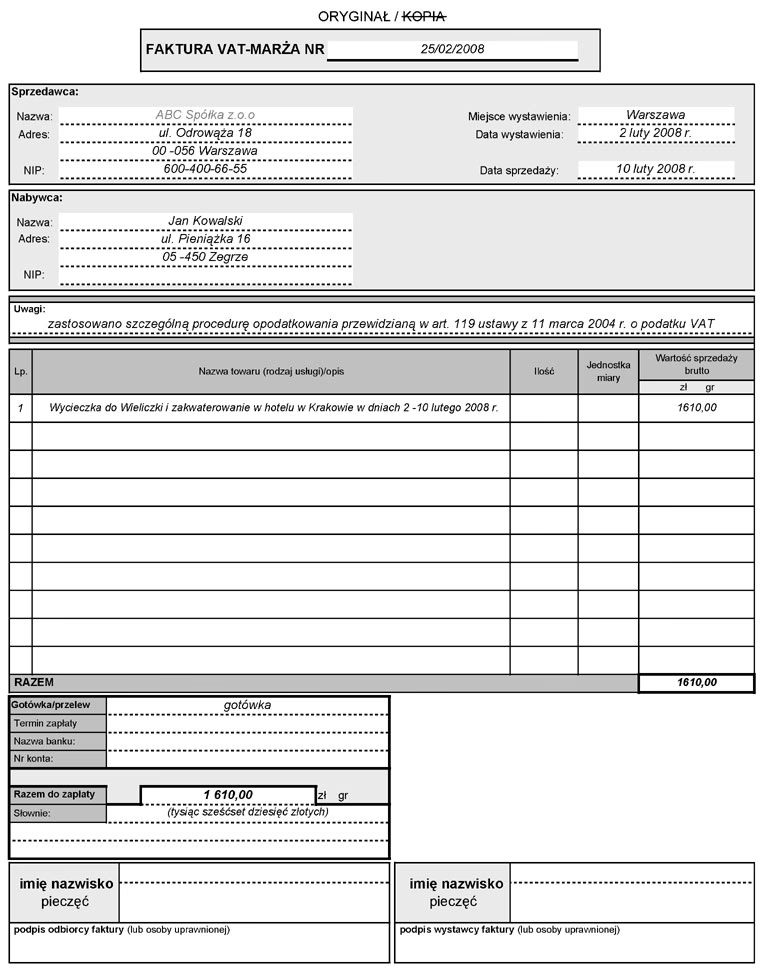

Elementy faktury VAT marża

Faktura VAT marża, jako specyficzny rodzaj faktury, musi zawierać określone elementy, aby była prawidłowa i zgodna z przepisami. Oprócz standardowych danych faktury, powinna zawierać również odpowiednie oznaczenia dotyczące procedury marży.

Obowiązkowe elementy faktury VAT marża:

- Data wystawienia.

- Data dokonania sprzedaży.

- Kolejny numer faktury.

- Dane sprzedawcy i nabywcy (nazwy, adresy, numery NIP).

- Nazwa towaru lub usługi.

- Jednostka miary i ilość sprzedanych towarów lub rodzaj wykonanych usług.

- Ogólna kwota należności (cyfrowo i słownie).

- Odpowiednie oznaczenie faktury, w zależności od rodzaju procedury marży:

- „procedura marży dla biur podróży” – dla usług turystycznych.

- „procedura marży – towary używane” – dla dostawy towarów używanych.

- „procedura marży – dzieła sztuki” – dla dostawy dzieł sztuki.

- „procedura marży – przedmioty kolekcjonerskie i antyki” – dla dostawy przedmiotów kolekcjonerskich i antyków.

Dodatkowo, w pliku JPK_V7 faktura VAT marża powinna być oznaczona kodem:

- MR_UZ – dla towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich lub antyków.

- MR_T – dla usług turystycznych.

Pamiętaj, że oznaczenia MR_UZ i MR_T są wymagane w części ewidencyjnej JPK_V7, ale nie muszą być drukowane na fakturze VAT marża.

Zalety i wady faktury VAT marża

Stosowanie procedury VAT marża ma swoje zalety i wady, zarówno dla sprzedawcy, jak i nabywcy.

| Zalety dla sprzedawcy | Wady dla sprzedawcy | Zalety dla nabywcy | Wady dla nabywcy |

|---|---|---|---|

| Niższa kwota podatku VAT należnego – podatek naliczany tylko od marży. | Wymaga prowadzenia dodatkowej ewidencji marży i kwot nabycia. | Cena nabycia może być niższa niż w przypadku standardowej faktury VAT. | Brak możliwości odliczenia podatku VAT naliczonego z faktury VAT marża. |

| Cała kwota nabycia stanowi koszt uzyskania przychodu. | Potencjalne problemy z gwarancją (np. przy zakupie używanego sprzętu elektronicznego). |

Jak obliczyć VAT od marży?

Obliczenie podatku VAT w systemie marża wymaga kilku kroków. Kluczowe jest ustalenie marży brutto, czyli różnicy między ceną sprzedaży a ceną nabycia. Następnie, z marży brutto należy wyliczyć marżę netto i podatek VAT.

Krok 1: Obliczenie marży brutto

Marża brutto = Cena sprzedaży – Cena nabycia

Krok 2: Obliczenie marży netto

Marża netto = Marża brutto / (1 + stawka VAT)

Krok 3: Obliczenie podatku VAT

Podatek VAT = Marża brutto – Marża netto

Przykład obliczenia VAT marża

Załóżmy, że komis samochodowy zakupił używany samochód za 20 000 zł i sprzedał go za 25 000 zł, stosując procedurę VAT marża. Jak obliczyć VAT?

- Marża brutto = 25 000 zł – 20 000 zł = 5 000 zł

- Marża netto = 5 000 zł / 1,23 = 4 065,04 zł (przy założeniu stawki VAT 23%)

- Podatek VAT = 5 000 zł – 4 065,04 zł = 934,96 zł

W tym przypadku, podatek VAT do zapłaty wynosi 934,96 zł.

Podsumowanie

Ewidencjonowanie sprzedaży VAT marża na kasie fiskalnej jest obowiązkowe w przypadku transakcji z osobami fizycznymi nieprowadzącymi działalności gospodarczej. Prawidłowe zarejestrowanie sprzedaży polega na ewidencjonowaniu całej kwoty transakcji na kasie fiskalnej ze stawką 0% VAT (zero techniczne). Niezbędne jest również prowadzenie odrębnej ewidencji do obliczania marży i należnego podatku VAT. Faktura VAT marża, wystawiana na życzenie klienta, powinna zawierać odpowiednie oznaczenia i być prawidłowo udokumentowana paragonem fiskalnym. Zrozumienie zasad ewidencji VAT marża na kasie fiskalnej jest kluczowe dla prawidłowego rozliczania podatku VAT i uniknięcia potencjalnych problemów z kontrolą skarbową.

Najczęściej zadawane pytania (FAQ)

- Czy muszę wystawić paragon fiskalny, jeśli wystawiam fakturę VAT marża?

- Tak, co do zasady, przy sprzedaży VAT marża na rzecz osoby fizycznej nieprowadzącej działalności gospodarczej, należy wystawić zarówno fakturę VAT marża (na życzenie klienta), jak i paragon fiskalny. Paragon fiskalny jest dowodem zarejestrowania transakcji na kasie.

- Jaką stawkę VAT wybrać na kasie fiskalnej przy sprzedaży VAT marża?

- Należy wybrać stawkę 0% VAT (zero techniczne) i zaewidencjonować całą kwotę sprzedaży pod tą stawką.

- Co jest przychodem przy sprzedaży VAT marża?

- Przychód w systemie VAT marża to cena sprzedaży towaru lub usługi. Podstawą opodatkowania jest natomiast marża, czyli różnica między ceną sprzedaży a ceną nabycia.

- Czy nabywca faktury VAT marża może odliczyć VAT?

- Nie, nabywca faktury VAT marża nie ma możliwości odliczenia podatku VAT naliczonego, ponieważ na fakturze nie jest wyszczególniona stawka i kwota podatku VAT.

Jeśli chcesz poznać inne artykuły podobne do Ewidencja VAT Marża na Kasie Fiskalnej, możesz odwiedzić kategorię Księgowość.