13/12/2023

Zakup samochodu osobowego dla jednostki budżetowej to istotna inwestycja, która wymaga prawidłowego ujęcia w księgach rachunkowych. Właściwe księgowanie zakupu i eksploatacji pojazdu jest kluczowe dla zachowania przejrzystości finansowej i zgodności z przepisami. Niniejszy artykuł szczegółowo omawia proces księgowania zakupu samochodu osobowego, począwszy od uznania go za środek trwały, poprzez ustalenie wartości początkowej, aż po ewidencję kosztów eksploatacyjnych i amortyzacji.

- Uznanie samochodu osobowego za środek trwały

- Wartość początkowa samochodu osobowego

- Amortyzacja samochodu osobowego

- Ubezpieczenie samochodu osobowego

- Remont i ulepszenie samochodu osobowego

- Koszty eksploatacyjne samochodu osobowego

- Wydatki NKUP związane z samochodem osobowym

- Podsumowanie

- Często zadawane pytania (FAQ)

Uznanie samochodu osobowego za środek trwały

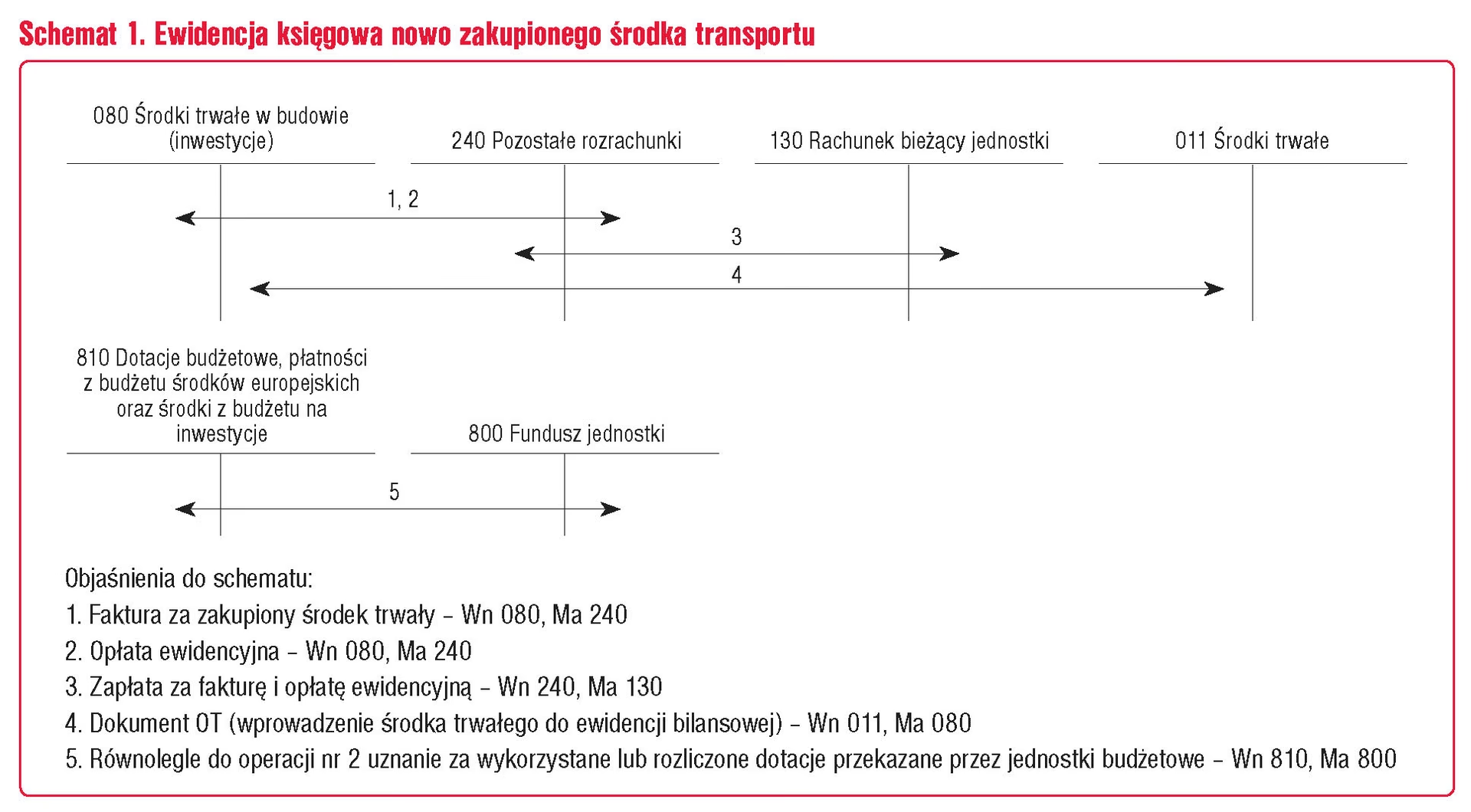

Aby zakupiony samochód osobowy mógł zostać zaklasyfikowany jako środek trwały w jednostce budżetowej, musi spełniać określone warunki. Zgodnie z ustawą o rachunkowości, za środki trwałe uznaje się rzeczowe aktywa trwałe, które spełniają łącznie następujące kryteria:

- Przewidywany okres ekonomicznej użyteczności jest dłuższy niż rok.

- Są kompletne i zdatne do użytku w momencie przyjęcia do eksploatacji.

- Są przeznaczone na potrzeby jednostki.

Samochód osobowy, który ma służyć jednostce budżetowej przez okres dłuższy niż rok i jest wykorzystywany w jej działalności, z pewnością spełnia te kryteria. Należy pamiętać, że środki transportu, do których zaliczają się samochody osobowe, są typowym przykładem środków trwałych.

Wartość początkowa samochodu osobowego

Po uznaniu samochodu osobowego za środek trwały, konieczne jest ustalenie jego wartości początkowej. W przypadku zakupu, wartością początkową jest cena nabycia. Cena nabycia obejmuje nie tylko cenę zakupu wynikającą z faktury, ale również inne koszty bezpośrednio związane z zakupem i przystosowaniem samochodu do stanu zdatnego do użytkowania. Do wartości początkowej samochodu osobowego zalicza się między innymi:

- Niepodlegający odliczeniu VAT: Jeżeli jednostka budżetowa nie ma prawa do odliczenia podatku VAT w całości lub w części (np. w przypadku samochodów osobowych wykorzystywanych do celów mieszanych, gdzie odliczeniu podlega tylko 50% VAT), nieodliczona kwota VAT zwiększa wartość początkową samochodu.

- Koszty rejestracji: Opłaty za dowód rejestracyjny, tablice rejestracyjne oraz inne opłaty związane z rejestracją pojazdu.

- Koszty transportu i ubezpieczenia w drodze: Jeżeli samochód był transportowany do siedziby jednostki, koszty transportu oraz ubezpieczenia na czas transportu również zwiększają wartość początkową.

- Koszty montażu i instalacji dodatkowego wyposażenia: Koszty związane z montażem dodatkowego wyposażenia, które jest trwale związane z samochodem i niezbędne do jego użytkowania.

Wartość początkową samochodu osobowego można również zwiększyć o koszty obsługi zobowiązań, takie jak odsetki od kredytu zaciągniętego na zakup samochodu, oraz związane z nimi różnice kursowe, pomniejszone o przychody z tego tytułu.

Amortyzacja samochodu osobowego

Samochód osobowy, jako środek trwały, podlega amortyzacji. Amortyzacja to proces systematycznego rozkładania wartości początkowej środka trwałego na koszty w czasie jego użytkowania. Odpisy amortyzacyjne dokonywane są w sposób planowy i systematyczny, a ich celem jest odzwierciedlenie zużycia ekonomicznego samochodu. Jednostka budżetowa, ustalając zasady amortyzacji, powinna określić:

- Okres amortyzacji: Okres, przez jaki samochód będzie amortyzowany. Okres amortyzacji powinien być zgodny z przewidywanym okresem ekonomicznej użyteczności samochodu.

- Stawkę amortyzacyjną: Stawka procentowa, która będzie stosowana do obliczania odpisów amortyzacyjnych. Stawka amortyzacyjna jest ściśle związana z okresem amortyzacji.

- Metodę amortyzacji: Metoda amortyzacji, która będzie stosowana. Najczęściej stosowaną metodą amortyzacji jest metoda liniowa, polegająca na równomiernym rozkładaniu wartości początkowej samochodu na koszty przez cały okres amortyzacji.

Odpisy amortyzacyjne obciążają koszty działalności operacyjnej jednostki budżetowej. W księgach rachunkowych amortyzację można ewidencjonować zapisem:

- Wn konto 40 "Koszty według rodzajów" (w analityce: Amortyzacja) lub konto zespołu 5, - Ma konto 07-1 "Odpisy umorzeniowe środków trwałych".

Konto 40 "Koszty według rodzajów" lub konto zespołu 5 (w zależności od przyjętego wariantu ewidencji kosztów) odzwierciedla koszt amortyzacji, natomiast konto 07-1 "Odpisy umorzeniowe środków trwałych" prezentuje narastające umorzenie wartości samochodu.

Ubezpieczenie samochodu osobowego

Koszty ubezpieczenia samochodu osobowego, takie jak ubezpieczenie OC, AC czy NNW, nie są zaliczane do wartości początkowej samochodu, nawet jeśli polisa ubezpieczeniowa została wykupiona przed przyjęciem samochodu do użytkowania. Wydatki na ubezpieczenie są bezpośrednio zaliczane do kosztów działalności operacyjnej jednostki budżetowej.

Z uwagi na fakt, że polisy ubezpieczeniowe często obejmują okres dłuższy niż jeden miesiąc, a nawet rok obrotowy, koszty ubezpieczenia powinny być rozliczane w czasie. Wstępnie kwotę składki ubezpieczeniowej ujmuje się na koncie 64-0 "Czynne rozliczenia międzyokresowe kosztów", a następnie systematycznie przenosi się ją na koszty w okresach, których dotyczy ubezpieczenie. Rozliczenie kosztów ubezpieczenia w czasie może być dokonywane miesięcznie lub rocznie, w zależności od przyjętej polityki rachunkowości jednostki.

W księgach rachunkowych koszt ubezpieczenia samochodu osobowego ewidencjonuje się zapisem:

- Wn konto 40 "Koszty według rodzajów" (w analityce: Usługi obce lub Pozostałe koszty rodzajowe) lub konto zespołu 5, - Ma konto 20 "Rozrachunki z dostawcami" lub konto 24 "Pozostałe rozrachunki".

Następnie, rozliczenie w czasie kosztów ubezpieczenia ewidencjonuje się zapisami:

- Wn konto 64-0 "Czynne rozliczenia międzyokresowe kosztów", - Ma konto 49 "Rozliczenia kosztów".

oraz systematyczne przenoszenie kosztów do okresów, których dotyczą:

- Wn konto 49 "Rozliczenia kosztów", - Ma konto 64-0 "Czynne rozliczenia międzyokresowe kosztów".

Remont i ulepszenie samochodu osobowego

W trakcie eksploatacji samochodu osobowego mogą pojawić się wydatki na remont lub ulepszenie. Rozróżnienie między remontem a ulepszeniem jest kluczowe, ponieważ ma wpływ na sposób ujęcia tych wydatków w księgach rachunkowych.

Remont ma na celu przywrócenie pierwotnego stanu technicznego i użytkowego samochodu. Wydatki na remont są zaliczane bezpośrednio do kosztów działalności operacyjnej w okresie, w którym zostały poniesione. Wyjątkiem jest remont nadzwyczajny, wynikający z nieprzewidzianych zdarzeń losowych, który może być zaliczony do pozostałych kosztów operacyjnych.

Ulepszenie samochodu osobowego ma miejsce, gdy w wyniku przebudowy, rozbudowy, modernizacji lub rekonstrukcji jego wartość użytkowa wzrasta w stosunku do wartości początkowej. Wydatki na ulepszenie zwiększają wartość początkową samochodu i podlegają amortyzacji w pozostałym okresie użytkowania.

Jeżeli jednostka budżetowa ma prawo do częściowego odliczenia VAT od faktur związanych z remontem lub ulepszeniem samochodu, nieodliczona część VAT zwiększa odpowiednio koszt remontu lub wartość początkową samochodu (w przypadku ulepszenia).

Koszty eksploatacyjne samochodu osobowego

Koszty eksploatacyjne to wszelkie wydatki ponoszone w związku z bieżącym użytkowaniem samochodu osobowego. Do kosztów eksploatacyjnych zalicza się między innymi:

- Zakup paliwa: Koszty zakupu benzyny, oleju napędowego lub gazu.

- Zakup części zamiennych: Koszty zakupu opon, filtrów, olejów, płynów eksploatacyjnych i innych części zamiennych.

- Usługi serwisowe i naprawcze: Koszty przeglądów technicznych, wymiany oleju, napraw i innych usług serwisowych.

- Opłaty parkingowe i autostradowe: Koszty związane z parkowaniem i korzystaniem z płatnych dróg.

- Myjnia samochodowa: Koszty mycia i czyszczenia samochodu.

Koszty eksploatacyjne są zaliczane do kosztów działalności operacyjnej jednostki budżetowej w okresie, w którym zostały poniesione. W księgach rachunkowych koszty eksploatacyjne ewidencjonuje się na kontach zespołu 4 lub 5, w zależności od rodzaju kosztu (np. konto 40 "Koszty według rodzajów" w analityce: Zużycie materiałów i energii, Usługi obce).

Przykład księgowania zakupu części zamiennych:

a) wartość brutto zobowiązania - Wn konto 30 "Rozliczenie zakupu", - Ma konto 21 "Rozrachunki z dostawcami", b) VAT naliczony w części podlegającej odliczeniu - Wn konto 22-2 "VAT naliczony i jego rozliczenie", - Ma konto 30.

Przyjęcie części zamiennych do magazynu:

- Wn konto 31 "Materiały", - Ma konto 30.

Wydanie części zamiennych z magazynu do zużycia:

- Wn konto 40 "Koszty według rodzajów" (w analityce: Zużycie materiałów i energii) lub konto zespołu 5, - Ma konto 31 "Materiały".

Wydatki NKUP związane z samochodem osobowym

W kontekście podatku dochodowego od osób prawnych (CIT), niektóre wydatki związane z samochodami osobowymi mogą być uznane za niestanowiące kosztów uzyskania przychodów (NKUP). Chociaż jednostki budżetowe zazwyczaj nie są podatnikami CIT w klasycznym rozumieniu, koncepcja NKUP może być nadal istotna w kontekście kontroli i sprawozdawczości finansowej. Do wydatków NKUP związanych z samochodami osobowymi mogą należeć między innymi:

- Amortyzacja powyżej limitu: Przepisy podatkowe mogą ograniczać wysokość odpisów amortyzacyjnych zaliczanych do kosztów uzyskania przychodów dla samochodów osobowych o wartości przekraczającej określony limit.

- Ubezpieczenie AC powyżej limitu wartości samochodu: Podobnie, koszty ubezpieczenia AC mogą być NKUP, jeśli wartość samochodu przekracza określony limit.

- Część kosztów eksploatacji w przypadku użytkowania mieszanego: Jeśli samochód osobowy jest wykorzystywany zarówno w działalności gospodarczej, jak i do celów prywatnych, tylko część kosztów eksploatacji (np. 75% zgodnie z aktualnymi przepisami podatkowymi) może stanowić koszt uzyskania przychodów. Pozostała część jest NKUP. Dotyczy to również nieodliczonego VAT związanego z tymi kosztami.

W księgach rachunkowych jednostka budżetowa może wyodrębniać koszty podatkowe (KUP) i niepodatkowe (NKUP) w ewidencji analitycznej kont kosztów. Ułatwia to sporządzanie sprawozdań finansowych i analizę kosztów.

Przykład ewidencji kosztów KUP i NKUP:

Dekretacja Opis operacji Kwota Konto Wn Ma 1. Faktura za usługę wymiany w samochodzie osobowym oleju, tarcz i klocków hamulcowych: a) wartość zobowiązania brutto 738,00 zł 30 21 b) VAT naliczony podlegający odliczeniu (50%) 69,00 zł 22-2 30 c) wartość usługi z VAT zaliczana do KUP (75%) 501,75 zł 40 30 d) wartość usługi z VAT zaliczana do NKUP (25%) 167,25 zł 40 30

Podsumowanie

Prawidłowe księgowanie zakupu samochodu osobowego w jednostce budżetowej wymaga uwzględnienia wielu aspektów, od zaklasyfikowania pojazdu jako środka trwałego, poprzez ustalenie wartości początkowej, amortyzację, aż po ewidencję kosztów eksploatacyjnych i ubezpieczenia. Zrozumienie zasad księgowania remontów, ulepszeń oraz wydatków NKUP jest kluczowe dla rzetelnej i zgodnej z przepisami rachunkowości jednostki budżetowej. Dokładna ewidencja i rozliczenie wszystkich operacji związanych z samochodem osobowym zapewni przejrzystość finansową i ułatwi zarządzanie majątkiem jednostki.

Często zadawane pytania (FAQ)

- Czy VAT od zakupu samochodu osobowego zawsze zwiększa wartość początkową?

Nie, tylko ta część VAT, która nie podlega odliczeniu, zwiększa wartość początkową samochodu. Jeżeli jednostka ma prawo do pełnego odliczenia VAT, to VAT nie wpływa na wartość początkową. - Jak często należy dokonywać odpisów amortyzacyjnych?

Odpisy amortyzacyjne dokonywane są systematycznie, zazwyczaj miesięcznie, ale częstotliwość może być dostosowana do polityki rachunkowości jednostki. - Czy koszty ubezpieczenia samochodu zawsze są rozliczane w czasie?

Tak, jeżeli polisa ubezpieczeniowa obejmuje okres dłuższy niż jeden okres sprawozdawczy (np. miesiąc), koszty ubezpieczenia powinny być rozliczane w czasie, aby prawidłowo przyporządkować je do okresów, których dotyczą. - Jaka jest różnica między remontem a ulepszeniem samochodu osobowego?

Remont przywraca samochód do pierwotnego stanu, natomiast ulepszenie podnosi jego wartość użytkową w stosunku do stanu pierwotnego. Remont jest kosztem, ulepszenie zwiększa wartość środka trwałego. - Gdzie księgować koszty paliwa do samochodu osobowego?

Koszty paliwa księguje się zazwyczaj na koncie 40 "Koszty według rodzajów" (w analityce: Zużycie materiałów i energii) lub odpowiednim koncie zespołu 5, jako koszt działalności operacyjnej.

Jeśli chcesz poznać inne artykuły podobne do Księgowanie zakupu samochodu osobowego w jednostce budżetowej, możesz odwiedzić kategorię Księgowość.