07/04/2023

Koła Gospodyń Wiejskich (KGW) odgrywają niezwykle ważną rolę w kultywowaniu tradycji, rozwoju kultury ludowej i aktywizacji społeczności wiejskich. Aby sprawnie funkcjonować, każde KGW musi prowadzić odpowiednią ewidencję księgową. Ustawodawca,Recognizing the unique charakter działalności KGW, przewidział dla nich specjalną, uproszczoną formę księgowości, znaną jako Uproszczona Ewidencja Przychodów i Kosztów (UEPiK). Czym jest UEPiK dla KGW i jak ją prawidłowo prowadzić? Ten artykuł odpowie na najważniejsze pytania dotyczące księgowości w Kołach Gospodyń Wiejskich.

- Uproszczona Ewidencja Przychodów i Kosztów (UEPiK) dla KGW – Podstawa Prawna

- Kto Może Prowadzić UEPiK dla KGW? Warunki Stosowania

- Jak Prowadzić Uproszczoną Ewidencję Przychodów i Kosztów dla KGW? Praktyczne Wskazówki

- Korzyści z Prowadzenia UEPiK dla KGW

- Obowiązki Podatkowe KGW Prowadzących UEPiK – Deklaracja CIT-8

- UEPiK a Dotacje dla KGW – Wyzwania i Rozwiązania

- Rozliczenie Pomocy Finansowej dla KGW – Sprawozdanie do ARiMR

- Podsumowanie

Uproszczona Ewidencja Przychodów i Kosztów (UEPiK) dla KGW – Podstawa Prawna

Możliwość stosowania uproszczonej ewidencji przychodów i kosztów przez Koła Gospodyń Wiejskich nie jest przypadkowa. Została ona uregulowana prawnie w ustawie o kołach gospodyń wiejskich. Konkretnie, artykuł 24 tej ustawy daje KGW prawo do prowadzenia UEPiK. Co istotne, forma i sposób prowadzenia tej ewidencji zostały szczegółowo określone w Rozporządzeniu Ministra Finansów z dnia 7 stycznia 2019 r. w sprawie prowadzenia uproszczonej ewidencji przychodów i kosztów przez koła gospodyń wiejskich. Warto podkreślić, że jest to odrębny wzór UEPiK, dedykowany specjalnie dla KGW, różniący się od tego stosowanego na przykład przez organizacje pozarządowe (NGO) od 2015 roku.

Kto Może Prowadzić UEPiK dla KGW? Warunki Stosowania

Artykuł 24 ustawy o KGW precyzuje, kiedy Koło Gospodyń Wiejskich może skorzystać z uproszczonej ewidencji. Zasadniczo, UEPiK jest przeznaczona dla KGW, które nie prowadzą pełnej rachunkowości. Oznacza to, że KGW, które nie przekraczają określonych progów przychodów i nie są zobowiązane do prowadzenia pełnej księgowości zgodnie z ustawą o rachunkowości, mogą wybrać UEPiK jako swoją formę ewidencji finansowej. Szczegółowe warunki i limity, które uprawniają do stosowania UEPiK, można znaleźć we wspomnianej ustawie o KGW i rozporządzeniu Ministra Finansów.

Jak Prowadzić Uproszczoną Ewidencję Przychodów i Kosztów dla KGW? Praktyczne Wskazówki

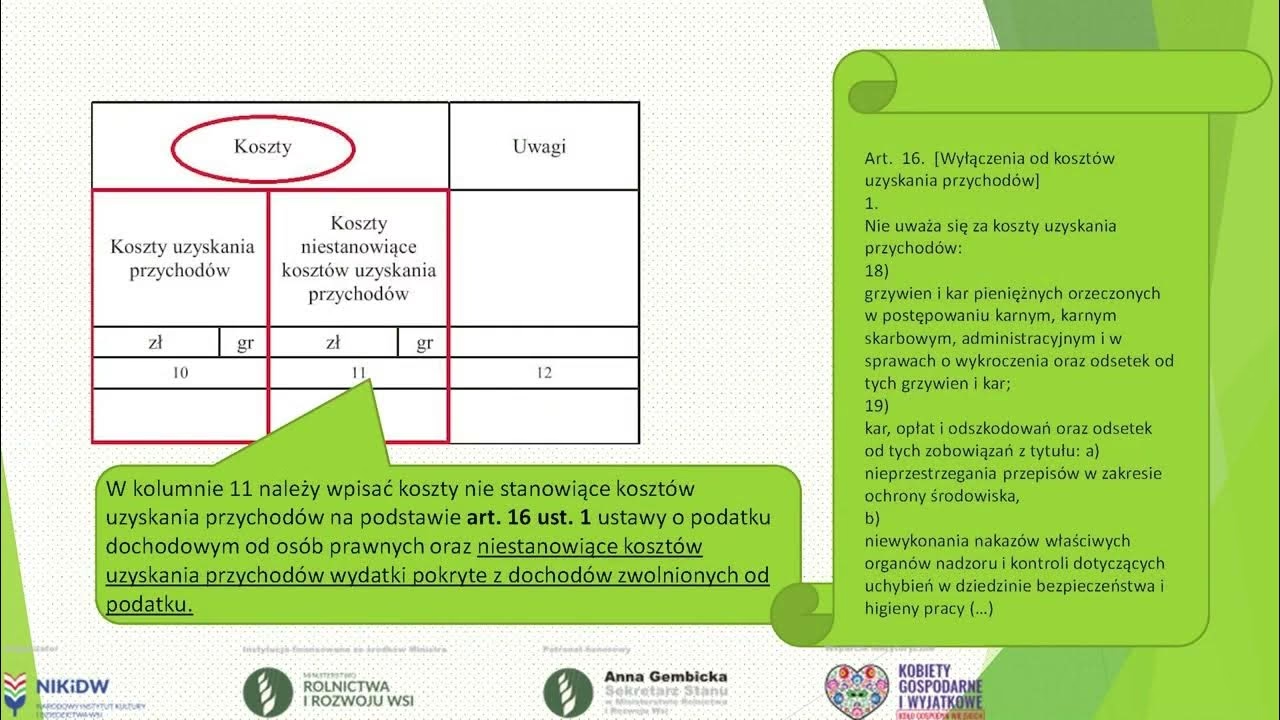

Rozporządzenie Ministra Finansów z 7 stycznia 2019 r. określa konkretne zasady prowadzenia UEPiK dla KGW. Jest to forma księgowości podatkowej, która ma na celu przede wszystkim ułatwienie rozliczeń podatkowych. W praktyce, prowadzenie UEPiK polega na systematycznym rejestrowaniu przychodów i kosztów w odpowiedniej ewidencji. Rozporządzenie zawiera wzór takiej ewidencji, który KGW powinny stosować. Ewidencja ta zazwyczaj obejmuje kolumny na datę, numer dokumentu, opis operacji gospodarczej, przychody (z podziałem na różne kategorie, np. składki członkowskie, dotacje, sprzedaż produktów), koszty (również z podziałem na kategorie, np. materiały, usługi, koszty podróży) oraz uwagi.

Kluczowe aspekty prowadzenia UEPiK dla KGW:

- Rzetelność i dokładność: Wszystkie operacje gospodarcze muszą być rejestrowane rzetelnie i dokładnie, na podstawie odpowiednich dokumentów (np. faktur, rachunków, umów, dowodów wpłat i wypłat).

- Systematyczność: Zapisy w ewidencji powinny być dokonywane na bieżąco, systematycznie, w miarę powstawania operacji gospodarczych.

- Dokumentacja: Każdy zapis w ewidencji powinien być poparty odpowiednim dokumentem księgowym. Dokumenty te należy przechowywać w sposób uporządkowany.

- Podział na przychody i koszty: UEPiK wymaga wyraźnego rozróżnienia i ewidencjonowania przychodów i kosztów.

- Kategorie przychodów i kosztów: Warto stosować podział na kategorie przychodów i kosztów, co ułatwi analizę finansową i sporządzanie deklaracji podatkowych.

Korzyści z Prowadzenia UEPiK dla KGW

Główną korzyścią z prowadzenia UEPiK dla KGW jest uproszczenie obowiązków księgowych. Koło prowadzące UEPiK jest zwolnione z obowiązku sporządzania rocznego sprawozdania finansowego, które jest wymagane przy pełnej rachunkowości. To znaczące odciążenie administracyjne, szczególnie dla mniejszych KGW, gdzie funkcje księgowe często pełnią osoby nie posiadające specjalistycznej wiedzy w zakresie rachunkowości.

Obowiązki Podatkowe KGW Prowadzących UEPiK – Deklaracja CIT-8

Prowadzenie UEPiK nie zwalnia jednak Kół Gospodyń Wiejskich z obowiązku rozliczania się z urzędem skarbowym. KGW, nawet te prowadzące uproszczoną ewidencję, muszą corocznie składać deklarację CIT-8 wraz z załącznikami. Deklaracja ta dotyczy podatku dochodowego od osób prawnych (CIT). UEPiK jest właśnie po to prowadzona, aby na jej podstawie można było prawidłowo wypełnić i złożyć deklarację CIT-8. Dane z UEPiK stanowią podstawę do obliczenia dochodu i podatku należnego, które wykazuje się w deklaracji.

UEPiK a Dotacje dla KGW – Wyzwania i Rozwiązania

Pewne komplikacje mogą pojawić się, gdy Koło Gospodyń Wiejskich pozyskuje dotacje. Problem polega na tym, że w UEPiK brakuje dedykowanego miejsca na wyodrębnienie wydatków związanych z konkretną dotacją. Grantodawcy natomiast zazwyczaj wymagają szczegółowego raportowania i rozliczenia dotacji, w tym wyodrębnienia kosztów sfinansowanych z dotacji.

Jak sobie z tym poradzić?

- Dodatkowa ewidencja: Najlepszym rozwiązaniem jest prowadzenie dodatkowej, szczegółowej ewidencji wydatków związanych z dotacją, równolegle do UEPiK. Może to być na przykład arkusz kalkulacyjny, w którym będą rejestrowane wszystkie wydatki dotyczące konkretnej dotacji, z podziałem na kategorie kosztów wymagane przez grantodawcę.

- Opisy w UEPiK: W samej UEPiK, przy zapisach dotyczących wydatków z dotacji, warto dodawać szczegółowe opisy, wskazujące, że dany wydatek jest sfinansowany z dotacji i dotyczy konkretnego projektu.

- Konsultacja z księgowym: W przypadku większych dotacji lub bardziej skomplikowanych projektów, warto skonsultować się z księgowym, który pomoże opracować sposób ewidencji i raportowania zgodny z wymaganiami grantodawcy i przepisami o UEPiK.

Rozliczenie Pomocy Finansowej dla KGW – Sprawozdanie do ARiMR

Koła Gospodyń Wiejskich, które otrzymują pomoc finansową z Agencji Restrukturyzacji i Modernizacji Rolnictwa (ARiMR), są zobowiązane do rozliczenia się z tej pomocy. Rozliczenie to następuje poprzez złożenie sprawozdania. Termin złożenia sprawozdania za rok 2022 upływał 31 stycznia 2023 r. Sprawozdanie należało złożyć do biura powiatowego ARiMR właściwego ze względu na siedzibę KGW. ARiMR udostępnia wzór formularza sprawozdania oraz szczegółowe informacje dotyczące pomocy.

Pomoc finansowa z ARiMR w 2022 roku mogła być przeznaczona na realizację zadań związanych z:

- działalnością społeczno-wychowawczą i oświatowo-kulturalną w środowiskach wiejskich;

- działalnością na rzecz wszechstronnego rozwoju obszarów wiejskich;

- rozwojem przedsiębiorczości kobiet;

- inicjowaniem i prowadzeniem działań na rzecz poprawy warunków życia i pracy kobiet na wsi;

- upowszechnianiem i rozwijaniem form współdziałania, gospodarowania i racjonalnych metod prowadzenia gospodarstw domowych;

- reprezentacją interesów środowiska kobiet wiejskich wobec organów administracji publicznej;

- rozwojem kultury ludowej, w tym w szczególności kultury lokalnej i regionalnej.

Podsumowanie

Uproszczona Ewidencja Przychodów i Kosztów (UEPiK) jest dedykowaną formą księgowości dla Kół Gospodyń Wiejskich, która ułatwia im prowadzenie ewidencji finansowej i rozliczenia podatkowe. Chociaż UEPiK jest uproszczona, wymaga rzetelności, systematyczności i dokładności w rejestrowaniu operacji gospodarczych. W przypadku pozyskiwania dotacji, konieczne może być prowadzenie dodatkowej ewidencji w celu spełnienia wymagań grantodawców. Pamiętajmy również o obowiązku składania deklaracji CIT-8 i sprawozdań z otrzymanej pomocy finansowej. W razie wątpliwości warto skorzystać z pomocy księgowego lub doradcy podatkowego.

Jeśli chcesz poznać inne artykuły podobne do Księgowość Kół Gospodyń Wiejskich: UEPiK, możesz odwiedzić kategorię Księgowość.