18/09/2024

Prawo wieczystego użytkowania gruntu jest specyficzną formą prawną nieruchomości, która łączy elementy własności i użytkowania. W kontekście księgowości, jego prawidłowe ujęcie ma kluczowe znaczenie dla rzetelności sprawozdań finansowych przedsiębiorstwa. Niniejszy artykuł ma na celu kompleksowe omówienie zasad księgowania wykupu prawa wieczystego użytkowania gruntu, opierając się na aktualnych przepisach i wytycznych.

Czym jest prawo wieczystego użytkowania gruntu?

Zgodnie z Kodeksem cywilnym, użytkowanie wieczyste jest prawem rzeczowym, polegającym na oddaniu nieruchomości gruntowej, stanowiącej własność Skarbu Państwa lub jednostki samorządu terytorialnego, w użytkowanie osobie fizycznej lub prawnej na określony czas. Najczęściej jest to okres 99 lat, choć w wyjątkowych sytuacjach może być skrócony, jednak nie mniej niż do 40 lat.

Prawo to jest zbywalne, dziedziczne i obciążalne, co oznacza, że użytkownik wieczysty może nim swobodnie dysponować w granicach prawa. Z punktu widzenia przedsiębiorcy, nabycie prawa wieczystego użytkowania gruntu często wiąże się z planami inwestycyjnymi, takimi jak budowa siedziby firmy, magazynów czy obiektów produkcyjnych.

Księgowanie nabycia prawa wieczystego użytkowania gruntu jako środka trwałego

Prawo wieczystego użytkowania gruntu, spełniające definicję środka trwałego zawartą w ustawie o rachunkowości, może być zaliczone do aktywów trwałych przedsiębiorstwa. Aby prawo to mogło zostać uznane za środek trwały, musi być kompletne, zdatne do użytku i przeznaczone na potrzeby jednostki gospodarczej przez okres dłuższy niż rok.

W praktyce, prawo wieczystego użytkowania gruntu zazwyczaj spełnia te kryteria i jest ewidencjonowane w księgach rachunkowych jako środek trwały. Ujęcie następuje na koncie 01 "Środki trwałe", jeżeli polityka rachunkowości jednostki przewiduje bezpośrednie księgowanie na tym koncie. Wartość początkową prawa wieczystego użytkowania gruntu stanowi cena nabycia.

Ustalanie ceny nabycia prawa wieczystego użytkowania gruntu

Cena nabycia prawa wieczystego użytkowania gruntu obejmuje wszystkie koszty poniesione w związku z jego nabyciem, poniesione do dnia przyjęcia prawa do użytkowania. Zgodnie z artykułem z Gazety Podatkowej, w skład ceny nabycia wchodzą:

- Pierwsza opłata za oddanie nieruchomości gruntowej w użytkowanie wieczyste, naliczana zgodnie z ustawą o gospodarce nieruchomościami. Jest to opłata jednorazowa, uiszczana przy ustanowieniu prawa.

- Koszty bezpośrednio związane z nabyciem, takie jak:

- Opłaty notarialne związane ze sporządzeniem aktu notarialnego.

- Opłaty za wpis w księdze wieczystej, niezbędne do ujawnienia prawa wieczystego użytkowania w ewidencji gruntów i budynków.

- Prowizje i opłaty bankowe związane z finansowaniem nabycia.

- Koszty doradztwa prawnego i podatkowego bezpośrednio związane z transakcją.

- Inne koszty bezpośrednio przypisane do nabycia prawa.

Należy pamiętać, że do ceny nabycia nie zalicza się kosztów finansowania zewnętrznego (np. odsetek od kredytu) poniesionych po dniu przyjęcia prawa wieczystego użytkowania do użytkowania.

Przykład księgowania nabycia prawa wieczystego użytkowania gruntu

Załóżmy, że spółka XYZ nabyła prawo wieczystego użytkowania gruntu od gminy. Poniesione koszty to:

- Pierwsza opłata: 100.000 PLN

- Opłata notarialna: 2.000 PLN

- Opłata za wpis w księdze wieczystej: 500 PLN

Wartość początkowa prawa wieczystego użytkowania gruntu wyniesie: 100.000 PLN + 2.000 PLN + 500 PLN = 102.500 PLN.

Zapisy księgowe będą następujące:

- Faktura za pierwszą opłatę i koszty notarialne:

- Wn konto 01 "Środki trwałe" - 102.500 PLN

- Ma konto 20 "Rozrachunki z dostawcami" - 102.500 PLN

- Zapłata zobowiązania:

- Wn konto 20 "Rozrachunki z dostawcami" - 102.500 PLN

- Ma konto 13 "Rachunki bankowe" - 102.500 PLN

Amortyzacja bilansowa prawa wieczystego użytkowania gruntu

Dla celów bilansowych, prawo wieczystego użytkowania gruntu podlega amortyzacji. Ustawa o rachunkowości nakazuje uwzględniać okres ekonomicznej użyteczności środka trwałego przy ustalaniu stawek amortyzacyjnych. Choć prawo wieczystego użytkowania może trwać od 40 do 99 lat, w praktyce przyjmuje się, że maksymalny okres amortyzacji nie powinien przekraczać 20 lat, co odpowiada rocznej stawce amortyzacyjnej w wysokości 5%.

Jednostka sama ustala stawkę amortyzacyjną, kierując się przewidywanym okresem użytkowania i specyfiką działalności. Ważne jest, aby przyjęta stawka była uzasadniona i odzwierciedlała rzeczywisty sposób zużywania się prawa.

Amortyzacja podatkowa prawa wieczystego użytkowania gruntu

W przeciwieństwie do przepisów bilansowych, przepisy podatkowe (ustawa o podatku dochodowym od osób prawnych – updop) nie przewidują amortyzacji podatkowej prawa wieczystego użytkowania gruntu. Oznacza to, że odpisy amortyzacyjne dokonywane dla celów bilansowych nie stanowią kosztów uzyskania przychodów w rachunku podatkowym.

W związku z tym, odpisy amortyzacyjne prawa wieczystego użytkowania gruntu powinny być księgowane w ewidencji analitycznej na koncie kosztów niestanowiących kosztów uzyskania przychodów (NKUP). Pozwala to na prawidłowe ustalenie wyniku finansowego i podatkowego jednostki.

Przykład amortyzacji prawa wieczystego użytkowania gruntu

Kontynuując poprzedni przykład, załóżmy, że spółka XYZ przyjęła 20-letni okres amortyzacji prawa wieczystego użytkowania gruntu (stawka 5%). Roczny odpis amortyzacyjny wyniesie:

102.500 PLN * 5% = 5.125 PLN.

Zapis księgowy odpisu amortyzacyjnego będzie następujący:

- Wn konto 40 "Koszty amortyzacji" / konto 55 "Koszty zarządu" (w zależności od przyjętej klasyfikacji kosztów) - 5.125 PLN

- Ma konto 07 "Odpisy umorzeniowe środków trwałych" - 5.125 PLN

Dodatkowo, w ewidencji analitycznej konta kosztów amortyzacji należy dokonać rozróżnienia na koszty stanowiące i niestanowiące kosztów uzyskania przychodów (NKUP). W tym przypadku, cała kwota odpisu amortyzacyjnego będzie stanowić NKUP.

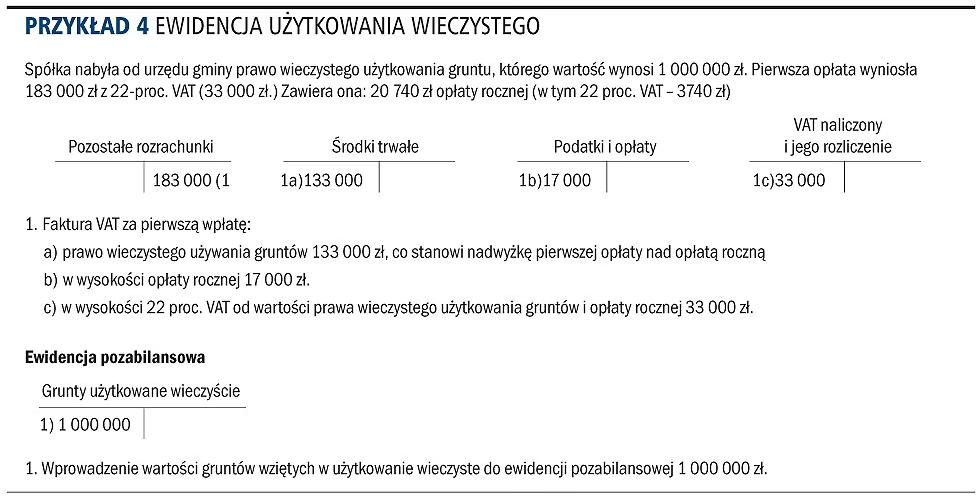

Ewidencja pozabilansowa prawa wieczystego użytkowania gruntu

Artykuł z Gazety Podatkowej wspomina również o możliwości ujęcia wartości gruntu użytkowanego wieczyście w ewidencji pozabilansowej. W takim przypadku, wartość gruntu wprowadza się zapisem jednostronnym po stronie Wn na konto 09-0 "Obce środki trwałe" (w analityce: Grunty w użytkowaniu wieczystym). Takie rozwiązanie może być stosowane, gdy jednostka chce dodatkowo monitorować wartość gruntu, nie ujmując go jednocześnie jako aktywu w bilansie.

Podsumowanie

Prawidłowe księgowanie prawa wieczystego użytkowania gruntu jest istotne dla rzetelności sprawozdań finansowych przedsiębiorstwa. Należy pamiętać o uwzględnieniu wszystkich kosztów związanych z nabyciem prawa w jego wartości początkowej oraz o amortyzacji bilansowej, przy jednoczesnym braku amortyzacji podatkowej. Zrozumienie tych zasad pozwala na uniknięcie błędów i zapewnienie zgodności z przepisami rachunkowymi i podatkowymi.

Najczęściej zadawane pytania (FAQ)

- Czy prawo wieczystego użytkowania gruntu zawsze jest środkiem trwałym?

Tak, zazwyczaj prawo wieczystego użytkowania gruntu spełnia definicję środka trwałego i jest tak księgowane, o ile spełnia kryteria definicji środka trwałego określone w ustawie o rachunkowości. - Jak długo amortyzuje się prawo wieczystego użytkowania gruntu?

Maksymalny okres amortyzacji bilansowej to zazwyczaj 20 lat (stawka 5%), choć jednostka może ustalić krótszy okres, kierując się okresem ekonomicznej użyteczności. - Czy amortyzacja prawa wieczystego użytkowania gruntu jest kosztem podatkowym?

Nie, amortyzacja prawa wieczystego użytkowania gruntu nie jest kosztem uzyskania przychodów dla celów podatku dochodowego od osób prawnych. - Gdzie księgować odpisy amortyzacyjne prawa wieczystego użytkowania gruntu?

Odpisy amortyzacyjne księguje się na kontach kosztów amortyzacji (konto 40 lub 55) oraz na koncie umorzenia środków trwałych (konto 07). W ewidencji analitycznej należy rozróżnić koszty stanowiące i niestanowiące kosztów uzyskania przychodów. - Czy można ująć prawo wieczystego użytkowania gruntu w ewidencji pozabilansowej?

Tak, jednostka może zdecydować się na ujęcie wartości gruntu w ewidencji pozabilansowej, na koncie 09-0 "Obce środki trwałe".

Jeśli chcesz poznać inne artykuły podobne do Księgowanie wieczystego użytkowania gruntu, możesz odwiedzić kategorię Księgowość.