02/07/2023

Odszkodowania są nieodłącznym elementem prowadzenia działalności gospodarczej. Niezależnie od branży, firmy mogą doświadczać zdarzeń losowych lub wynikających z prowadzonej działalności, które generują straty, ale jednocześnie dają prawo do odszkodowania z tytułu zawartych polis ubezpieczeniowych. Prawidłowe księgowanie odszkodowań jest kluczowe dla zachowania przejrzystości finansowej i zgodności z przepisami rachunkowymi oraz podatkowymi. W tym artykule szczegółowo omówimy zasady księgowania odszkodowań w księgach rachunkowych, rozróżniając różne typy zdarzeń i ich wpływ na ewidencję.

Podstawy prawne i definicja odszkodowania

Zanim przejdziemy do praktycznych aspektów księgowania, warto przypomnieć sobie podstawy prawne regulujące kwestie ubezpieczeń i odszkodowań. W Polsce, zasady zawierania i wykonywania umów ubezpieczenia określa przede wszystkim Kodeks cywilny, a dokładnie art. 805-820. Dodatkowo, istotne są ustawy regulujące działalność ubezpieczeniową oraz ubezpieczenia obowiązkowe.

Zgodnie z art. 805 § 1 Kodeksu cywilnego, przez umowę ubezpieczenia ubezpieczyciel zobowiązuje się do spełnienia określonego świadczenia w razie zajścia przewidzianego w umowie wypadku, w zamian za zapłatę składki przez ubezpieczającego. W przypadku ubezpieczenia majątkowego, świadczenie ubezpieczyciela polega na wypłacie odszkodowania za szkodę powstałą wskutek zdarzenia objętego umową (art. 805 § 2 pkt 1 K.c.).

Księgowanie odszkodowań w zależności od charakteru zdarzenia

Kluczowym aspektem prawidłowego księgowania odszkodowania jest charakter zdarzenia, które spowodowało szkodę. W księgowości rozróżniamy dwa główne typy zdarzeń, które wpływają na sposób ujęcia odszkodowania:

1. Zdarzenia operacyjne

Zdarzenia operacyjne to te, które są pośrednio związane z działalnością operacyjną jednostki i mieszczą się w granicach ogólnego ryzyka gospodarowania. Są to zdarzenia możliwe do przewidzenia, związane z normalnym funkcjonowaniem przedsiębiorstwa. Przykłady zdarzeń operacyjnych to:

- Wypadki samochodowe (kolizje, uszkodzenia pojazdów firmowych)

- Kradzieże (w tym kradzieże z włamaniem)

- Uszkodzenia mienia w wyniku drobnych awarii

- Szkody spowodowane warunkami atmosferycznymi (np. zalanie piwnicy podczas deszczu, ale nie powódź)

W przypadku zdarzeń operacyjnych, wydatki poniesione na likwidację szkody zalicza się do pozostałych kosztów operacyjnych, natomiast otrzymane odszkodowanie klasyfikuje się jako pozostałe przychody operacyjne.

Konta księgowe wykorzystywane przy księgowaniu odszkodowań z tytułu zdarzeń operacyjnych to najczęściej:

- Pozostałe koszty operacyjne (konto zespołu 7) – po stronie Wn (debet) księgowane są wydatki związane z likwidacją szkody.

- Pozostałe przychody operacyjne (konto zespołu 7) – po stronie Ma (kredyt) księgowane jest otrzymane odszkodowanie.

- Rozrachunki z ubezpieczycielem (konto zespołu 2) – wykorzystywane do ewidencji należności od ubezpieczyciela z tytułu odszkodowania.

- Kasa/Rachunek bankowy (konto zespołu 1) – wykorzystywane do ewidencji wypływu środków na likwidację szkody oraz wpływu odszkodowania.

2. Zdarzenia nadzwyczajne

Zdarzenia nadzwyczajne to szkody powstałe na skutek zdarzeń trudnych do przewidzenia, niedotyczących działalności operacyjnej jednostki i niezwiązanych z ogólnym ryzykiem jej prowadzenia. Są to zdarzenia losowe, o charakterze wyjątkowym. Przykłady zdarzeń nadzwyczajnych to:

- Pożary

- Powodzie

- Huragany

- Grad

- Uderzenia pioruna

- Inne katastrofy naturalne

W przypadku zdarzeń nadzwyczajnych, wydatki przeznaczone na likwidację szkody ujmuje się w ciężar strat nadzwyczajnych, a otrzymane odszkodowanie zalicza się do zysków nadzwyczajnych.

Konta księgowe wykorzystywane przy księgowaniu odszkodowań z tytułu zdarzeń nadzwyczajnych to:

- Straty nadzwyczajne (konto zespołu 7) – po stronie Wn księgowane są wydatki związane z likwidacją szkody nadzwyczajnej.

- Zyski nadzwyczajne (konto zespołu 7) – po stronie Ma księgowane jest otrzymane odszkodowanie z tytułu zdarzenia nadzwyczajnego.

- Rozrachunki z ubezpieczycielem (konto zespołu 2) – wykorzystywane do ewidencji należności od ubezpieczyciela z tytułu odszkodowania.

- Kasa/Rachunek bankowy (konto zespołu 1) – wykorzystywane do ewidencji wypływu środków na likwidację szkody oraz wpływu odszkodowania.

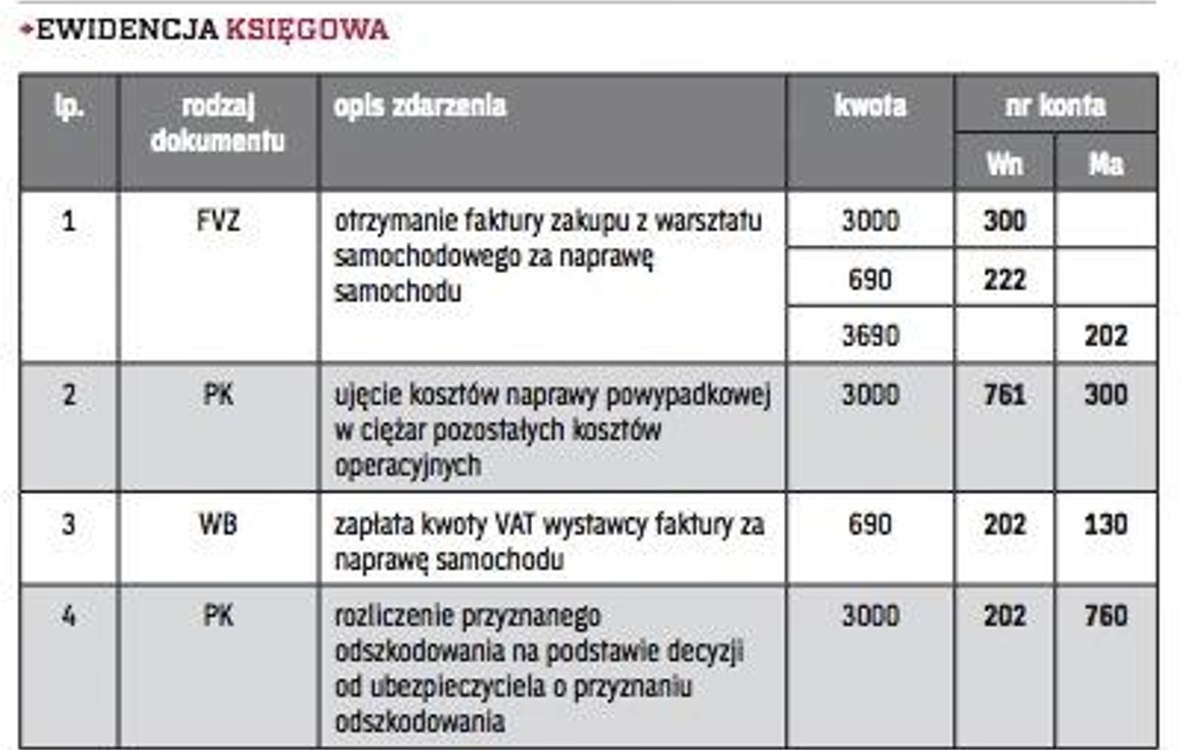

Ewidencja księgowa odszkodowania - krok po kroku

Proces księgowania odszkodowania można przedstawić w kilku krokach:

- Ustalenie charakteru zdarzenia: Pierwszym krokiem jest określenie, czy zdarzenie, w wyniku którego powstała szkoda, ma charakter operacyjny czy nadzwyczajny. To kluczowe dla wyboru odpowiednich kont księgowych.

- Otrzymanie decyzji o przyznaniu odszkodowania: Zakład ubezpieczeń wydaje decyzję o przyznaniu odszkodowania, w której określa jego wysokość. Decyzja ta jest dokumentem księgowym stanowiącym podstawę do zaksięgowania przychodu z odszkodowania.

- Księgowanie należności od ubezpieczyciela: Na podstawie decyzji o przyznaniu odszkodowania, księguje się należność od ubezpieczyciela. Zapis księgowy wygląda następująco:

- Księgowanie kosztów likwidacji szkody: Równolegle, należy zaksięgować koszty poniesione na likwidację szkody. Zapis księgowy:

- Otrzymanie odszkodowania na rachunek bankowy: W momencie otrzymania odszkodowania na rachunek bankowy, księguje się wpływ środków:

Wn Konto 2xx - Rozrachunki z ubezpieczycielem Ma Konto 7xx - Pozostałe przychody operacyjne (dla zdarzeń operacyjnych) / Zyski nadzwyczajne (dla zdarzeń nadzwyczajnych)

Wn Konto 7xx - Pozostałe koszty operacyjne (dla zdarzeń operacyjnych) / Straty nadzwyczajne (dla zdarzeń nadzwyczajnych) Ma Konto 1xx / 2xx / 3xx - Kasa / Rachunek bankowy / Rozrachunki z dostawcami (w zależności od rodzaju kosztów)

Wn Konto 130 - Rachunek bankowy Ma Konto 2xx - Rozrachunki z ubezpieczycielem

Odszkodowania a podatek dochodowy

Z punktu widzenia podatku dochodowego, otrzymane odszkodowania generalnie stanowią przychód podatkowy. Podstawą prawną jest art. 14 ust. 2 pkt 12 ustawy o podatku dochodowym od osób fizycznych (PIT) oraz art. 12 ust. 1 pkt 1 ustawy o podatku dochodowym od osób prawnych (CIT). Za datę powstania przychodu uznaje się dzień, w którym środki pieniężne z tytułu odszkodowania wpłynęły na rachunek bankowy lub do kasy firmy.

Jednocześnie, szkody poniesione w składnikach majątku objętych ubezpieczeniem, co do zasady, stanowią koszt uzyskania przychodu. Istnieją jednak pewne wyjątki. Na przykład, kosztem podatkowym nie są straty powstałe w wyniku utraty lub likwidacji samochodów oraz koszty ich remontów powypadkowych, jeśli samochody nie były objęte ubezpieczeniem dobrowolnym. W takim przypadku, również otrzymane odszkodowanie nie będzie stanowiło przychodu podatkowego w części odpowiadającej kosztom remontu niezaliczonym do kosztów podatkowych.

Tabela porównawcza księgowania odszkodowań

| Charakter zdarzenia | Wydatki na likwidację szkody | Otrzymane odszkodowanie | Konta księgowe (przykładowe) |

|---|---|---|---|

| Operacyjne (np. wypadek samochodowy, kradzież) | Pozostałe koszty operacyjne | Pozostałe przychody operacyjne | Konto 760, Konto 761, Konto 2xx, Konto 1xx |

| Nadzwyczajne (np. pożar, powódź) | Straty nadzwyczajne | Zyski nadzwyczajne | Konto 770, Konto 771, Konto 2xx, Konto 1xx |

Najczęściej zadawane pytania (FAQ)

- Jak ustalić, czy zdarzenie jest operacyjne czy nadzwyczajne?

- Zdarzenia operacyjne są związane z normalną działalnością firmy i mieszczą się w granicach ogólnego ryzyka. Zdarzenia nadzwyczajne są rzadkie, nieprzewidywalne i niezwiązane z typową działalnością operacyjną, często mają charakter katastrofalny.

- Czy zawsze otrzymane odszkodowanie jest przychodem podatkowym?

- Generalnie tak, otrzymane odszkodowania są przychodem podatkowym. Wyjątki mogą dotyczyć sytuacji, gdy koszty związane ze szkodą nie były kosztem podatkowym (np. remont samochodu nieubezpieczonego dobrowolnie).

- Na podstawie jakiego dokumentu księgować odszkodowanie?

- Podstawą do księgowania odszkodowania jest decyzja o przyznaniu odszkodowania wydana przez zakład ubezpieczeń.

- Czy należy księgować koszty likwidacji szkody, jeśli zostaną pokryte z odszkodowania?

- Tak, koszty likwidacji szkody oraz przychód z odszkodowania powinny być księgowane oddzielnie, zgodnie z zasadami rachunkowości. Odszkodowanie kompensuje poniesione straty, ale nie eliminuje konieczności ujęcia kosztów.

Podsumowanie

Prawidłowe księgowanie odszkodowań jest istotne dla rzetelności ksiąg rachunkowych i rozliczeń podatkowych. Kluczowe jest rozróżnienie charakteru zdarzenia, które spowodowało szkodę – czy jest to zdarzenie operacyjne, czy nadzwyczajne. Od tego zależy, na jakie konta księgowe zaksięgujemy koszty likwidacji szkody oraz otrzymane odszkodowanie. Znajomość zasad księgowania i przepisów podatkowych pozwoli uniknąć błędów i zapewnić prawidłowe ujęcie odszkodowań w ewidencji księgowej przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Jak księgować odszkodowanie w księgach rachunkowych?, możesz odwiedzić kategorię Księgowość.