30/07/2022

Wybór formy opodatkowania to jedna z kluczowych decyzji dla każdego lekarza prowadzącego własną działalność gospodarczą. Ryczałt ewidencjonowany, ze stawką 14% dla usług medycznych, jawi się jako atrakcyjna opcja, szczególnie dla tych, których koszty prowadzenia działalności są stosunkowo niskie. Ale czy zawsze jest to najlepsze rozwiązanie? Kiedy lekarz może skorzystać z ryczałtu, jak go obliczyć i na co zwrócić szczególną uwagę? Ten artykuł odpowie na te pytania, dostarczając kompleksowej wiedzy na temat ryczałtu dla lekarzy.

- Czym Jest Ryczałt Ewidencjonowany?

- Kto Może Skorzystać z Ryczałtu dla Lekarzy?

- Usługi Medyczne a 14% Stawka Ryczałtu – Kody PKWiU

- Ryczałt a Praca na Rzecz Byłego/Obecnego Pracodawcy – Interpretacje i Wyroki

- Jak Obliczyć Ryczałt dla Lekarza?

- Ryczałt a Składka Zdrowotna – Ważne Zmiany

- Ryczałt dla Lekarza – Zalety i Wady

- Ryczałt dla Lekarzy – Najczęściej Zadawane Pytania (FAQ)

- Podsumowanie

Czym Jest Ryczałt Ewidencjonowany?

Ryczałt ewidencjonowany to uproszczona forma opodatkowania, dedykowana przedsiębiorcom, w tym lekarzom. Jego istotą jest opodatkowanie przychodu, bez możliwości pomniejszenia go o koszty uzyskania przychodu. Brzmi prosto, prawda? I w wielu przypadkach tak właśnie jest. Dla lekarzy, których wydatki związane z działalnością są minimalne, ryczałt może okazać się bardzo korzystny.

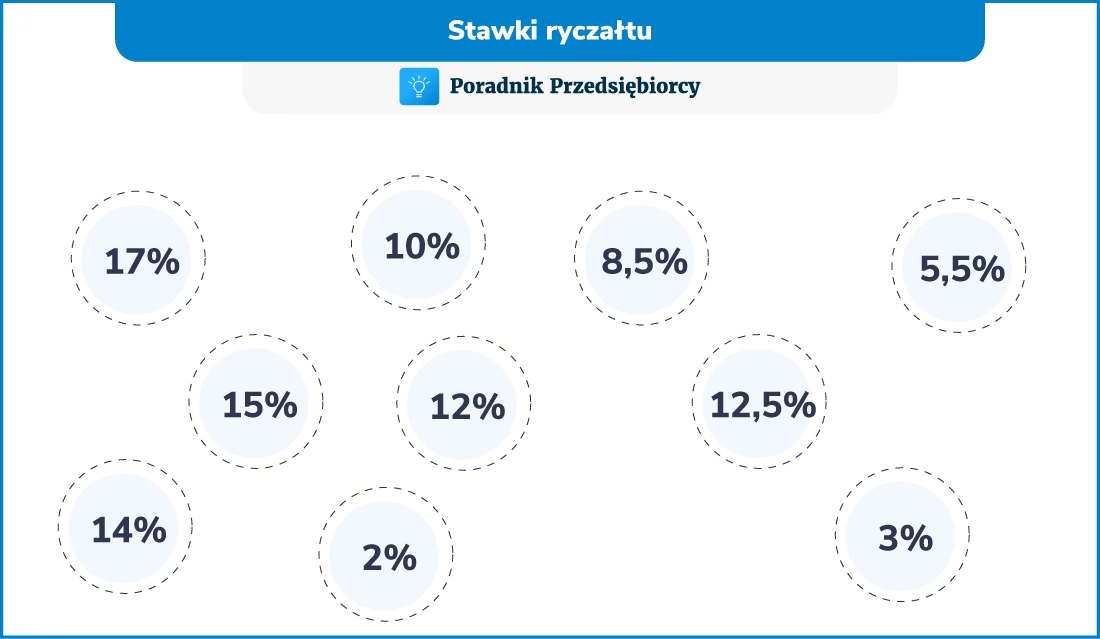

Kluczową cechą ryczałtu jest stawka podatku, która w przypadku usług medycznych sklasyfikowanych w sekcji Q, dziale 86 Polskiej Klasyfikacji Wyrobów i Usług (PKWiU), wynosi 14%. Warto podkreślić, że ta stawka dotyczy szerokiego zakresu usług medycznych, w tym usług szpitalnych, ogólnej i specjalistycznej praktyki lekarskiej, stomatologicznej oraz pozostałych usług opieki zdrowotnej. Szczegółowy wykaz kodów PKWiU objętych 14% stawką ryczałtu znajdziesz w dalszej części artykułu.

Kto Może Skorzystać z Ryczałtu dla Lekarzy?

Nie każdy lekarz automatycznie kwalifikuje się do opodatkowania ryczałtem. Istnieją pewne warunki i ograniczenia, które należy spełnić. Podstawowym warunkiem jest limit przychodów – przychody z działalności gospodarczej nie mogą przekroczyć 2 milionów euro rocznie. Jeśli Twój biznes dynamicznie się rozwija i przekraczasz ten próg, konieczna będzie zmiana formy opodatkowania.

Kolejne istotne ograniczenie dotyczy relacji z byłym lub obecnym pracodawcą. Nie możesz skorzystać z ryczałtu, jeśli świadczysz usługi na rzecz swojego aktualnego lub byłego pracodawcy, a te usługi odpowiadają czynnościom, które wykonywałeś (lub wykonujesz) na etacie. To kluczowy punkt, który często budzi wątpliwości lekarzy przechodzących z etatu na własną działalność gospodarczą.

Prawo do ryczałtu tracisz, jeśli:

- Uzyskujesz przychody ze sprzedaży towarów lub usług na rzecz aktualnego lub byłego pracodawcy.

- Usługi te odpowiadają czynnościom, które wykonywałeś na rzecz tego pracodawcy w roku poprzednim lub w roku podatkowym w ramach stosunku pracy.

W praktyce oznacza to, że jeśli rezygnujesz z etatu w szpitalu i zakładasz własną praktykę lekarską, świadcząc usługi dla tego samego szpitala, ale zakres Twoich obowiązków znacząco się zmienia, ryczałt może być dostępny. Kluczowe jest słowo „odpowiadających czynnościom”. Orzecznictwo sądów administracyjnych i interpretacje organów podatkowych wskazują, że częściowa zbieżność wykonywanych czynności nie wyklucza możliwości opodatkowania ryczałtem. Ważne, aby usługi świadczone w ramach działalności gospodarczej różniły się od tych wykonywanych na etacie, choćby w zakresie odpowiedzialności, organizacji pracy czy specyfiki zadań.

Usługi Medyczne a 14% Stawka Ryczałtu – Kody PKWiU

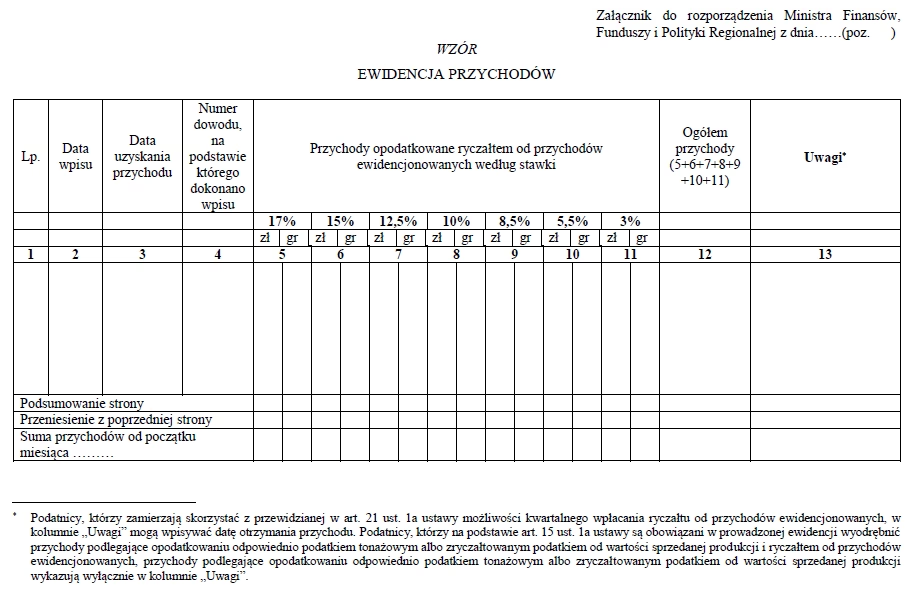

Jak już wspomniano, 14% stawka ryczałtu dotyczy usług medycznych sklasyfikowanych w sekcji Q, dziale 86 PKWiU. Oto szczegółowy wykaz kodów:

- 86.10.1 Usługi świadczone przez szpitale

- 86.21.1 Usługi w zakresie ogólnej praktyki lekarskiej

- 86.22 Usługi w zakresie specjalistycznej praktyki lekarskiej

- 86.22.1 Usługi w zakresie specjalistycznej praktyki lekarskiej

- 86.23.1 Usługi w zakresie praktyki dentystycznej

- 86.90.1 Pozostałe usługi w zakresie opieki zdrowotnej

Upewnij się, że Twoje usługi medyczne mieszczą się w tych kategoriach. Jeśli świadczysz usługi, które nie są wymienione w tym wykazie, stawka ryczałtu może być inna (wyższa lub niższa) lub ryczałt może być niedostępny.

Ryczałt a Praca na Rzecz Byłego/Obecnego Pracodawcy – Interpretacje i Wyroki

Temat możliwości opodatkowania ryczałtem przychodów z usług świadczonych na rzecz byłego lub obecnego pracodawcy jest często analizowany przez sądy administracyjne i organy podatkowe. Wiele interpretacji Dyrektora Krajowej Informacji Skarbowej (KIS) potwierdza, że częściowa zbieżność czynności wykonywanych na etacie i w ramach działalności gospodarczej nie wyklucza ryczałtu.

Sądy administracyjne podkreślają, że czynności w ramach leczenia szpitalnego i dyżurów kontraktowych nie są tożsame, mimo że dotyczą udzielania świadczeń zdrowotnych i mogą wymagać podobnych procedur. Kluczowe jest rozróżnienie zakresu obowiązków i odpowiedzialności.

Przykładowo, w jednej z interpretacji KIS, lekarz, który wcześniej pracował na etacie jako młodszy asystent, a po uzyskaniu specjalizacji miał świadczyć usługi jako starszy asystent w ramach działalności gospodarczej dla tego samego szpitala, uzyskał pozytywną odpowiedź. Organ podatkowy uznał, że mimo częściowej zbieżności obowiązków, zakres czynności wzbogacony o zadania specjalisty uzasadnia opodatkowanie ryczałtem.

Podobnie, lekarz, który po rezygnacji z etatu rezydenta miał świadczyć usługi specjalistyczne dla dotychczasowego pracodawcy, obejmujące m.in. nadzór nad pracownią i lekarzami rezydentami, również otrzymał potwierdzenie możliwości stosowania ryczałtu. Organ podatkowy zgodził się, że czynności wykonywane w ramach umowy cywilnoprawnej nie będą tożsame z wykonywanymi na etacie.

Zatem, jeśli przechodzisz z etatu na własną działalność i planujesz współpracę z dotychczasowym pracodawcą, kluczowe jest dokładne określenie zakresu obowiązków i upewnienie się, że nie są one tożsame z czynnościami wykonywanymi na etacie. W razie wątpliwości, warto wystąpić o indywidualną interpretację podatkową.

Jak Obliczyć Ryczałt dla Lekarza?

Obliczenie ryczałtu jest stosunkowo proste. Podstawą opodatkowania jest przychód, czyli kwota, którą otrzymujesz za świadczone usługi medyczne. Stawka ryczałtu dla usług medycznych wynosi 14%.

Ryczałt = Przychód x 14%

Pamiętaj, że ryczałt jest obliczany od przychodu, bez pomniejszania o koszty uzyskania przychodu. Oznacza to, że nie możesz odliczyć od przychodu żadnych wydatków związanych z prowadzeniem działalności, takich jak koszty wynajmu gabinetu, zakupu sprzętu medycznego, materiałów biurowych czy szkoleń.

Przykład: Jeśli w danym miesiącu Twój przychód z usług medycznych wyniósł 10 000 zł, ryczałt do zapłaty wyniesie:

10 000 zł x 14% = 1400 zł

Podatek ryczałtowy należy opłacać miesięcznie, do 20. dnia następnego miesiąca. Dla lekarzy, którzy dopiero rozpoczynają działalność lub ich przychody są stosunkowo niskie, istnieje możliwość kwartalnego rozliczania ryczałtu. Jednak aby skorzystać z tej opcji, należy spełnić określone warunki.

Ryczałt a Składka Zdrowotna – Ważne Zmiany

Od 2022 roku zmieniły się zasady naliczania i odliczania składki zdrowotnej. Obecnie, składka zdrowotna nie jest już odliczana od podatku. Dla osób na ryczałcie, składka zdrowotna jest obliczana na podstawie progów przychodowych i wynosi 9% dochodu, przy czym dochód jest tu definiowany specyficznie dla ryczałtu (nie jest to przychód pomniejszony o koszty, ale pewna część przychodu, zależna od progów).

Wysokość składki zdrowotnej w 2024 roku jest uzależniona od rocznego przychodu i kształtuje się następująco:

- Przychody do 60 000 zł rocznie: składka zdrowotna wynosi 9% od 60% przeciętnego miesięcznego wynagrodzenia.

- Przychody od 60 000 zł do 300 000 zł rocznie: składka zdrowotna wynosi 9% od przeciętnego miesięcznego wynagrodzenia.

- Przychody powyżej 300 000 zł rocznie: składka zdrowotna wynosi 9% od 180% przeciętnego miesięcznego wynagrodzenia.

Warto pamiętać, że progi przychodowe są roczne, a składkę zdrowotną opłaca się miesięcznie. Wysokość składki zdrowotnej w ryczałcie jest stała w danym roku, niezależnie od miesięcznych przychodów, o ile nie przekroczysz progów przychodowych. Przekroczenie progów może skutkować koniecznością dopłaty składki zdrowotnej za cały rok.

Ryczałt dla Lekarza – Zalety i Wady

Podsumowując, ryczałt ewidencjonowany dla lekarzy ma swoje zalety i wady. Warto je rozważyć, podejmując decyzję o wyborze formy opodatkowania.

Zalety ryczałtu:

- Prostota obliczeń i rozliczeń – ryczałt jest łatwy do obliczenia, a obowiązki księgowe są uproszczone.

- Niska stawka podatku (14%) dla usług medycznych – jest to jedna z niższych stawek ryczałtu, co może być korzystne finansowo.

- Brak konieczności prowadzenia szczegółowej księgowości kosztów – oszczędność czasu i formalności.

- Możliwość kwartalnego rozliczania (dla niektórych lekarzy) – większa elastyczność w zarządzaniu finansami.

Wady ryczałtu:

- Brak możliwości odliczenia kosztów uzyskania przychodu – jeśli Twoje koszty są wysokie, ryczałt może być mniej korzystny niż podatek liniowy lub skala podatkowa.

- Ograniczenia dotyczące współpracy z byłym/obecnym pracodawcą – należy dokładnie analizować zakres obowiązków, aby uniknąć problemów z fiskusem.

- Złożone zasady naliczania składki zdrowotnej – choć składka zdrowotna nie jest podatkiem, stanowi istotne obciążenie finansowe, a jej obliczanie w ryczałcie może być mniej intuicyjne.

- Limit przychodów (2 mln euro) – jeśli Twój biznes dynamicznie się rozwija, ryczałt może okazać się formą opodatkowania na krótką metę.

Ryczałt dla Lekarzy – Najczęściej Zadawane Pytania (FAQ)

Czy lekarz na kontrakcie może płacić ryczałt?

Tak, lekarz na kontrakcie, prowadzący działalność gospodarczą, może płacić ryczałt, jeśli spełnia warunki określone w ustawie o ryczałcie ewidencjonowanym. Kluczowe jest, aby usługi świadczone na kontrakcie nie były tożsame z czynnościami, które wykonywał na etacie dla tego samego podmiotu, a jego przychody nie przekraczały limitu 2 mln euro.

Jaka jest stawka ryczałtu dla lekarza?

Stawka ryczałtu dla usług medycznych sklasyfikowanych w sekcji Q, dziale 86 PKWiU wynosi 14%.

Czy mogę odliczyć koszty od przychodu na ryczałcie?

Nie, w ryczałcie ewidencjonowanym nie ma możliwości odliczenia kosztów uzyskania przychodu. Podatek obliczany jest od całości przychodu.

Jak obliczyć składkę zdrowotną na ryczałcie?

Składka zdrowotna na ryczałcie w 2024 roku wynosi 9% dochodu, przy czym dochód jest ustalany w oparciu o progi przychodowe. Wysokość składki jest stała w danym roku, o ile nie przekroczysz progów. Szczegółowe informacje na temat progów i obliczania składki zdrowotnej znajdziesz w artykule.

Czy muszę płacić VAT na ryczałcie?

To zależy od wysokości Twoich przychodów. Jeśli Twoje przychody przekroczą limit zwolnienia z VAT (200 000 zł rocznie), będziesz musiał zarejestrować się jako podatnik VAT i doliczać VAT do cen usług.

Kiedy muszę zapłacić ryczałt?

Ryczałt należy płacić miesięcznie, do 20. dnia następnego miesiąca. Niektórzy lekarze mogą skorzystać z kwartalnego rozliczania ryczałtu.

Podsumowanie

Ryczałt ewidencjonowany może być atrakcyjną formą opodatkowania dla lekarzy, szczególnie tych z niskimi kosztami prowadzenia działalności. Stawka 14% dla usług medycznych jest konkurencyjna, a uproszczone zasady rozliczeń mogą być dużym ułatwieniem. Jednak przed podjęciem decyzji o wyborze ryczałtu, warto dokładnie przeanalizować swoją sytuację finansową, zakres obowiązków i ewentualną współpracę z byłym/obecnym pracodawcą. W razie wątpliwości, skonsultuj się z doradcą podatkowym, który pomoże Ci wybrać najkorzystniejszą formę opodatkowania i uniknąć potencjalnych problemów z fiskusem. Pamiętaj, że prawidłowy wybór formy opodatkowania to klucz do optymalizacji Twoich finansów i spokojnego prowadzenia praktyki lekarskiej.

Jeśli chcesz poznać inne artykuły podobne do Ryczałt dla Lekarzy: Jak Obliczyć i Kiedy Można Stosować?, możesz odwiedzić kategorię Rachunkowość.