10/04/2023

Prowadzenie działalności gospodarczej wiąże się z różnymi sytuacjami, w tym ze zwrotami towarów lub usług oraz reklamacjami. Prawidłowe udokumentowanie tych zdarzeń jest kluczowe nie tylko dla porządku w dokumentacji, ale również dla prawidłowego rozliczenia podatków. W niniejszym artykule omówimy krok po kroku, jak dokumentować reklamacje i zwroty, aby uniknąć błędów i potencjalnych problemów podczas kontroli.

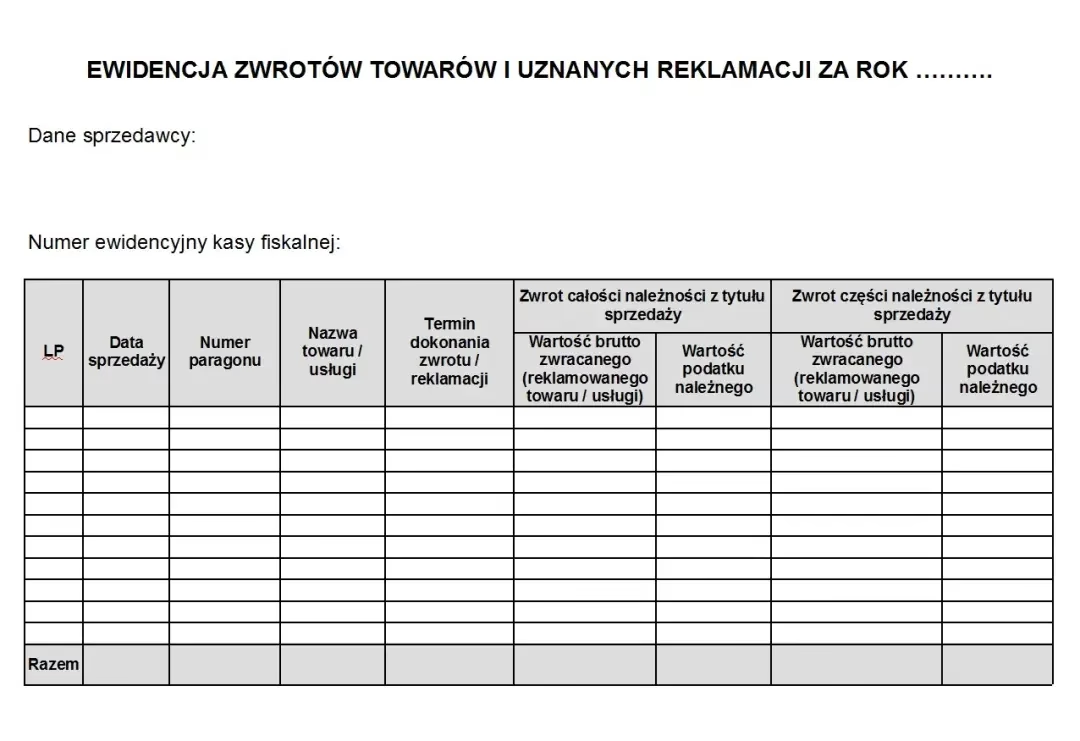

Ewidencja zwrotu towarów i reklamacji

W przypadku, gdy klient zwraca zakupiony towar, składa reklamację usługi lub towaru, niezbędne jest prowadzenie specjalnej ewidencji zwrotu towarów i reklamacji. Jest to wymóg wynikający z Rozporządzenia Ministra Finansów z dnia 29 kwietnia 2019 r. w sprawie kas rejestrujących (§ 3 ust. 3). Ewidencja ta pozwala na rzetelne udokumentowanie zdarzenia gospodarczego i jest podstawą do obniżenia podstawy opodatkowania w podatku dochodowym (PIT) oraz podatku od towarów i usług (VAT), jeśli jesteś czynnym podatnikiem VAT.

Co powinna zawierać ewidencja zwrotu towarów?

Przepisy nie narzucają konkretnego wzoru ewidencji, ale określają elementy, które muszą się w niej znaleźć. Ewidencja zwrotu towarów i reklamacji powinna zawierać:

- Datę sprzedaży zwracanego towaru lub usługi.

- Nazwę towaru lub usługi, która umożliwia jednoznaczną identyfikację. Warto dodać opis towaru lub usługi, aby uniknąć niejasności.

- Termin dokonania zwrotu towaru lub zgłoszenia reklamacji.

- Wartość brutto zwracanego towaru lub usługi oraz wysokość podatku należnego – w przypadku zwrotu całości należności.

- Zwracaną kwotę brutto i odpowiadającą jej wysokość podatku należnego – w przypadku zwrotu części należności.

- Dokument potwierdzający dokonanie sprzedaży (o tym więcej w dalszej części artykułu).

- Protokół przyjęcia zwrotu towaru lub reklamacji, podpisany zarówno przez sprzedawcę, jak i nabywcę.

Pamiętaj, że to na Tobie spoczywa obowiązek stworzenia takiej ewidencji, która będzie zawierała wszystkie wymienione informacje. Im bardziej szczegółowa i czytelna ewidencja, tym łatwiej będzie udokumentować zwrot lub reklamację.

Dokument potwierdzający sprzedaż - nie tylko paragon fiskalny

Podczas sprzedaży za pomocą kasy fiskalnej, podstawowym dokumentem potwierdzającym transakcję jest paragon fiskalny. § 6 ust. 1 Rozporządzenia Ministra Finansów z dnia 29 kwietnia 2019 r. w sprawie kas rejestrujących nakłada na sprzedawcę obowiązek wystawienia i wydania paragonu nabywcy w momencie sprzedaży, nie później niż w chwili przyjęcia należności.

Paragon fiskalny jest wiarygodnym dowodem zakupu, zawierającym istotne dane takie jak nazwa towaru, data i godzina sprzedaży, wartość transakcji, stawka VAT. Jednak co w sytuacji, gdy klient zgubi paragon?

Alternatywne dokumenty potwierdzające sprzedaż

Przepisy dopuszczają możliwość udokumentowania sprzedaży innymi dowodami niż paragon fiskalny. Paragon jest najbardziej podstawowym, ale nie jedynym dokumentem potwierdzającym zakup. W przypadku braku paragonu, dopuszczalne jest posłużenie się innymi dokumentami, które jednoznacznie potwierdzą fakt zakupu danego towaru lub usługi u konkretnego sprzedawcy. W takiej sytuacji, ciężar udowodnienia sprzedaży spoczywa na sprzedawcy, który powinien posiadać dowody potwierdzające stan faktyczny.

Jakie dokumenty mogą zastąpić paragon fiskalny?

- Dowód zapłaty kartą kredytową lub płatniczą - wydruk z terminala.

- Dowód przelewu bankowego na konto sprzedawcy.

- Wyciąg z rachunku bankowego nabywcy, potwierdzający transakcję.

- Potwierdzenie zawarcia umowy sprzedaży przesłane drogą elektroniczną (e-mail).

- Inne dokumenty, które w sposób niebudzący wątpliwości potwierdzają zakup towaru lub usługi w danym miejscu i czasie.

Ważne jest, aby z alternatywnego dokumentu jednoznacznie wynikało, że dany towar lub usługa zostały zakupione u Ciebie. W przeciwnym razie, podczas kontroli, takie udokumentowanie może zostać zakwestionowane.

Protokół zwrotu towarów - kluczowy element ewidencji

Protokół zwrotu towarów jest integralną częścią ewidencji zwrotu. Jego celem jest potwierdzenie, że zwrot towaru faktycznie miał miejsce i został zaakceptowany przez sprzedawcę. Protokół powinien być podpisany zarówno przez nabywcę, jak i sprzedawcę.

Elementy protokołu zwrotu towarów:

Podobnie jak w przypadku ewidencji, przepisy nie definiują szczegółowo formy protokołu. Jednak w praktyce gospodarczej protokół zwrotu towarów powinien zawierać następujące elementy:

- Numer protokołu - dla celów ewidencyjnych.

- Dane sprzedawcy i nabywcy - pełne dane identyfikacyjne obu stron transakcji.

- Nazwę zwracanego towaru lub usługi.

- Numer paragonu fiskalnego lub innego dokumentu potwierdzającego sprzedaż.

- Przyczynę zwrotu - np. wada towaru, rezygnacja z usługi, niezadowolenie z produktu.

- Informację o przyjęciu zwrotu przez sprzedawcę - potwierdzenie akceptacji zwrotu.

- Podpisy obu stron - sprzedawcy i nabywcy.

- Datę sporządzenia protokołu.

Starannie sporządzony protokół jest ważnym dowodem w przypadku ewentualnych sporów i ułatwia prawidłowe udokumentowanie zwrotu.

Rozliczanie reklamacji – naprawa, wymiana, obniżenie ceny, zwrot pieniędzy

Reklamacja może przybrać różne formy, w zależności od żądania klienta i decyzji sprzedawcy. Najczęściej spotykane formy rozliczenia reklamacji to:

- Naprawa towaru.

- Wymiana towaru na nowy, wolny od wad.

- Obniżenie ceny towaru.

- Zwrot pieniędzy za towar.

Naprawa w ramach reklamacji

Koszty naprawy gwarancyjnej zasadniczo stanowią koszty uzyskania przychodu. Nie są one traktowane jako kary umowne czy odszkodowania, które wyłączone są z kosztów uzyskania przychodów na mocy art. 16 ust. 1 pkt 22 ustawy o podatku dochodowym od osób prawnych. Koszty napraw reklamacyjnych są bowiem ponoszone w celu osiągnięcia, zachowania lub zabezpieczenia źródła przychodów.

Kwestia podatku VAT przy naprawach gwarancyjnych jest bardziej złożona. Jeśli naprawę wykonuje bezpośrednio sprzedawca lub gwarant, nie podlega ona opodatkowaniu VAT. Jednak, gdy gwarant zleca naprawę podmiotowi trzeciemu, usługa ta jest już opodatkowana VAT. Podobnie, zwrot kosztów naprawy od producenta może być różnie interpretowany przez organy podatkowe – niekiedy jako niepodlegający VAT (jako rękojmia lub odszkodowanie), a niekiedy jako podlegający VAT (jako wynagrodzenie za usługę).

Wymiana wadliwego towaru

Wymiana wadliwego towaru na nowy, wolny od wad, jest kolejną formą rozliczenia reklamacji. Wydatki na wytworzenie nowych produktów, przekazanych nieodpłatnie w ramach wymiany, mogą być zaliczone do kosztów uzyskania przychodu. Sama wymiana, jako nieodpłatna, nie podlega opodatkowaniu VAT. Jest to traktowane jako uzupełnienie pierwotnej sprzedaży.

Podobnie rozliczana jest wymiana towarów przeterminowanych lub bliskich przeterminowaniu na towary pełnowartościowe. Taka wymiana, bez dodatkowego wynagrodzenia, również nie podlega VAT i nie wymaga wystawienia faktury.

Obniżenie ceny lub zwrot pieniędzy

W przypadku obniżenia ceny lub zwrotu pieniędzy, konieczne jest wystawienie faktury korygującej. Jeśli sprzedaż była ewidencjonowana na kasie fiskalnej, zwrot należności należy dodatkowo ująć w ewidencji zwrotów. Sprzedawca ma prawo do obniżenia przychodu o wartość obniżonej ceny lub zwróconej kwoty.

Korekta przychodu dokonywana jest w okresie rozliczeniowym, w którym wystawiono fakturę korygującą (lub inny dokument potwierdzający korektę). Podobnie, obniżenie ceny lub zwrot pieniędzy uprawnia do obniżenia podstawy opodatkowania VAT, pod warunkiem posiadania potwierdzenia, że kontrahent otrzymał fakturę korygującą.

Podstawa reklamacji – dowód zakupu i prawa konsumenta

Podstawą reklamacji jest prawo konsumenta do zakwestionowania zgodności zakupionego towaru lub usługi z umową, w przypadku wykrycia wady. Podstawą prawną reklamacji może być rękojmia (dla przedsiębiorców) lub niezgodność towaru z umową (dla konsumentów – od 1 stycznia 2023 r.). Dodatkowo, może istnieć gwarancja, która jest dobrowolnym oświadczeniem producenta lub sprzedawcy.

Konsument ma prawo wyboru podstawy reklamacji. Składając reklamację, konsument powinien określić swoje żądanie – naprawę, wymianę, obniżenie ceny lub zwrot pieniędzy.

Czy paragon jest niezbędny do reklamacji?

Paragon fiskalny nie jest jedynym dowodem zakupu uprawniającym do złożenia reklamacji. Wymaganie paragonu jako jedynego dowodu zakupu jest nieuczciwą praktyką rynkową. Choć sprzedawca ma obowiązek wydania paragonu, brak paragonu nie pozbawia konsumenta prawa do reklamacji.

Jakie dokumenty mogą zastąpić paragon jako dowód zakupu?

- Dowód transakcji kartą płatniczą lub kredytową.

- Potwierdzenie transakcji przesłane e-mailem.

- Wyciąg z rachunku bankowego.

- Dane z systemów aukcyjnych (np. Allegro).

- Zeznania świadków.

- Pisemne potwierdzenie zawarcia umowy sprzedaży.

W przypadku braku paragonu, konsument może przedstawić inny dowód zakupu, a sprzedawca powinien go uznać, jeśli nie budzi on uzasadnionych wątpliwości.

Terminy reklamacji i obowiązki sprzedawcy

Reklamację można zgłosić w ciągu roku od stwierdzenia wady, ale nie później niż w ciągu dwóch lat od zakupu. Sprzedawca ma 14 dni kalendarzowych na ustosunkowanie się do reklamacji konsumenta. Brak odpowiedzi w tym terminie jest równoznaczny z uznaniem reklamacji. W przypadku reklamacji konsumenckich, termin na rozpatrzenie reklamacji wynosi 30 dni, a brak odpowiedzi w tym terminie również oznacza uznanie reklamacji.

Odpowiedź na reklamację powinna być udzielona na trwałym nośniku (np. papierze). Sprzedawca nie może narzucać formy reklamacji ani uzależniać jej przyjęcia od posiadania paragonu.

Podsumowanie

Prawidłowe dokumentowanie reklamacji i zwrotów towarów jest istotne dla każdego przedsiębiorcy. Prowadzenie ewidencji zwrotów, sporządzanie protokołów, gromadzenie dowodów sprzedaży – to kluczowe elementy, które pozwalają na rzetelne rozliczenie podatków i uniknięcie problemów podczas kontroli. Pamiętaj, że paragon fiskalny nie jest jedynym dowodem zakupu, a konsument ma szerokie prawa w zakresie reklamacji, których nie można ograniczać.

Jeśli chcesz poznać inne artykuły podobne do Dokumentowanie reklamacji i zwrotów towarów, możesz odwiedzić kategorię Rachunkowość.