26/02/2023

Prowadzenie działalności gospodarczej wiąże się z ryzykiem, a ochrona przed nim jest kluczowa dla stabilności i rozwoju firmy. Jednym z podstawowych narzędzi ochrony jest ubezpieczenie. Polisy ubezpieczeniowe chronią przedsiębiorstwa przed różnorodnymi zdarzeniami losowymi, od szkód majątkowych po odpowiedzialność cywilną. Jednak samo posiadanie polisy to nie wszystko – równie ważne jest prawidłowe rozliczanie ubezpieczeń w księgowości. W tym artykule kompleksowo omówimy, jak księgować ubezpieczenia, jakie są różnice między kosztami ubezpieczeń a zobowiązaniami oraz jakie dokumenty są istotne w procesie księgowania.

Czym są koszty ubezpieczeń?

Koszty ubezpieczeń to wydatki ponoszone przez firmę w związku z zawartymi umowami ubezpieczeniowymi. Obejmują one przede wszystkim składki ubezpieczeniowe, czyli regularne płatności na rzecz ubezpieczyciela w zamian za ochronę ubezpieczeniową. Koszty ubezpieczeń są nieodłącznym elementem działalności gospodarczej, szczególnie w sektorach, gdzie ryzyko jest wysokie.

W ujęciu księgowym, koszt ubezpieczenia jest wykazywany w okresie sprawozdawczym, którego dotyczy ochrona ubezpieczeniowa. Oznacza to, że jeśli polisa ubezpieczeniowa obejmuje okres wykraczający poza jeden okres sprawozdawczy (np. rok kalendarzowy), koszt ubezpieczenia powinien być proporcjonalnie rozłożony na poszczególne okresy. Część składki dotycząca przyszłych okresów jest traktowana jako aktyw, a konkretnie jako ubezpieczenia przedpłacone.

Rodzaje ubezpieczeń a księgowość

W księgowości rozlicza się różne rodzaje ubezpieczeń, które można ogólnie podzielić na:

- Ubezpieczenia majątkowe: Chronią majątek firmy przed szkodami wynikającymi z pożaru, kradzieży, zalania, czy innych zdarzeń losowych. Przykłady to ubezpieczenie budynków, maszyn, urządzeń, zapasów.

- Ubezpieczenia odpowiedzialności cywilnej (OC): Chronią firmę przed roszczeniami osób trzecich w związku z prowadzoną działalnością. Może to dotyczyć szkód osobowych lub majątkowych wyrządzonych klientom, kontrahentom, czy innym osobom.

- Ubezpieczenia osobowe: Obejmują ubezpieczenia na życie i zdrowie pracowników, ubezpieczenia NNW (następstw nieszczęśliwych wypadków), ubezpieczenia grupowe.

- Ubezpieczenia komunikacyjne: Dotyczą pojazdów firmowych – OC komunikacyjne, AC (autocasco), NNW kierowcy i pasażerów.

- Ubezpieczenia finansowe: Chronią przed ryzykiem finansowym, np. ubezpieczenie kredytów kupieckich, ubezpieczenie gwarancji finansowych.

Każdy rodzaj ubezpieczenia ma wpływ na księgowość firmy. Ubezpieczenia majątkowe i OC często są bezpośrednio związane z działalnością operacyjną i mogą być zaliczane do kosztów uzyskania przychodów. Ubezpieczenia osobowe mogą mieć specyficzne zasady księgowania i implikacje podatkowe, szczególnie w kontekście benefitów pracowniczych.

Koszty ubezpieczeń a zobowiązania z tytułu ubezpieczeń

Ważne jest rozróżnienie między kosztami ubezpieczeń a zobowiązaniami z tytułu ubezpieczeń. Jak już wspomniano, koszt ubezpieczenia jest wykazywany w rachunku zysków i strat w okresie, którego dotyczy ochrona. Natomiast zobowiązania z tytułu ubezpieczeń (czasami określane jako ubezpieczenia do zapłaty) powstają, gdy firma otrzymała fakturę za ubezpieczenie, ale jeszcze jej nie zapłaciła. Zobowiązanie to jest wykazywane w bilansie po stronie pasywów.

Związek między kosztami a zobowiązaniami jest następujący: zobowiązanie powstaje w momencie otrzymania faktury (lub innego dokumentu potwierdzającego obowiązek zapłaty składki), a koszt jest rozpoznawany systematycznie w czasie trwania ochrony ubezpieczeniowej. W praktyce, jeśli polisa obejmuje jeden okres sprawozdawczy i składka jest płatna z góry, koszt ubezpieczenia i zobowiązanie mogą być rozpoznawane w tym samym okresie. Jeśli jednak polisa jest wieloletnia lub płatność jest odroczona, rozróżnienie staje się kluczowe.

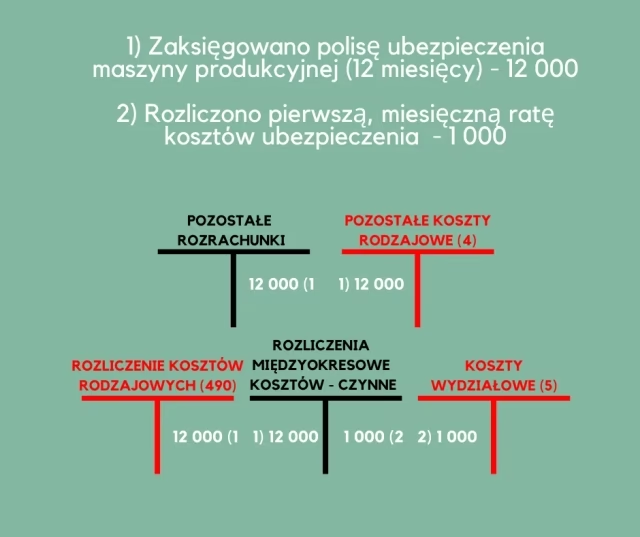

Przykład: Firma „XYZ” zakupiła polisę ubezpieczenia majątkowego na okres od 1 października 2023 r. do 30 września 2024 r. Składka roczna wynosi 1200 zł. Faktura za polisę została wystawiona 1 października 2023 r. i zapłacona 5 października 2023 r.

- W październiku 2023 r. firma „XYZ” zaksięguje zobowiązanie z tytułu ubezpieczeń w wysokości 1200 zł i jednocześnie wydatek na ubezpieczenie w wysokości 100 zł (1200 zł / 12 miesięcy). Pozostała część składki (1100 zł) zostanie zaksięgowana jako ubezpieczenia przedpłacone (aktyw).

- W każdym kolejnym miesiącu (listopad 2023 r. – wrzesień 2024 r.) firma „XYZ” będzie księgować koszt ubezpieczenia w wysokości 100 zł, zmniejszając jednocześnie saldo ubezpieczeń przedpłaconych.

- W październiku 2023 r., po zapłacie faktury, zobowiązanie z tytułu ubezpieczeń zostanie wyksięgowane.

Czy polisa ubezpieczeniowa może być dowodem księgowym?

Polisa ubezpieczeniowa sama w sobie nie jest dowodem księgowym w ścisłym tego słowa znaczeniu. Jest to dokument potwierdzający zawarcie umowy ubezpieczenia i warunki ochrony. Jednak polisa jest podstawą do księgowania kosztów ubezpieczeń. Aby prawidłowo zaksięgować koszt ubezpieczenia, firma powinna posiadać dokument potwierdzający poniesienie wydatku, czyli zazwyczaj fakturę VAT wystawioną przez ubezpieczyciela lub dowód zapłaty składki (np. potwierdzenie przelewu).

W praktyce, proces księgowania ubezpieczeń zazwyczaj wygląda następująco:

- Otrzymanie polisy ubezpieczeniowej: Polisa potwierdza zakres ochrony i warunki umowy.

- Otrzymanie faktury VAT (lub innego dokumentu potwierdzającego składkę): Faktura jest podstawowym dowodem księgowym.

- Zapłata składki: Dowód zapłaty potwierdza poniesienie wydatku.

- Księgowanie kosztów ubezpieczeń: Na podstawie faktury i polisy, koszty ubezpieczeń są księgowane w odpowiednich okresach sprawozdawczych.

W niektórych przypadkach, szczególnie przy ubezpieczeniach grupowych lub skomplikowanych polisach, dodatkowymi dokumentami mogą być wyciągi z rachunków bankowych, specyfikacje składek, czy aneksy do polis. Ważne jest, aby posiadać kompletną dokumentację, która umożliwia prawidłowe i rzetelne księgowanie ubezpieczeń.

Ubezpieczenia a podatek dochodowy

Wiele rodzajów ubezpieczeń jest kosztem uzyskania przychodów w podatku dochodowym. Oznacza to, że wydatki na ubezpieczenia mogą obniżyć podstawę opodatkowania i tym samym zmniejszyć podatek dochodowy do zapłaty. Do kosztów uzyskania przychodów można zaliczyć m.in.:

- Ubezpieczenia majątkowe (np. ubezpieczenie budynków, maszyn, zapasów).

- Ubezpieczenia odpowiedzialności cywilnej.

- Ubezpieczenia komunikacyjne (OC, AC).

- Ubezpieczenia kredytów kupieckich (w określonych przypadkach).

Jednak nie wszystkie ubezpieczenia są w całości kosztem uzyskania przychodów. Na przykład, w przypadku ubezpieczeń osobowych, zasady zaliczania do kosztów mogą być bardziej skomplikowane i zależeć od szczegółowych przepisów podatkowych oraz charakteru ubezpieczenia (np. ubezpieczenie grupowe pracowników). Warto zawsze zweryfikować aktualne przepisy podatkowe lub skonsultować się z doradcą podatkowym w celu prawidłowego rozliczenia ubezpieczeń w kontekście podatku dochodowego.

Najczęściej zadawane pytania (FAQ)

Jak księgować ubezpieczenia przedpłacone?

Ubezpieczenia przedpłacone księguje się jako aktywa w bilansie. Początkowo cała kwota składki dotycząca przyszłych okresów jest księgowana na koncie „Ubezpieczenia przedpłacone”. Następnie, w każdym okresie sprawozdawczym, proporcjonalna część ubezpieczeń przedpłaconych jest przenoszona do kosztów ubezpieczeń, zmniejszając jednocześnie saldo ubezpieczeń przedpłaconych.

Jak rozliczyć ubezpieczenie wieloletnie?

Ubezpieczenie wieloletnie rozlicza się analogicznie do ubezpieczeń przedpłaconych. Cała składka jest początkowo traktowana jako aktywo (ubezpieczenia przedpłacone). Koszt ubezpieczenia jest rozpoznawany systematycznie w każdym roku trwania polisy, proporcjonalnie do okresu ochrony ubezpieczeniowej.

Jakie dokumenty są potrzebne do zaksięgowania ubezpieczenia?

Podstawowym dokumentem jest faktura VAT (lub inny dokument potwierdzający składkę) wystawiona przez ubezpieczyciela. Przydatna jest również polisa ubezpieczeniowa, która potwierdza zakres ochrony i okres ubezpieczenia. Dowód zapłaty składki jest również istotny.

Czy VAT jest doliczany do składek ubezpieczeniowych?

Składki ubezpieczeniowe są zazwyczaj zwolnione z podatku VAT. Jednak niektóre usługi dodatkowe świadczone przez ubezpieczyciela mogą być opodatkowane VAT. Warto dokładnie sprawdzić fakturę od ubezpieczyciela.

Podsumowanie

Prawidłowe rozliczanie ubezpieczeń w księgowości jest kluczowe dla rzetelności sprawozdań finansowych i optymalizacji podatkowej firmy. Zrozumienie różnic między kosztami ubezpieczeń a zobowiązaniami, a także znajomość zasad księgowania różnych rodzajów ubezpieczeń, pozwala na efektywne zarządzanie finansami przedsiębiorstwa. Pamiętaj, że polisa ubezpieczeniowa jest ważnym dokumentem, ale dowodem księgowym jest faktura VAT lub inny dokument potwierdzający poniesienie wydatku. W razie wątpliwości, zawsze warto skonsultować się z księgowym lub doradcą podatkowym.

Jeśli chcesz poznać inne artykuły podobne do Ubezpieczenia w księgowości: Kompletny przewodnik, możesz odwiedzić kategorię Księgowość.