02/10/2024

Założenie spółki z ograniczoną odpowiedzialnością (sp. z o.o.) to złożony proces, który wymaga nie tylko spełnienia formalności prawnych, ale również poprawnego ujęcia wszystkich operacji gospodarczych w księgach rachunkowych. Jednym z kluczowych aspektów jest księgowanie kapitału zakładowego, który stanowi podstawowy element finansowania spółki. W tym artykule szczegółowo omówimy, jak prawidłowo ewidencjonować kapitał zakładowy w spółce z o.o., krok po kroku, zgodnie z polskimi przepisami.

- Zakładanie spółki z o.o. i pierwsze kroki w księgowości

- Księgowanie wkładów pieniężnych

- Księgowanie wkładów niepieniężnych (aportów)

- Rejestracja kapitału zakładowego w KRS

- Koszty związane z założeniem spółki z o.o.

- Przekształcenie działalności jednoosobowej w spółkę z o.o.

- Podsumowanie i kluczowe aspekty księgowania kapitału zakładowego

- Najczęściej zadawane pytania (FAQ)

Zakładanie spółki z o.o. i pierwsze kroki w księgowości

Proces zakładania spółki z o.o. rozpoczyna się od zawarcia umowy spółki, co reguluje Kodeks spółek handlowych. Wraz z podpisaniem umowy powstaje spółka z o.o. w organizacji, która jest formą przejściową. Kluczowym momentem jest wniesienie przez wspólników wkładów na pokrycie kapitału zakładowego. Księgi rachunkowe spółki powinny zostać otwarte najpóźniej w ciągu 15 dni od dnia pierwszego zdarzenia gospodarczego, którym najczęściej jest wniesienie wkładów lub rejestracja spółki w Krajowym Rejestrze Sądowym (KRS).

Pierwszy zapis w księgach rachunkowych zazwyczaj dotyczy wniesienia wkładów przez wspólników. Wkłady mogą być pieniężne lub niepieniężne (aporty). W przypadku tradycyjnej rejestracji spółki, wkłady powinny być wniesione w całości przed złożeniem wniosku o rejestrację w KRS. Natomiast w trybie S24, gdzie umowa spółki zawierana jest online, na wniesienie wkładów pieniężnych wspólnicy mają 7 dni od dnia rejestracji.

Księgowanie wkładów pieniężnych

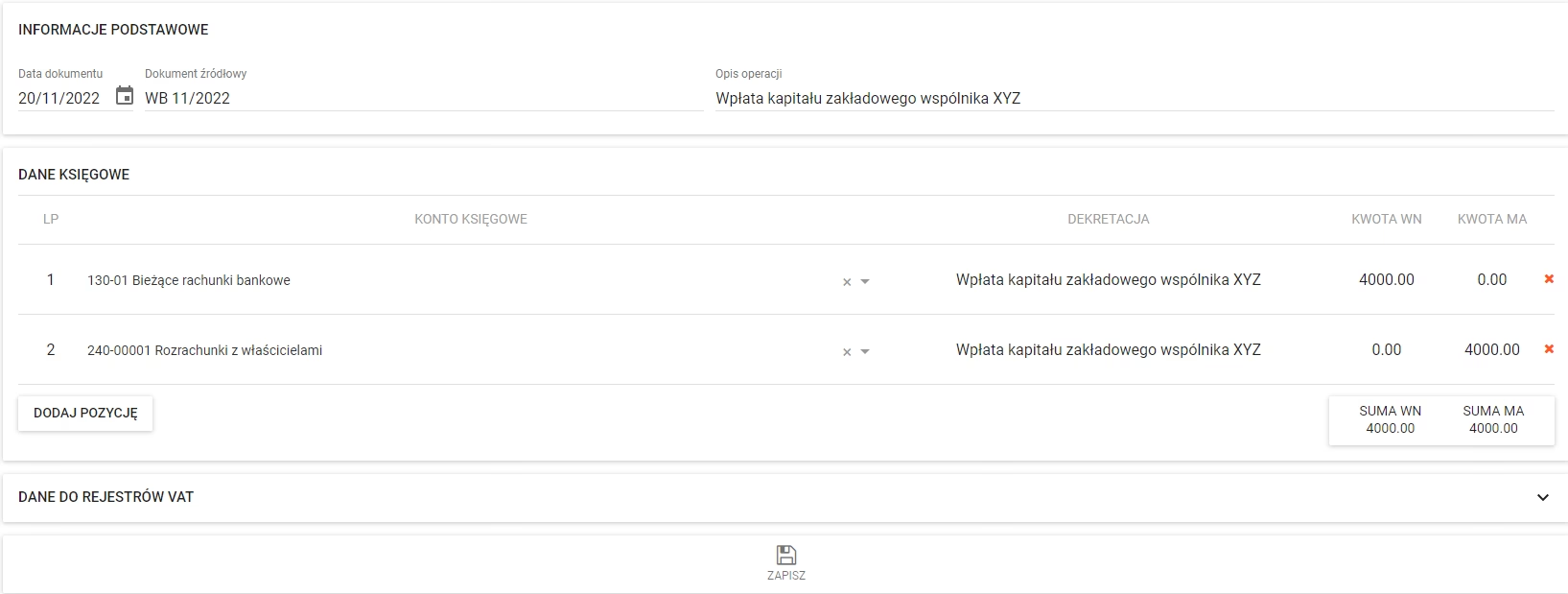

Ewidencja księgowa wniesienia wkładów pieniężnych na poczet kapitału zakładowego jest stosunkowo prosta. Zapis księgowy wygląda następująco:

| Strona Wn (Debet) | Strona Ma (Kredit) | Opis |

|---|---|---|

| Konto 13-0 "Rachunek bieżący" | Konto 24 "Pozostałe rozrachunki" (w analityce: Konta imienne wspólników) | Wpłata wkładu pieniężnego przez wspólnika |

Konto 13-0 "Rachunek bieżący" zwiększa się o kwotę wpłaconych środków, natomiast konto 24 "Pozostałe rozrachunki" odzwierciedla zobowiązanie spółki wobec wspólników z tytułu wniesionych wkładów.

Księgowanie wkładów niepieniężnych (aportów)

W przypadku wniesienia wkładów niepieniężnych, ewidencja jest nieco bardziej złożona, ponieważ zależy od rodzaju wnoszonego aportu. Przykładowe zapisy księgowe:

| Strona Wn (Debet) | Strona Ma (Kredit) | Opis |

|---|---|---|

| Konto 01 "Środki trwałe" | Konto 24 "Pozostałe rozrachunki" (w analityce: Konta imienne wspólników) | Wniesienie środka trwałego jako aport |

| Konto 02 "Wartości niematerialne i prawne" | Konto 24 "Pozostałe rozrachunki" (w analityce: Konta imienne wspólników) | Wniesienie wartości niematerialnej i prawnej jako aport |

| Konto 31 "Materiały" | Konto 24 "Pozostałe rozrachunki" (w analityce: Konta imienne wspólników) | Wniesienie materiałów jako aport |

Wartość aportu powinna być ustalona na podstawie rynkowej wartości wnoszonych składników majątku. Konto po stronie Wn zależy od rodzaju wnoszonego wkładu niepieniężnego, natomiast konto po stronie Ma pozostaje niezmienne - konto 24 "Pozostałe rozrachunki".

Rejestracja kapitału zakładowego w KRS

Po wniesieniu wkładów i zarejestrowaniu spółki w KRS, należy ująć w księgach rachunkowych wartość kapitału zakładowego. Zapis księgowy dokonywany jest pod datą rejestracji spółki w KRS i wygląda następująco:

| Strona Wn (Debet) | Strona Ma (Kredit) | Opis |

|---|---|---|

| Konto 24 "Pozostałe rozrachunki" (w analityce: Konta imienne wspólników) | Konto 80 "Kapitał zakładowy" | Zarejestrowanie kapitału zakładowego w KRS |

Konto 24 "Pozostałe rozrachunki" po tej operacji powinno zostać wyzerowane (lub wykazywać saldo zerowe dla każdego wspólnika oddzielnie, jeśli ewidencja analityczna jest prowadzona w ten sposób), co oznacza, że zobowiązanie spółki wobec wspólników z tytułu wkładów zostało przekształcone w kapitał zakładowy. Konto 80 "Kapitał zakładowy" odzwierciedla nominalną wartość kapitału spółki, która została wpisana do KRS.

Koszty związane z założeniem spółki z o.o.

Ważne jest rozróżnienie kosztów założenia spółki z o.o. od kosztów związanych z jej rejestracją. Koszty rejestracji, takie jak opłata sądowa za wpis do KRS i opłata za ogłoszenie wpisu w Monitorze Sądowym i Gospodarczym, są ujmowane w księgach rachunkowych spółki jako koszty działalności operacyjnej. Ewidencjonuje się je zazwyczaj na kontach zespołu 4 (np. konto 40-3 "Podatki i opłaty") i zespołu 5 (np. konto 55 "Koszty zarządu").

Natomiast wydatki związane z samym założeniem spółki, takie jak koszty obsługi prawnej, opłaty notarialne za umowę spółki, czy podatek od czynności cywilnoprawnych, generalnie nie są ujmowane w księgach rachunkowych spółki. Są to wydatki wspólników na objęcie udziałów. Wyjątkiem jest sytuacja, gdy umowa spółki przewiduje, że to spółka ponosi te koszty. W takim przypadku mogą być one ujęte w księgach spółki, ale nie stanowią kosztów uzyskania przychodów.

Przekształcenie działalności jednoosobowej w spółkę z o.o.

W przypadku przekształcenia działalności jednoosobowej w spółkę z o.o., proces księgowania kapitału zakładowego jest nieco inny. W tym przypadku, na dzień przekształcenia, należy zamknąć księgi rachunkowe działalności jednoosobowej i otworzyć księgi rachunkowe spółki z o.o. Bilans zamknięcia działalności jednoosobowej staje się bilansem otwarcia spółki z o.o. Kapitał zakładowy spółki z o.o. w tym przypadku jest ustalany w akcie założycielskim i odpowiada wartości majątku wniesionego do spółki w wyniku przekształcenia.

Wartość kapitału zakładowego w bilansie otwarcia spółki z o.o. powstałej z przekształcenia działalności jednoosobowej jest wykazywana w wysokości określonej w akcie założycielskim. Zapisy księgowe dotyczące kapitału zakładowego są analogiczne do tych, które stosuje się przy zakładaniu nowej spółki, jednak w tym przypadku wkładem jest majątek przejęty z działalności jednoosobowej.

Podsumowanie i kluczowe aspekty księgowania kapitału zakładowego

Prawidłowe księgowanie kapitału zakładowego jest fundamentalne dla rzetelności i wiarygodności ksiąg rachunkowych spółki z o.o. Należy pamiętać o kilku kluczowych aspektach:

- Terminowość: Księgi rachunkowe powinny być otwarte w terminie 15 dni od pierwszego zdarzenia gospodarczego.

- Dokumentacja: Wszystkie operacje związane z kapitałem zakładowym powinny być udokumentowane (umowa spółki, wyciągi bankowe, akty notarialne aportów).

- Rozróżnienie wkładów: Należy rozróżnić wkłady pieniężne i niepieniężne oraz prawidłowo je wycenić i zaewidencjonować.

- Rejestracja w KRS: Ujęcie kapitału zakładowego na koncie 80 "Kapitał zakładowy" następuje pod datą rejestracji spółki w KRS.

- Koszty: Należy rozróżnić koszty rejestracji spółki od kosztów jej założenia i prawidłowo je zaksięgować.

Zrozumienie zasad księgowania kapitału zakładowego jest niezbędne dla każdego przedsiębiorcy prowadzącego spółkę z o.o. Poprawne ewidencjonowanie tych operacji zapewnia przejrzystość finansową i zgodność z przepisami prawa.

Najczęściej zadawane pytania (FAQ)

- Kiedy należy otworzyć księgi rachunkowe spółki z o.o.?

Księgi rachunkowe należy otworzyć na dzień rozpoczęcia działalności, którym jest dzień pierwszego zdarzenia gospodarczego, nie później niż w ciągu 15 dni od tego zdarzenia.

- Jakie konta księgowe są wykorzystywane do ewidencji kapitału zakładowego?

Głównymi kontami są konto 24 "Pozostałe rozrachunki" (w analityce: Konta imienne wspólników) oraz konto 80 "Kapitał zakładowy". Dodatkowo wykorzystywane jest konto 13-0 "Rachunek bieżący" dla wkładów pieniężnych oraz odpowiednie konta aktywów dla wkładów niepieniężnych.

- Czy koszty założenia spółki z o.o. są ujmowane w księgach rachunkowych spółki?

Generalnie nie. Koszty założenia spółki są traktowane jako wydatki wspólników, chyba że umowa spółki stanowi inaczej. Koszty rejestracji spółki są ujmowane w księgach spółki.

- Co to jest kapitał zakładowy?

Kapitał zakładowy to suma wkładów wniesionych przez wspólników do spółki, określona w umowie spółki i zarejestrowana w KRS. Stanowi on podstawowy kapitał własny spółki i gwarancję dla wierzycieli.

- Jak księgować przekształcenie działalności jednoosobowej w spółkę z o.o. w kontekście kapitału zakładowego?

Bilans zamknięcia działalności jednoosobowej staje się bilansem otwarcia spółki z o.o. Kapitał zakładowy w spółce z o.o. powstaje z majątku wniesionego w ramach przekształcenia i jest ewidencjonowany na koncie 80 "Kapitał zakładowy".

Jeśli chcesz poznać inne artykuły podobne do Jak księgować kapitał zakładowy w spółce z o.o.?, możesz odwiedzić kategorię Księgowość.