19/08/2023

W dynamicznym świecie biznesu, nieodpłatne otrzymywanie towarów od kontrahentów, zwłaszcza spoza Unii Europejskiej, staje się coraz częstszą praktyką. Ma to na celu wzmocnienie relacji biznesowych, promocję produktów, czy po prostu gest dobrej woli. Jednak dla przedsiębiorców rodzi to istotne pytanie: jak prawidłowo zaksięgować taki darmowy towar? Czy generuje on przychód? Jak go wycenić i ująć w księgach rachunkowych? W niniejszym artykule kompleksowo omówimy zasady księgowania darmowych towarów, odpowiadając na najczęściej zadawane pytania i rozwiewając wątpliwości.

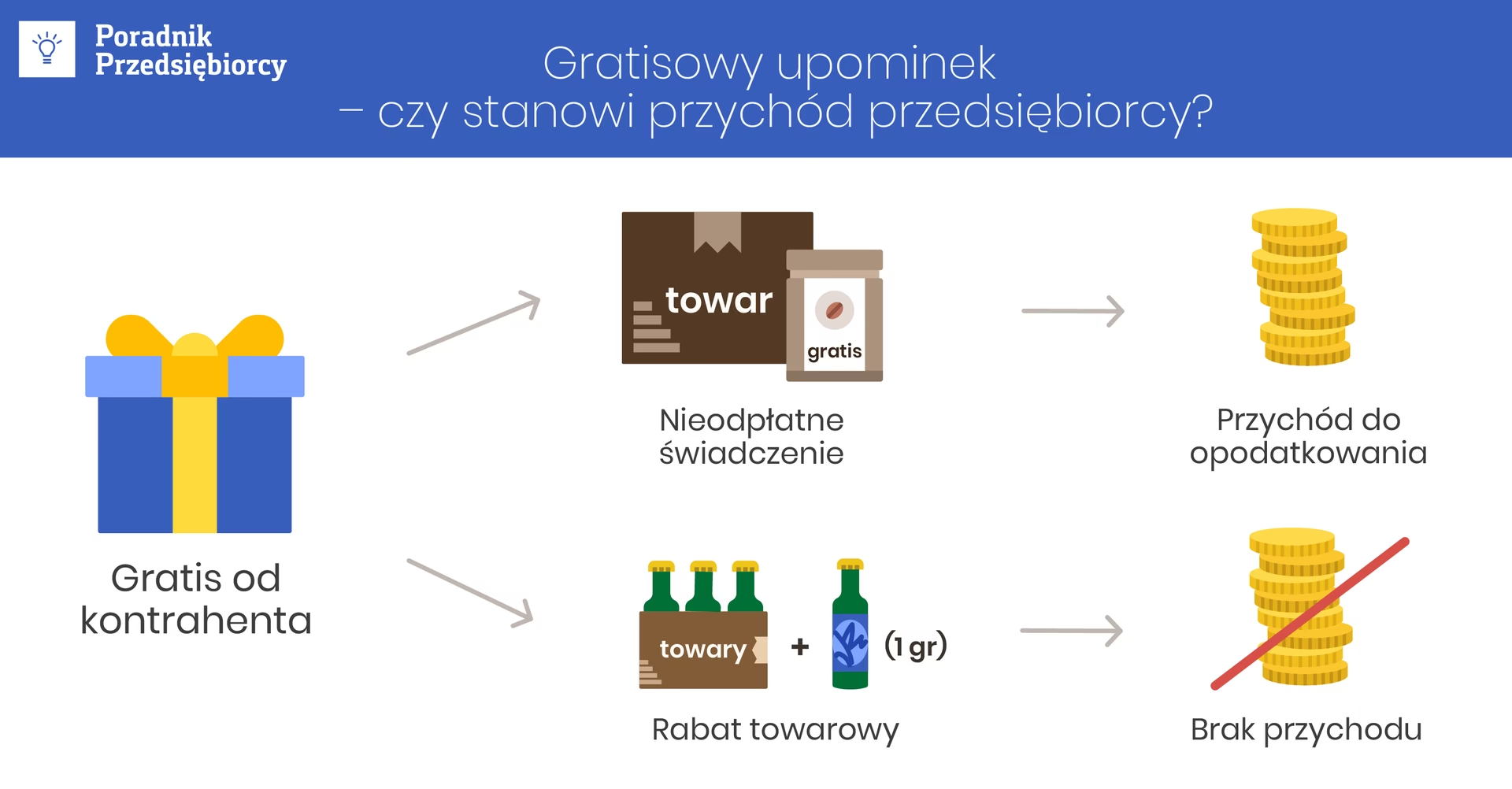

Czy darmowy towar to przychód dla firmy?

Pytanie o to, czy nieodpłatnie otrzymany towar stanowi przychód dla przedsiębiorcy, jest kluczowe. Z punktu widzenia przepisów podatkowych, odpowiedź jest jednoznaczna: tak. Ustawa o podatku dochodowym od osób fizycznych (PIT) jasno określa, że przychodem z działalności gospodarczej jest wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń. Nie ma przy tym znaczenia, od kogo towar został otrzymany – czy od firmy z Polski, z Unii Europejskiej, czy spoza UE. Zasady rozliczenia są identyczne.

Ważne! Otrzymanie darmowego towaru generuje przychód dla przedsiębiorcy, który należy wykazać w działalności gospodarczej.

Jak wycenić nieodpłatnie otrzymany towar?

Kolejną istotną kwestią jest wycena darmowego towaru. Przepisy ustawy o PIT precyzują sposób ustalania wartości nieodpłatnych świadczeń. Kluczowym elementem jest odniesienie do cen rynkowych.

Ważne! Wartość pieniężną świadczeń w naturze określa się na podstawie cen rynkowych stosowanych w obrocie rzeczami lub prawami tego samego rodzaju i gatunku, uwzględniając ich stan, stopień zużycia, czas i miejsce uzyskania. Cena rynkowa nie powinna być niższa niż cena nabycia lub koszt wytworzenia towaru.

Oznacza to, że przedsiębiorca, otrzymując darmowy towar, musi ustalić jego cenę rynkową. Może to zrobić poprzez sprawdzenie cen podobnych produktów oferowanych na rynku. Należy pamiętać, że ustalona wartość nie może być niższa niż cena, jaką firma musiałaby zapłacić za zakup takiego towaru lub koszt jego wyprodukowania, gdyby sama go wytwarzała.

Ważne! Towar otrzymany nieodpłatnie wykazuje się w Podatkowej Księdze Przychodów i Rozchodów (PKPiR) w kolumnie 8 „Pozostałe przychody” w wartości rynkowej, nie niższej niż cena nabycia lub koszt wytworzenia.

Księgowanie otrzymanego nieodpłatnie towaru

Sposób księgowania darmowego towaru zależy od formy prowadzonej księgowości. Niezależnie od tego, czy przedsiębiorca prowadzi PKPiR, księgi rachunkowe, czy rozlicza się ryczałtem, konieczne jest wykazanie przychodu z tytułu nieodpłatnych świadczeń. Podstawą księgowania jest wartość rynkowa towaru, wcześniej ustalona zgodnie z zasadami wyceny.

Księgowanie w PKPiR

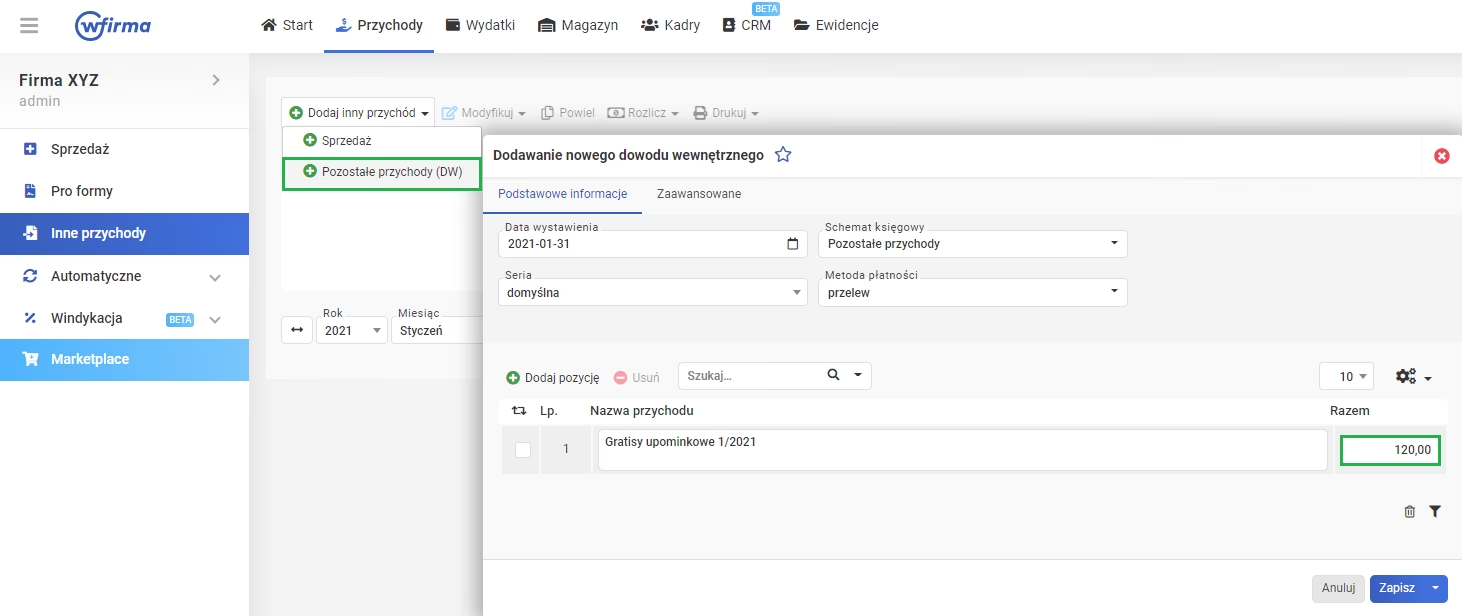

W przypadku przedsiębiorców prowadzących PKPiR, przychód z tytułu darmowego towaru ujmuje się w kolumnie 8 „Pozostałe przychody”. Przepisy nie narzucają konkretnego dokumentu, na podstawie którego dokonuje się księgowania. Może to być dowód wewnętrzny, protokół przyjęcia towaru, lub inny dokument, który będzie zawierał niezbędne informacje, takie jak:

- Wierygodne określenie wystawcy lub stron transakcji.

- Datę wystawienia i numer dokumentu.

- Przedmiot operacji gospodarczej i jego wartość.

- Ilość towaru (jeśli to możliwe).

- Podpisy osób uprawnionych.

Dla celów remanentu sporządzanego na dzień 31 grudnia, darmowy towar powinien być wykazany, jednak jego wartość w remanencie wynosi 0 zł. Nie wpływa to na różnice remanentowe ani na dochód roczny.

Księgowanie przy ryczałcie

Przedsiębiorcy rozliczający się ryczałtem ewidencjonowanym również wykazują przychód z tytułu nieodpłatnych świadczeń. W tym przypadku przychód ten opodatkowany jest stawką 3% ryczałtu (zgodnie z art. 12 ust. 1 pkt. 7 lit. e ustawy o ryczałcie). Podobnie jak w przypadku PKPiR, nie ma konkretnych wytycznych co do dokumentu księgowego. Warto jednak sporządzić dowód wewnętrzny potwierdzający otrzymanie towaru i jego wartość rynkową.

Przedsiębiorcy na ryczałcie nie mają obowiązku sporządzania remanentu na dzień 31 grudnia, co oznacza, że darmowy towar nie jest wykazywany w remanencie.

Księgowanie w księgach rachunkowych (pełna księgowość)

Jednostki prowadzące pełną księgowość, zgodnie z ustawą o rachunkowości, ujmują nieodpłatnie otrzymane towary jako pozostałe przychody operacyjne. Zapis księgowy wygląda następująco:

- Wn konto 33 "Towary" (Debet – zwiększenie wartości towarów w magazynie)

- Ma konto 76-0 "Pozostałe przychody operacyjne" (Kredyt – zwiększenie przychodów operacyjnych)

Podstawą księgowania jest dowód wewnętrzny lub protokół przyjęcia towaru, zawierający szczegółowe informacje o towarze. Wycena dokonywana jest według ceny rynkowej.

Sprzedaż darmowego towaru a podatek dochodowy

Co się dzieje, gdy darmowy towar zostanie sprzedany? Czy przedsiębiorca zapłaci podwójny podatek dochodowy? Ustawodawca przewidział taką sytuację i zapobiegł podwójnemu opodatkowaniu.

Ważne! W przypadku odpłatnego zbycia rzeczy lub praw otrzymanych nieodpłatnie, w stosunku do których powstał przychód, przedsiębiorca ma prawo zaliczyć do kosztów uzyskania przychodów wartość wcześniej wykazanego przychodu z tytułu nieodpłatnych świadczeń.

Oznacza to, że w momencie sprzedaży darmowego towaru, przedsiębiorca wykazuje przychód ze sprzedaży na zasadach ogólnych. Jednocześnie, jako koszt uzyskania przychodów, może zaksięgować wartość, która wcześniej została uznana za przychód z tytułu nieodpłatnych świadczeń. Dzięki temu podatek dochodowy płacony jest tylko od realnego dochodu ze sprzedaży.

Przykład: Pani Anna otrzymała darmowy towar o wartości rynkowej 3000 zł. Kwota ta została wykazana jako przychód w PKPiR. Następnie Pani Anna sprzedała ten towar za 5000 zł. Przychód ze sprzedaży (5000 zł) zostanie ujęty w kolumnie 7 PKPiR, natomiast w kolumnie 13 „Koszty uzyskania przychodów” można zaksięgować kwotę 3000 zł. W efekcie, podatek dochodowy zostanie zapłacony tylko od kwoty 2000 zł (5000 zł - 3000 zł).

VAT a darmowy towar

Kwestia podatku VAT w przypadku darmowego towaru jest prostsza. Polska ustawa o VAT nakłada obowiązek rozliczenia podatku VAT na darczyńcę, a nie na obdarowanego. W przypadku darczyńcy zagranicznego, polskie przepisy VAT nie regulują tej kwestii. Dlatego przyjmuje się, że dopiero sprzedaż darmowego towaru przez polskiego przedsiębiorcę generuje obowiązek podatkowy w VAT. Przedsiębiorca, sprzedając taki towar, nalicza i odprowadza VAT należny na zasadach ogólnych, dokumentując sprzedaż fakturą lub paragonem fiskalnym.

Podsumowanie

Otrzymanie darmowego towaru w firmie wiąże się z określonymi obowiązkami księgowymi i podatkowymi. Kluczowe jest prawidłowe ujęcie przychodu w momencie otrzymania towaru oraz późniejsze rozpoznanie kosztów uzyskania przychodów w momencie jego sprzedaży. Przepisy podatkowe wprost regulują te kwestie, zapewniając uniknięcie podwójnego opodatkowania. Brak jest ściśle określonych wzorów dokumentów księgowych dla ewidencji przychodu z tytułu nieodpłatnych świadczeń i związanych z tym kosztów. Ważne jest, aby dokumentacja w wiarygodny sposób odzwierciedlała przebieg operacji gospodarczej. Sprzedaż darmowego towaru dokumentuje się standardowo fakturą lub paragonem fiskalnym. Pamiętając o tych zasadach, przedsiębiorcy mogą prawidłowo rozliczać darmowe towary w swojej działalności, unikając potencjalnych problemów z organami podatkowymi.

Przykładowy zapis księgowy (pełna księgowość)

Poniżej przedstawiono przykład księgowania darmowego towaru i jego późniejszej sprzedaży w pełnej księgowości, na podstawie przykładu z materiałów źródłowych:

| Opis operacji | Kwota | Konto Wn | Konto Ma |

|---|---|---|---|

| 1. PZ - przyjęcie do magazynu partii kremów otrzymanych nieodpłatnie (100 szt. x 25 zł/szt.) | 2.500 zł | 33 Towary | 76-0 Pozostałe przychody operacyjne |

| 2. Przychody ze sprzedaży gotówkowej (miesięczny raport fiskalny) - wartość sprzedaży netto | 3.000 zł | 73-0 Sprzedaż towarów | |

| 2. Przychody ze sprzedaży gotówkowej (miesięczny raport fiskalny) - VAT należny | 690 zł | 22-2 VAT należny | |

| 2. Przychody ze sprzedaży gotówkowej (miesięczny raport fiskalny) - wartość brutto sprzedaży | 3.690 zł | 10 Kasa | |

| 3. WZ - wartość sprzedanych kremów otrzymanych nieodpłatnie | 2.500 zł | 73-1 Wartość sprzedanych towarów w cenach zakupu | 33 Towary |

Najczęściej zadawane pytania

- Czy muszę zapłacić podatek VAT, gdy otrzymam darmowy towar?

- Nie, podatek VAT płacisz dopiero w momencie sprzedaży darmowego towaru. Otrzymanie darmowego towaru nie generuje obowiązku VAT.

- Jaki dokument powinienem wystawić, aby zaksięgować otrzymanie darmowego towaru w PKPiR?

- Możesz wystawić dowód wewnętrzny lub protokół przyjęcia towaru. Ważne, aby dokument zawierał dane identyfikujące strony transakcji, datę, opis towaru, jego ilość i wartość rynkową.

- Co się stanie, jeśli nie sprzedam darmowego towaru do końca roku?

- Jeśli prowadzisz PKPiR, towar wykazujesz w remanencie na 31 grudnia z wartością 0 zł. Nie wpływa to na dochód roczny. Jeśli rozliczasz się ryczałtem, nie wykazujesz go w remanencie.

Jeśli chcesz poznać inne artykuły podobne do Jak zaksięgować darmowy towar w firmie?, możesz odwiedzić kategorię Księgowość.