07/05/2023

W dynamicznie zmieniającym się świecie przepisów podatkowych, prawidłowe księgowanie faktur z kasy fiskalnej oraz ich poprawne wykazywanie w JPK_V7 stanowi kluczowy element prowadzenia działalności gospodarczej. Sprzedaż na rzecz osób fizycznych nieprowadzących działalności gospodarczej i rolników ryczałtowych wymaga szczególnej uwagi, zwłaszcza w kontekście obowiązkowej ewidencji na kasie fiskalnej. Dokumentem potwierdzającym transakcję jest paragon fiskalny, jednak na żądanie nabywcy wystawiana jest również faktura. Jak zatem prawidłowo ewidencjonować te dokumenty w księgach rachunkowych i pliku JPK_V7? Niniejszy artykuł kompleksowo omawia zasady księgowania faktur z kasy fiskalnej, raportów fiskalnych oraz rozliczenia zakupu kasy fiskalnej, dostarczając praktycznych wskazówek i odpowiedzi na najczęściej zadawane pytania.

- Kiedy wystawić fakturę do paragonu?

- Sprzedaż udokumentowana fakturą a rejestracja na kasie fiskalnej

- Sprzedaż z kasy fiskalnej i faktury do paragonów w pliku JPK_V7

- Jak zaksięgować fakturę za zakup kasy fiskalnej?

- Jak księgować raporty z kasy fiskalnej w księgach handlowych?

- Jak księgować sprzedaż z kasy fiskalnej?

- Najczęściej zadawane pytania

Kiedy wystawić fakturę do paragonu?

Zasadniczo, sprzedaż na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych ewidencjonuje się za pomocą kasy rejestrującej. Niemniej jednak, nabywca ma prawo zażądać wystawienia faktury dokumentującej transakcję. Zgodnie z przepisami ustawy o podatku od towarów i usług, jeżeli osoba prywatna zgłosi żądanie wystawienia faktury w terminie 3 miesięcy od końca miesiąca, w którym dokonano sprzedaży, sprzedawca jest zobowiązany do wystawienia faktury do paragonu. Kluczowe jest, aby do egzemplarza faktury pozostającego u sprzedawcy dołączyć paragon dokumentujący daną sprzedaż.

Art. 106h ust. 1 ustawy o VAT jasno określa: „W przypadku gdy faktura dotyczy sprzedaży zaewidencjonowanej przy zastosowaniu kasy rejestrującej, do egzemplarza faktury pozostającego u podatnika dołącza się paragon dokumentujący tę sprzedaż”. Wyjątkiem od tej reguły jest sytuacja, gdy faktura jest wystawiana przy użyciu kasy rejestrującej, a wartość sprzedaży i podatek są zaewidencjonowane w raporcie fiskalnym dobowym kasy. W takim przypadku, do faktury nie dołącza się paragonu.

Sprzedaż udokumentowana fakturą a rejestracja na kasie fiskalnej

Wystawienie faktury na rzecz osoby fizycznej lub rolnika ryczałtowego nie zwalnia sprzedawcy z obowiązku zarejestrowania transakcji na kasie fiskalnej. Niezależnie od wystawienia faktury, sprzedawca musi zaewidencjonować sprzedaż na kasie rejestrującej. Potwierdzenie tego stanowiska znajdziemy w interpretacji indywidualnej Dyrektora Izby Skarbowej w Katowicach z 1 marca 2016 roku (sygn. IBPP3/4512-904/15/KG), która podkreśla, że „w sytuacji, kiedy dana sprzedaż zostanie udokumentowana fakturą wystawianą na żądanie nabywcy (osoby fizycznej nieprowadzącej działalności gospodarczej lub rolnika ryczałtowego), wówczas podatnik ma obowiązek zaewidencjonowania jej w kasie rejestrującej niezależnie od faktu wystawienia faktury. Do kopii faktury należy »podpiąć« oryginał paragonu fiskalnego”.

Sprzedaż z kasy fiskalnej i faktury do paragonów w pliku JPK_V7

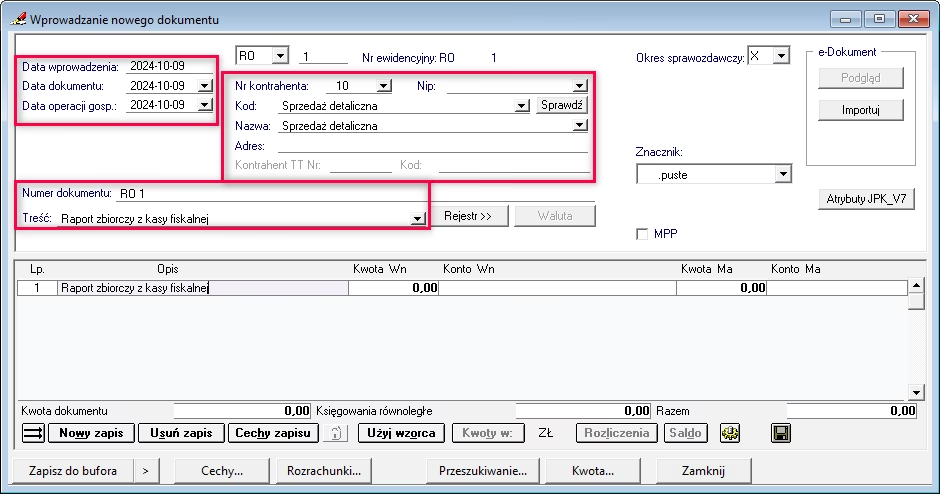

W kontekście JPK_V7, kluczowe jest prawidłowe oznaczanie dokumentów sprzedaży. Zgodnie z rozporządzeniem Ministra Finansów, Inwestycji i Rozwoju, w ewidencji VAT stosuje się oznaczenia dowodów sprzedaży: „RO” – dla dokumentu zbiorczego wewnętrznego zawierającego sprzedaż z kas rejestrujących oraz „FP” – dla faktur wystawionych do paragonów.

Oznaczenie „RO” jest przypisane do zbiorczego dokumentu wewnętrznego, który sumuje sprzedaż z kas fiskalnych. Z kolei oznaczenie „FP” dotyczy faktur wystawianych do paragonów, o których mowa w art. 109 ust. 3d ustawy o VAT. Sprzedaż zarejestrowana na kasie fiskalnej wykazywana jest w JPK_V7 na podstawie dokumentu zbiorczego (raportu okresowego z kasy fiskalnej) oznaczonego symbolem „RO”. W jednym wierszu JPK_V7 ujmuje się łącznie wszystkie transakcje zarejestrowane przy użyciu kasy fiskalnej, wykazując podstawę opodatkowania i należny podatek VAT od łącznej wartości sprzedaży paragonowej.

Warto pamiętać, że paragon z NIP nabywcy o wartości nieprzekraczającej 450 zł lub 100 euro brutto stanowi fakturę uproszczoną. Paragony fiskalne uznane za faktury uproszczone, które zawierają NIP nabywcy i dokumentują transakcję do kwoty 450 zł brutto (100 euro), nie podlegają oznaczeniu „FP”, pod warunkiem, że zostały ujęte w ewidencji dokumentem zbiorczym „RO”. Takie stanowisko potwierdza interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z 18 marca 2021 roku (sygn. 0112-KDIL3.4012.2.2021.2.MS).

Natomiast faktury wystawione do paragonów, które przekraczają kwotę 450 zł/100 euro brutto, wykazuje się w JPK_V7 odrębnie, w dacie ich wystawienia, oznaczając je symbolem „FP”. Faktury oznaczone symbolem „FP” nie zwiększają wartości sprzedaży ani podatku należnego za dany okres, ponieważ sprzedaż została już ujęta w raporcie „RO”. Podsumowując, sprzedaż zewidencjonowana na kasie fiskalnej, udokumentowana jednocześnie fakturą, powinna być wykazana w JPK_V7 na podstawie dokumentu zbiorczego „RO” oraz faktury z oznaczeniem „FP”, przy czym faktura ta nie wpływa na wartość sprzedaży i podatku należnego w danym okresie.

Ministerstwo Finansów w swoich odpowiedziach dotyczących JPK_V7 potwierdza, że faktury wystawione do paragonów, również dla konsumentów (osób fizycznych nieprowadzących działalności gospodarczej), należy ujmować w ewidencji za okres, w którym zostały wystawione, z oznaczeniem „FP”. Faktury te nie zwiększają wartości sprzedaży i podatku należnego w danym okresie.

W JPK_V7 należy wykazywać wszystkie faktury potwierdzające sprzedaż zewidencjonowaną na kasie rejestrującej, niezależnie od tego, czy są to faktury dla firm, czy dla osób fizycznych. Co istotne, oznaczeniem „FP” obejmuje się również faktury emitowane bezpośrednio z kasy fiskalnej, ujęte w raporcie dobowym sprzedaży, do których nie jest drukowany paragon. One również wykazywane są w JPK_V7 z oznaczeniem „FP” i nie zwiększają wartości sprzedaży ani podatku należnego w danym okresie.

Jak zaksięgować fakturę za zakup kasy fiskalnej?

Zakup kasy fiskalnej wiąże się z koniecznością prawidłowego ujęcia tego wydatku w księgach przedsiębiorstwa. Rozliczenie zakupu kasy fiskalnej zależy od jej wartości i przewidywanego okresu użytkowania. Jeżeli wartość kasy rejestrującej przekracza 10 000 zł (netto dla czynnych podatników VAT, brutto dla nievatowców), jest kompletna i zdatna do użytku, a przewidywany okres użytkowania jest dłuższy niż rok, to należy zaklasyfikować ją jako środek trwały i poddać amortyzacji. Roczna stawka amortyzacji dla kas fiskalnych (KŚT 669) wynosi 20%, z wyjątkiem kas zaliczanych do zespołów komputerowych (KŚT 487), dla których stawka wynosi 30%.

Pierwszy odpis amortyzacyjny należy uwzględnić w miesiącu następującym po miesiącu wprowadzenia kasy fiskalnej do ewidencji środków trwałych. W sytuacji, gdy wartość kasy nie przekracza 10 000 zł, przedsiębiorca może, ale nie musi, wprowadzić ją do ewidencji środków trwałych. Jeśli zdecyduje się na to, zakup kasy fiskalnej może zostać jednorazowo zamortyzowany w miesiącu przyjęcia lub miesiącu następnym. W przeciwnym razie, kasa rejestrująca stanowi koszt uzyskania przychodu w miesiącu jej zaksięgowania.

Ulga na zakup kasy fiskalnej

Przedsiębiorcy rozpoczynający ewidencję sprzedaży za pomocą kasy fiskalnej online mogą skorzystać z ulgi na zakup kasy fiskalnej. Ulga wynosi 90% ceny zakupu, jednak nie więcej niż 700 zł. Z ulgi mogą skorzystać podatnicy, u których powstał obowiązek prowadzenia ewidencji sprzedaży i którzy w terminie rozpoczęli ewidencję przy zastosowaniu kas rejestrujących online, a także podatnicy, u których obowiązek ten nie powstał, a którzy dobrowolnie rozpoczęli ewidencję sprzedaży przy użyciu kas online i dotychczas nie używali kas rejestrujących.

Aby skorzystać z ulgi, należy spełnić dodatkowe warunki, takie jak rozpoczęcie ewidencji w obowiązującym terminie oraz posiadanie dowodu zapłaty za kasę rejestrującą. Czynni podatnicy VAT mogą odliczyć ulgę na zakup kasy fiskalnej w JPK_V7 za okres, w którym rozpoczęto ewidencjonowanie sprzedaży na kasie lub w kolejnych okresach. Podatnicy zwolnieni z VAT mogą złożyć wniosek do urzędu skarbowego o zwrot ulgi, a środki zostaną zwrócone na wskazany rachunek bankowy.

Należy pamiętać, że przedsiębiorca może zostać zobowiązany do zwrotu ulgi, jeżeli w ciągu trzech lat zaprzestanie używania kasy fiskalnej, nie zleci obowiązkowego przeglądu technicznego, nie zapewni połączenia kasy online z Centralnym Repozytorium Kas lub nie będzie prowadził ewidencji sprzedaży w przypadku braku połączenia.

Rozliczenie zakupu kasy fiskalnej w wfirma.pl

W systemie wfirma.pl, fakturę za zakup kasy fiskalnej, która nie jest środkiem trwałym, wprowadza się jako wydatek związany z działalnością gospodarczą. Wartość netto faktury VAT trafia do 13. kolumny KPiR (pozostałe wydatki), a VAT do rejestru zakupów VAT. W przypadku faktury bez VAT, cała wartość dokumentu trafia do 13. kolumny KPiR. Ulgę na zakup kasy fiskalnej czynny podatnik VAT wykazuje bezpośrednio w pliku JPK_V7, w pozycji 49, a ewentualną nieodliczoną kwotę przenosi na kolejne okresy w pozycji 52.

Jak księgować raporty z kasy fiskalnej w księgach handlowych?

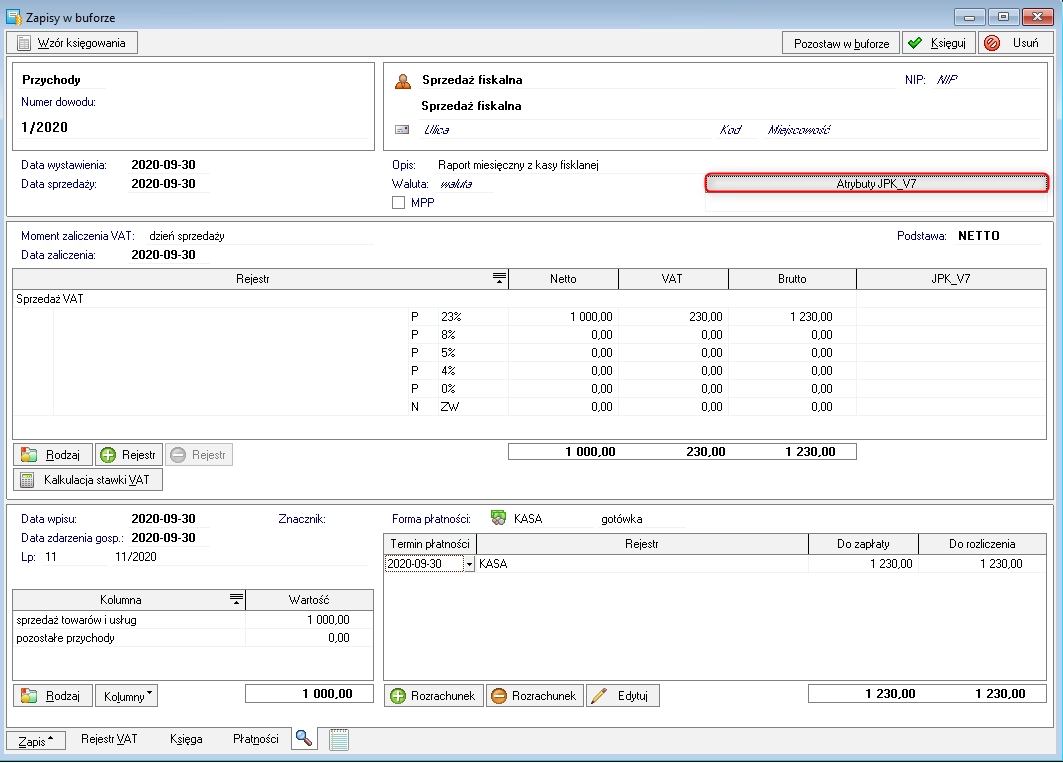

Sprzedaż na rzecz osób fizycznych i rolników ryczałtowych, co do zasady, powinna być ewidencjonowana na kasie fiskalnej. Raport okresowy dokumentujący przychód należy odpowiednio zaksięgować w systemie księgowym. Wraz z wprowadzeniem JPK_V7, paragony fiskalne księguje się zbiorczo do rejestru sprzedaży VAT na podstawie łącznego raportu okresowego z kasy fiskalnej, oznaczając go symbolem „RO”. W przypadku sprzedaży paragonowej nie stosuje się kodów GTU.

Przedsiębiorcy prowadzący KPiR mogą księgować raporty z kasy rejestrującej na podstawie raportów dobowych lub miesięcznych. Raporty miesięczne księguje się z datą ostatniego dnia miesiąca, a raporty dzienne – na dzień, którego dotyczą. Ważne jest, aby zaksięgować utarg za wszystkie dni prowadzenia działalności w danym miesiącu.

W systemie wfirma.pl, łączny raport okresowy z kasy fiskalnej księguje się w zakładce PRZYCHODY » INNE PRZYCHODY » DODAJ INNY PRZYCHÓD » SPRZEDAŻ. Należy zaznaczyć BRAK KONTRAHENTA i uzupełnić dane zgodnie z raportem. W zakładce ZAAWANSOWANE, w polu RODZAJ SPRZEDAŻY W JPK V7, wybrać opcję „RO”. Dokument trafi do kolumny 7 KPiR (sprzedaż towarów i usług) oraz do Rejestru sprzedaży VAT. Dla podatników zwolnionych z VAT, księgowanie łącznego raportu okresowego przebiega analogicznie, z tą różnicą, że dokument trafia tylko do kolumny 7 KPiR.

W przypadku pełnej księgowości, podczas księgowania łącznego raportu okresowego, w zakładce DEKRETACJA należy wybrać odpowiedni schemat księgowy dedykowany raportowi z kasy (np. sprzedaż usług – konto 701, sprzedaż towarów – konto 730).

Jak księgować sprzedaż z kasy fiskalnej?

Sprzedaż na rzecz osób fizycznych nieprowadzących działalności gospodarczej wymaga ewidencjonowania na kasie fiskalnej. Jednocześnie, przedsiębiorca musi prowadzić KPiR w celu ustalenia podatku dochodowego. Przychód ze sprzedaży (bez VAT) stanowi przychód podatkowy i podlega ewidencji w KPiR. Zapisy w KPiR dotyczące przychodów ze sprzedaży dokonuje się na podstawie wystawionych faktur, a w przypadku sprzedaży nieudokumentowanej fakturami – na podstawie dowodu wewnętrznego lub ewidencji sprzedaży.

Jednak, w przypadku sprzedaży ewidencjonowanej na kasie fiskalnej, zapisy w KPiR dokonuje się na podstawie danych z raportów fiskalnych dobowych lub okresowych (miesięcznych). Podatnicy mogą dokonywać zapisów na koniec każdego miesiąca na podstawie raportów miesięcznych. Raport fiskalny dobowy wystawia się po zakończeniu sprzedaży za dany dzień, a raport fiskalny okresowy (miesięczny) – do 25. dnia miesiąca następującego po danym miesiącu.

W przypadku wystawienia faktury do paragonu, faktura ta nie podlega ponownemu ujęciu w KPiR, ponieważ przychód został już zewidencjonowany na podstawie raportu fiskalnego. Podatnicy nie wpisują do księgi kwot z faktur dokumentujących sprzedaż uprzednio zewidencjonowaną na kasie rejestrującej, ale są zobowiązani do trwałego połączenia paragonów z kopiami faktur.

W systemie wfirma.pl, raport z kasy fiskalnej księguje się w zakładce PRZYCHODY » INNE PRZYCHODY » ZAKSIĘGOWANE » DODAJ INNY PRZYCHÓD » SPRZEDAŻ. W danych nabywcy zaznacza się BRAK KONTRAHENTA, a w zakładce ZAAWANSOWANE jako Rodzaj sprzedaży JPK V7 wybiera się kod „RO”. Sprzedaż zostanie ujęta w rejestrze sprzedaży VAT z kodem „RO” (dla czynnych VAT-owców) oraz w kolumnie 7 KPiR lub Ewidencji przychodów (dla ryczałtowców).

Najczęściej zadawane pytania

Czy fakturę do paragonu należy wykazywać w JPK_V7?

Tak, faktury wystawione do paragonów należy wykazywać w JPK_V7 z oznaczeniem FP. Nie zwiększają one wartości sprzedaży i podatku należnego w danym okresie.

Jak oznaczyć sprzedaż z kasy fiskalnej w JPK_V7?

Sprzedaż z kasy fiskalnej w JPK_V7 oznaczamy symbolem RO na podstawie zbiorczego raportu okresowego.

Czy paragon z NIP do 450 zł jest fakturą i jak go księgować?

Paragon z NIP do 450 zł brutto (lub 100 euro) jest fakturą uproszczoną. Nie wykazuje się go odrębnie w JPK_V7, jest ujęty w raporcie RO.

Jak zaksięgować zakup kasy fiskalnej?

Zakup kasy fiskalnej, w zależności od wartości, może być księgowany jako środek trwały podlegający amortyzacji lub jako koszt uzyskania przychodu. Możliwa jest również ulga na zakup kasy fiskalnej.

Prawidłowe księgowanie faktur z kasy fiskalnej i raportów fiskalnych oraz ich poprawne wykazywanie w JPK_V7 jest kluczowe dla zachowania zgodności z przepisami podatkowymi i uniknięcia potencjalnych problemów z organami skarbowymi. Zrozumienie zasad ewidencji, oznaczeń dokumentów oraz rozliczenia zakupu kasy fiskalnej pozwala na sprawne i bezbłędne prowadzenie księgowości przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Faktury z kasy fiskalnej i ich księgowanie w JPK_V7, możesz odwiedzić kategorię Księgowość.