04/02/2023

Ekwiwalent za urlop wypoczynkowy to świadczenie pieniężne, które pracodawca jest zobowiązany wypłacić pracownikowi w przypadku rozwiązania lub wygaśnięcia stosunku pracy, gdy pracownik nie wykorzystał przysługującego mu urlopu. Jest to ważny element rozliczeń pracowniczych, a jego prawidłowe księgowanie ma kluczowe znaczenie dla zachowania zgodności z przepisami prawa pracy i rachunkowości.

Kiedy powstaje obowiązek wypłaty ekwiwalentu za urlop?

Obowiązek wypłaty ekwiwalentu za urlop powstaje w ściśle określonych sytuacjach. Zgodnie z Kodeksem Pracy, ekwiwalent przysługuje pracownikowi, z którym stosunek pracy ulega rozwiązaniu lub wygaśnięciu. Kluczowe jest tutaj ustanie zatrudnienia. Pracodawca nie ma obowiązku wypłacać ekwiwalentu pracownikowi, który nadal jest zatrudniony. W takim przypadku, niewykorzystany urlop wypoczynkowy przechodzi na kolejny rok kalendarzowy jako urlop zaległy, który powinien być wykorzystany do 30 września następnego roku.

Wyjątkiem od zasady wypłaty ekwiwalentu jest sytuacja, gdy pracodawca i pracownik uzgodnią, że urlop zostanie wykorzystany w ramach kolejnej umowy o pracę, zawartej bezpośrednio po rozwiązaniu poprzedniej. Jednakże, taka możliwość musi być wynikiem wspólnego porozumienia, a nie jednostronnej decyzji pracodawcy mającej na celu uniknięcie wypłaty ekwiwalentu.

Kiedy nie trzeba wypłacać ekwiwalentu?

Istnieją sytuacje, w których pracodawca jest zwolniony z obowiązku wypłaty ekwiwalentu za urlop. Najważniejszą z nich jest wspomniana już sytuacja kontynuacji zatrudnienia na podstawie kolejnej umowy o pracę z tym samym pracodawcą, pod warunkiem, że strony wspólnie uzgodniły wykorzystanie urlopu w trakcie trwania nowej umowy.

Podsumowując, ekwiwalent nie przysługuje:

- Pracownikom kontynuującym zatrudnienie u tego samego pracodawcy, jeśli uzgodniono wykorzystanie urlopu w ramach kolejnej umowy.

- Osobom zatrudnionym na podstawie umów cywilnoprawnych (umowa zlecenie, umowa o dzieło), gdyż te formy zatrudnienia nie dają prawa do urlopu wypoczynkowego.

Jak obliczyć wysokość ekwiwalentu za urlop?

Prawidłowe obliczenie wysokości ekwiwalentu za urlop jest kluczowe dla uniknięcia sporów i zapewnienia zgodności z przepisami. Proces obliczania składa się z kilku etapów:

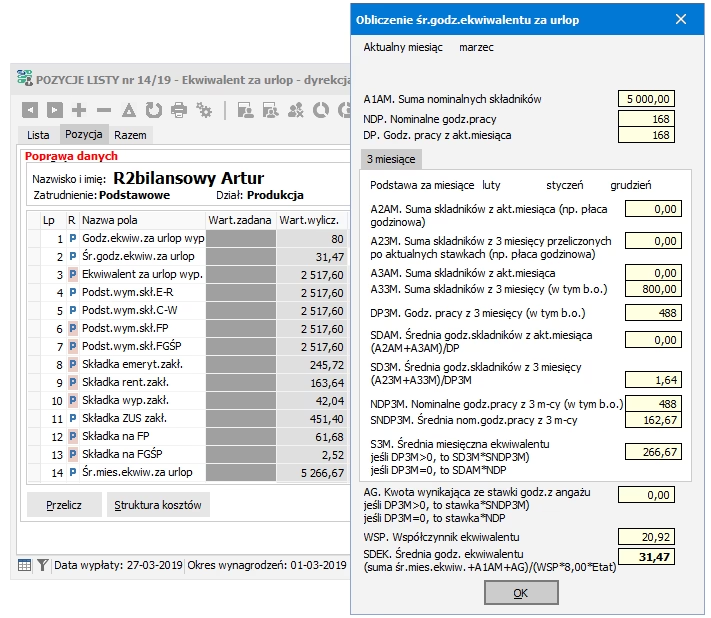

1. Ustalenie współczynnika ekwiwalentu

Współczynnik ekwiwalentu jest corocznie ustalany i służy do przeliczenia wynagrodzenia miesięcznego na stawkę dzienną. Oblicza się go odejmując od liczby dni w roku kalendarzowym liczbę niedziel, świąt oraz dni wolnych od pracy wynikających z przeciętnie pięciodniowego tygodnia pracy, a następnie dzieląc wynik przez 12.

Wzór na współczynnik ekwiwalentu:

(Liczba dni w roku - (Niedziele + Święta + Dni wolne)) / 12

Przykład dla 2025 roku:

(365 - (52 + 12 + 52)) / 12 = 20,75

Ważne jest, aby pamiętać, że współczynnik ekwiwalentu jest różny dla każdego roku kalendarzowego i należy go aktualizować.

2. Ustalenie podstawy wymiaru ekwiwalentu

Podstawa wymiaru ekwiwalentu to suma składników wynagrodzenia pracownika. W jej skład wchodzą:

- Wynagrodzenie stałe miesięczne: Wysokość wynagrodzenia zasadniczego z miesiąca, w którym powstało prawo do ekwiwalentu (czyli miesiąca rozwiązania stosunku pracy).

- Składniki wynagrodzenia zmienne przysługujące za okresy nie dłuższe niż miesiąc: Średnia z wypłat z 3 miesięcy poprzedzających miesiąc rozwiązania stosunku pracy (np. premie miesięczne, prowizje).

- Składniki wynagrodzenia przysługujące za okresy dłuższe niż miesiąc: Średnia z wypłat z 12 miesięcy poprzedzających miesiąc rozwiązania stosunku pracy (np. premie kwartalne, roczne).

Przy ustalaniu podstawy wymiaru ekwiwalentu należy uwzględnić wynagrodzenie za pełny miesiąc, nawet jeśli stosunek pracy ustał w trakcie miesiąca.

3. Obliczenie ekwiwalentu

Mając ustalony współczynnik ekwiwalentu i podstawę wymiaru, można obliczyć sam ekwiwalent, korzystając z poniższego wzoru:

Ekwiwalent = (Podstawa wymiaru / Współczynnik ekwiwalentu) / Dobowa norma czasu pracy * Liczba godzin niewykorzystanego urlopu

Dla pracownika zatrudnionego na pełny etat, dobowa norma czasu pracy wynosi 8 godzin.

Przykład obliczenia ekwiwalentu

Załóżmy, że Pan Kowalski, pracownik pełnoetatowy, rozwiązuje umowę o pracę 30 czerwca 2024 roku. Przysługiwało mu 26 dni urlopu rocznie, a wykorzystał 10 dni. Pozostało mu 16 dni urlopu, czyli 128 godzin (16 dni * 8 godzin/dzień). Jego wynagrodzenie stałe wynosi 6000 zł brutto miesięcznie. Nie otrzymywał żadnych zmiennych składników wynagrodzenia.

- Współczynnik ekwiwalentu na 2024 rok: 20,93

- Podstawa wymiaru ekwiwalentu: 6000 zł

- Obliczenie ekwiwalentu: (6000 zł / 20,93) / 8 godzin * 128 godzin = 4587,67 zł

Ekwiwalent za urlop Pana Kowalskiego wynosi 4587,67 zł brutto.

Księgowanie ekwiwalentu za urlop

Ekwiwalent za urlop jest kosztem pracodawcy i powinien być prawidłowo zaksięgowany w księgach rachunkowych. Księgowanie ekwiwalentu wpływa na wynik finansowy przedsiębiorstwa i jest istotne z punktu widzenia sprawozdawczości finansowej.

Konto kosztowe

Ekwiwalent za urlop księguje się na konto kosztów działalności operacyjnej, zazwyczaj w zespole 4 lub 5, w zależności od przyjętego wariantu rachunku kosztów w danej jednostce. Najczęściej stosowane konto to: Koszty wynagrodzeń lub Ubezpieczenia społeczne i inne świadczenia.

Zapis księgowy

Typowy zapis księgowy wypłaty ekwiwalentu za urlop może wyglądać następująco:

Wn (Debet) - Koszty wynagrodzeń (lub Ubezpieczenia społeczne i inne świadczenia) - w kwocie brutto ekwiwalentu

Ma (Kredit) - Rozrachunki z tytułu wynagrodzeń - w kwocie brutto ekwiwalentu

Jednocześnie, należy zaksięgować naliczenie składek ZUS obciążających pracodawcę:

Wn (Debet) - Koszty wynagrodzeń (lub Ubezpieczenia społeczne i inne świadczenia) - w kwocie składek ZUS pracodawcy

Ma (Kredit) - Rozrachunki z ZUS - w kwocie składek ZUS pracodawcy

W momencie wypłaty ekwiwalentu i składek ZUS:

Wn (Debet) - Rozrachunki z tytułu wynagrodzeń - w kwocie netto ekwiwalentu

Wn (Debet) - Rozrachunki z ZUS - w kwocie składek ZUS i podatku dochodowego

Ma (Kredit) - Rachunek bankowy - w łącznej kwocie wypłaty

Podatek dochodowy i składki ZUS

Ekwiwalent za urlop jest traktowany jak wynagrodzenie za pracę, co oznacza, że podlega opodatkowaniu podatkiem dochodowym od osób fizycznych oraz składkom na ubezpieczenia społeczne i zdrowotne. Pracodawca, jako płatnik, jest zobowiązany do pobrania zaliczki na podatek dochodowy oraz składek ZUS od wypłaconego ekwiwalentu.

Czy ekwiwalent za urlop jest kosztem uzyskania przychodu?

Tak, ekwiwalent za urlop stanowi koszt uzyskania przychodu dla pracodawcy. Może być zaliczony do kosztów podatkowych w miesiącu, w którym został wypłacony lub postawiony do dyspozycji pracownika.

Najczęściej zadawane pytania (FAQ)

Czy ekwiwalent za urlop jest zawsze wypłacany w ostatnim dniu zatrudnienia?

Co do zasady, tak. Ekwiwalent za urlop powinien być wypłacony w ostatnim dniu zatrudnienia pracownika. Jest to związane z faktem, że w tym dniu ustaje stosunek pracy i powstaje prawo do ekwiwalentu.

Czy pracownik może zrzec się ekwiwalentu za urlop?

Nie. Pracownik nie może zrzec się prawa do urlopu wypoczynkowego, a tym samym, nie może zrzec się ekwiwalentu pieniężnego za niewykorzystany urlop, jeśli ten mu przysługuje.

Czy ekwiwalent za urlop wlicza się do podstawy wymiaru zasiłku chorobowego?

Nie, ekwiwalent za urlop nie jest wliczany do podstawy wymiaru zasiłku chorobowego. Podstawę wymiaru zasiłku chorobowego stanowią wynagrodzenia i inne przychody stanowiące podstawę wymiaru składek na ubezpieczenie chorobowe, po odliczeniu składek na ubezpieczenia społeczne. Ekwiwalent za urlop jest wypłacany jednorazowo w związku z rozwiązaniem stosunku pracy i nie ma charakteru ciągłego wynagrodzenia.

Podsumowanie

Ekwiwalent za urlop to istotny element rozliczeń pracowniczych. Prawidłowe obliczenie i księgowanie ekwiwalentu jest kluczowe dla zachowania zgodności z przepisami prawa pracy i rachunkowości. Znajomość zasad obliczania współczynnika, podstawy wymiaru oraz poprawne zapisy księgowe pozwalają uniknąć błędów i zapewniają transparentność rozliczeń z pracownikami. W przypadku wątpliwości, warto skorzystać z kalkulatorów ekwiwalentu dostępnych online lub skonsultować się z specjalistą ds. kadr i płac lub księgowym.

Jeśli chcesz poznać inne artykuły podobne do Jak zaksięgować ekwiwalent za urlop?, możesz odwiedzić kategorię Księgowość.