18/07/2024

Wielu pracodawców oferuje swoim pracownikom dodatkowe świadczenia, mające na celu wsparcie ich rodzin. Jednym z popularnych benefitów jest dofinansowanie wypoczynku dla dzieci. Pojawia się jednak pytanie, czy tego rodzaju wsparcie finansowe jest traktowane jako przychód pracownika i czy podlega opodatkowaniu. Odpowiedź na to pytanie nie jest jednoznaczna i zależy od kilku czynników, które szczegółowo omówimy w niniejszym artykule.

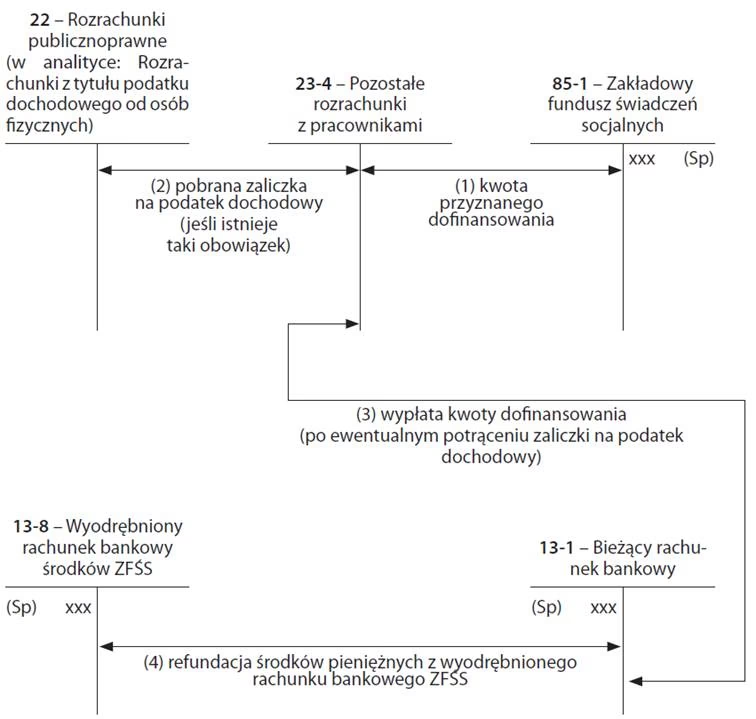

Dofinansowanie wypoczynku dzieci jako przychód pracownika

Zgodnie z przepisami prawa podatkowego, dofinansowanie wypoczynku dzieci pracownika jest zasadniczo uznawane za przychód ze stosunku pracy. Oznacza to, że wartość otrzymanego dofinansowania powinna być doliczona do wynagrodzenia pracownika i uwzględniona przy obliczaniu zaliczki na podatek dochodowy. Jednakże, ustawodawca przewidział pewne zwolnienia podatkowe, które mogą znacznie zmniejszyć lub nawet całkowicie wyeliminować obciążenie podatkowe z tego tytułu.

Zwolnienie podatkowe na dofinansowanie wypoczynku dzieci

Kluczowym przepisem regulującym kwestię zwolnienia podatkowego jest art. 21 ust. 1 pkt 78 ustawy o podatku dochodowym od osób fizycznych (ustawa o PIT). Zgodnie z tym artykułem, wolne od podatku dochodowego są dopłaty do wypoczynku zorganizowanego dzieci i młodzieży do lat 18. Ważne jest, aby wypoczynek ten miał charakter zorganizowany i był realizowany przez podmioty prowadzące działalność w tym zakresie. Ustawa wymienia konkretne formy wypoczynku, które mogą być objęte zwolnieniem:

- wczasy,

- kolonie,

- obozy,

- zimowiska,

- wypoczynek połączony z nauką,

- pobyt na leczeniu sanatoryjnym,

- pobyt w placówkach leczniczo-sanatoryjnych,

- pobyt w placówkach rehabilitacyjno-szkoleniowych,

- pobyt w placówkach leczniczo-opiekuńczych.

Zwolnienie obejmuje również przejazdy związane z tym wypoczynkiem i pobytem na leczeniu. Istotne jest również źródło finansowania dopłaty, które wpływa na zakres zwolnienia podatkowego.

Źródła finansowania dopłat a zakres zwolnienia

Przepisy ustawy o PIT rozróżniają dwa główne źródła finansowania dopłat do wypoczynku dzieci, co ma bezpośredni wpływ na zakres zwolnienia podatkowego:

- Fundusz socjalny, zakładowy fundusz świadczeń socjalnych (ZFŚS) oraz środki zgodnie z odrębnymi przepisami wydanymi przez właściwego ministra. W przypadku, gdy dopłata pochodzi z tych źródeł, zwolnienie podatkowe przysługuje niezależnie od wysokości dopłaty. Oznacza to, że cała kwota dofinansowania, nawet jeśli jest bardzo wysoka, nie będzie podlegała opodatkowaniu.

- Inne źródła. Jeżeli środki na dofinansowanie wypoczynku pochodzą z innych źródeł niż wymienione powyżej (np. ze środków obrotowych pracodawcy), zwolnienie podatkowe jest ograniczone do kwoty 2 000 zł w roku podatkowym. Dopłata przekraczająca ten limit będzie podlegała opodatkowaniu podatkiem dochodowym.

Poniższa tabela przedstawia porównanie zakresu zwolnienia podatkowego w zależności od źródła finansowania:

| Źródło finansowania | Limit zwolnienia podatkowego |

|---|---|

| Fundusz socjalny, ZFSŚ, środki określone odrębnymi przepisami | Brak limitu |

| Inne źródła | Do 2 000 zł rocznie |

Warunki konieczne do zastosowania zwolnienia podatkowego

Aby dopłata do wypoczynku dzieci mogła skorzystać ze zwolnienia podatkowego, muszą być spełnione łącznie następujące warunki:

- Wiek dziecka. Dziecko nie może mieć ukończonych 18 lat. Ważne jest, że wiek dziecka jest brany pod uwagę w momencie trwania wypoczynku, a nie w momencie otrzymania dopłaty. Jak wyjaśnił Dyrektor Izby Skarbowej w Warszawie w interpretacji indywidualnej z dnia 12 stycznia 2017 roku (sygn. 1462-IPPB4.4511.1169.2016.1.JK2), warunek wieku jest spełniony, jeśli dziecko nie ukończyło 18 lat w którymkolwiek momencie trwania wypoczynku. Nawet jeśli dziecko osiągnie pełnoletność w trakcie trwania kolonii czy obozu, cała dopłata może być objęta zwolnieniem, o ile pozostałe warunki są spełnione.

- Forma wypoczynku. Wypoczynek musi mieć charakter zorganizowany i przyjąć jedną z form wymienionych w ustawie (wczasy, kolonie, obozy, zimowiska, etc.). Nie wystarczy, aby pracownik sam zorganizował wyjazd dla dziecka, np. wynajmując domek letniskowy. Wypoczynek musi być zorganizowany przez podmiot prowadzący działalność w tym zakresie.

- Organizator wypoczynku. Wypoczynek musi być zorganizowany przez podmiot prowadzący działalność w zakresie organizacji wypoczynku. Mogą to być np. biura podróży, organizatorzy kolonii i obozów młodzieżowych, ośrodki wczasowe, sanatoria, placówki leczniczo-opiekuńcze, szkoły i placówki edukacyjne organizujące zimowiska.

Interpretacje i wyjaśnienia organów podatkowych

Praktyczne stosowanie przepisów dotyczących zwolnienia podatkowego na dofinansowanie wypoczynku dzieci bywa przedmiotem interpretacji organów podatkowych. Jak już wspomniano, istotna jest interpretacja indywidualna Dyrektora Izby Skarbowej w Warszawie z dnia 12 stycznia 2017 roku, która wyjaśnia kwestię wieku dziecka. Podkreśla ona, że decydujący jest wiek dziecka w trakcie wypoczynku, a nie w momencie otrzymania dopłaty. Co więcej, interpretacja ta wskazuje, że nie ma obowiązku proporcjonalnego podziału dopłaty, jeśli dziecko osiągnie pełnoletność w trakcie wypoczynku. Jeśli w jakimkolwiek momencie wypoczynku dziecko było niepełnoletnie, cała dopłata może być objęta zwolnieniem (przy spełnieniu pozostałych warunków).

Najczęściej zadawane pytania (FAQ)

- Czy dofinansowanie wypoczynku dzieci zawsze jest przychodem pracownika?

- Tak, zasadniczo dofinansowanie wypoczynku dzieci jest traktowane jako przychód pracownika ze stosunku pracy.

- Czy dofinansowanie wypoczynku dzieci zawsze jest opodatkowane?

- Nie, istnieją zwolnienia podatkowe. Jeśli dopłata pochodzi z funduszu socjalnego, ZFSŚ lub środków określonych odrębnymi przepisami i dotyczy zorganizowanego wypoczynku dzieci do lat 18, jest zwolniona z podatku bez limitu kwotowego. Jeśli pochodzi z innych źródeł, zwolnienie obowiązuje do kwoty 2 000 zł rocznie.

- Co jeśli dziecko ukończy 18 lat w trakcie trwania wypoczynku?

- Zwolnienie podatkowe może być zastosowane, jeśli w jakimkolwiek momencie trwania wypoczynku dziecko było niepełnoletnie. Nie ma konieczności proporcjonalnego podziału dopłaty.

- Jakie formy wypoczynku są objęte zwolnieniem?

- Zwolnienie obejmuje wczasy, kolonie, obozy, zimowiska, wypoczynek połączony z nauką, pobyt na leczeniu sanatoryjnym i w określonych placówkach leczniczych i rehabilitacyjnych.

- Kto musi zorganizować wypoczynek, aby dopłata była zwolniona z podatku?

- Wypoczynek musi być zorganizowany przez podmiot prowadzący działalność w zakresie organizacji wypoczynku (np. biuro podróży, organizator kolonii).

Podsumowanie

Dofinansowanie wypoczynku dzieci pracowników jest cennym benefitem, który może być korzystny zarówno dla pracownika, jak i pracodawcy. Dzięki zwolnieniom podatkowym, dopłaty z funduszu socjalnego czy ZFSŚ mogą być w całości wolne od podatku, co czyni je atrakcyjną formą wsparcia rodzin pracowników. Ważne jest jednak, aby pamiętać o warunkach koniecznych do zastosowania zwolnienia, takich jak wiek dziecka, forma wypoczynku i organizator. Znajomość przepisów i interpretacji podatkowych pozwala na prawidłowe rozliczenie dopłat i uniknięcie potencjalnych problemów z organami skarbowymi. Pracodawcy, planując tego typu świadczenia, powinni dokładnie przeanalizować źródła finansowania i formy wypoczynku, aby zapewnić pracownikom maksymalne korzyści podatkowe.

Jeśli chcesz poznać inne artykuły podobne do Dofinansowanie wypoczynku dzieci a podatek, możesz odwiedzić kategorię Rachunkowość.