12/10/2023

Prowadzenie ewidencji księgowej w bibliotekach to kluczowy aspekt zarządzania zasobami i zapewnienia przejrzystości finansowej. Biblioteki, podobnie jak inne instytucje, muszą skrupulatnie dokumentować swoje operacje, w tym nabywanie, przechowywanie i usuwanie materiałów bibliotecznych. Prawidłowa ewidencja nie tylko ułatwia inwentaryzację i kontrolę nad zbiorami, ale także jest niezbędna do sporządzania sprawozdań finansowych i rozliczeń z organami nadzorczymi.

Jednostki Ewidencyjne w Bibliotekach

Podstawą ewidencji zbiorów jest określenie jednostek ewidencyjnych, czyli sposobu liczenia i rejestrowania poszczególnych typów materiałów. W bibliotekach stosuje się różnorodne jednostki, dostosowane do specyfiki nośnika i formy publikacji. Poniższa tabela przedstawia wykaz jednostek ewidencyjnych stosowanych w sumarycznej i szczegółowej ewidencji wpływów dla określonych rodzajów materiałów:

| Rodzaj Materiału | Jednostka Ewidencyjna | Szczegóły |

|---|---|---|

| Dokumenty dźwiękowe (audialne) | Płyta | Płyty gramofonowe i kompaktowe (CD), niezależnie od liczby utworów. |

| Kaseta | Kasety magnetofonowe, niezależnie od liczby utworów. | |

| Dokumenty elektroniczne | Dyskietka | Dokumenty na dyskietkach. |

| Płyta CD-ROM/DVD | Dokumenty na płytach CD-ROM lub DVD. | |

| Dokumenty ikonograficzne | Wolumen | Dokumenty opublikowane jako całość lub sztucznie połączone. |

| Teka | Dokumenty w tece z wspólnym tytułem. | |

| Plansza | Ekslibrisy, plakaty, ryciny, rysunki. | |

| Dokumenty kartograficzne | Mapa | Mapy publikowane jako całość, atlasy. |

| Globus | Globusy. | |

| Dokumenty normalizacyjne, patentowe, techniczno-handlowe | Wolumen | Normy, opisy patentowe, cenniki, katalogi. |

| Dokumenty oglądowe | Zwój | Filmy nieme i przeźrocza. |

| Klatka/Zestaw klatek | Komplety przeźroczy. Pojedyncze klatki nie są ewidencjonowane. | |

| Dokumenty słuchowo-oglądowe | Kaseta | Filmy dźwiękowe na kasetach wideo. |

| Zwój | Filmy dźwiękowe na taśmie filmowej. | |

| Mikroformy | Mikrofisza | Pojedyncze mikrofisze. |

| Zestaw mikrofisz | Komplety mikrofisz. | |

| Zwój | Mikrofilmy. | |

| Rękopisy | Pojedynczy utwór | Rękopisy oprawne, zeszytowe, luźnokartkowe z jednym utworem. |

| Wolumen | Rękopisy oprawne z wieloma utworami. | |

| Zespół listów | Grupy listów tematycznie powiązanych. | |

| Pojedynczy list | Listy o znaczeniu historycznym. | |

| Wydawnictwa ciągłe | Wolumen | Oprawione wydawnictwa ciągłe. |

| Zeszyt | Bieżące zeszyty wydawnictw ciągłych. | |

| Wydawnictwa zwarte | Wolumen | Wydawnictwa zwarte jako całość. |

| Poszyt | Części wydawnictw zwartych przed skompletowaniem całości. |

Rejestr Ubytków Bibliotecznych

Rejestr ubytków jest kluczowym dokumentem w ewidencji bibliotecznej, służącym do dokumentowania i księgowania ubytków materiałów bibliotecznych. Ubytki mogą wynikać z różnych przyczyn, takich jak zagubienie przez czytelników, zniszczenie, selekcja zbiorów czy braki stwierdzone podczas skontrum (inwentaryzacji).

Podstawy Ewidencji Ubytków

Podstawą do dokonania wpisu w rejestrze ubytków są dowody ubytków, zatwierdzone przez dyrektora biblioteki. Dla każdego rodzaju ubytku sporządza się oddzielny dokument:

- Protokół zwrotu ekwiwalentu: Stosowany w przypadku, gdy czytelnik zwraca ekwiwalent za zagubione lub zniszczone materiały. Protokół sporządza się w trzech egzemplarzach, jeden stanowi dowód ubytku, a dwa dowód wpływu ekwiwalentu.

- Protokół komisji selekcji księgozbioru: Używany dla materiałów wycofanych ze zbiorów z powodu zniszczenia, przestarzałości lub w wyniku selekcji.

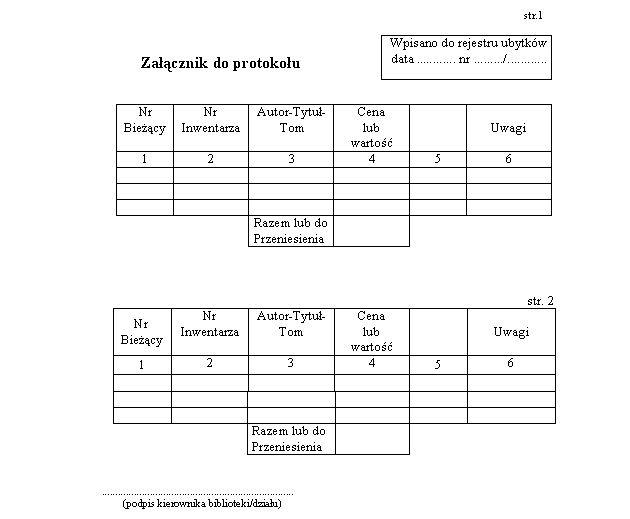

- Wykaz braków poskontrum: Załącznik do protokołu skontrum, zawierający spis braków względnych, które nie zostały odnalezione w ciągu roku od daty skontrum.

Rejestr Ubytków - Prowadzenie Ewidencji

Ewidencja ubytków prowadzona jest w rejestrze ubytków (druk B-126) w sposób sumaryczny. Dla inwentarza głównego i inwentarza zbiorów specjalnych prowadzi się oddzielne rejestry. Rejestr powinien być odpowiednio przygotowany (ponumerowane strony, przesznurowany, pieczęć).

Przykład wzoru rejestru ubytków (uproszczony):

| Data | Nr kolejny rejestru | Podstawa zapisu (rodzaj dowodu) | Numery bieżące z podstawy zapisu | Liczba jednostek wg przyczyn ubytku | Cena lub wartość w zł | Uwagi |

|---|---|---|---|---|---|---|

| [Data wpisu] | [Numer kolejny] | [Protokół ubytku...] | [Zakres numerów inwentarzowych] | [Liczba jednostek] | [Wartość] | [Uwagi] |

| ... | ... | ... | ... | ... | ... | ... |

Każdy wpis w rejestrze ubytków odnosi się do jednego dowodu ubytku. W rejestrze podaje się zakres numerów inwentarzowych ubytkowanych pozycji, liczbę jednostek i ich wartość.

Ewidencja Finansowo-Księgowa Wpływów i Ubytków

Na koniec roku kalendarzowego bibliotekarz przekazuje do działu księgowości szkoły zestawienie materiałów zainwentaryzowanych w ciągu roku oraz zestawienie ubytków wpisanych do rejestru ubytków. Zestawienia te zawierają liczbę i wartość materiałów.

Przynajmniej raz w roku należy uzgodnić wartość zbiorów wykazaną w księgach ewidencyjnych biblioteki z wartością w ewidencji finansowej. W przypadku rozbieżności, należy wyjaśnić ich przyczyny i dokonać korekt.

Księgowanie Darowizn Książek w Bibliotece

Darowizny książek stanowią istotne źródło wzbogacania zbiorów bibliotecznych. Księgowanie darowizn wymaga odpowiedniego udokumentowania i wyceny.

Dokumentowanie Darowizn

Przyjęcie darowizny powinno być udokumentowane protokołem przekazania darowizny. Protokół powinien zawierać:

- Datę i miejsce sporządzenia protokołu.

- Dane darczyńcy (imię i nazwisko/nazwa instytucji, adres).

- Dane biblioteki (nazwa, adres).

- Szczegółowy wykaz przekazanych materiałów (tytuły, autorzy, liczba woluminów).

- Oświadczenie darczyńcy o przekazaniu darowizny.

- Podpisy darczyńcy i przedstawiciela biblioteki.

Wycena Darowizn

Wycena darowanych książek może być dokonana na kilka sposobów, w zależności od polityki biblioteki i dostępnych informacji:

- Wartość rynkowa: Najbardziej precyzyjna metoda, polegająca na oszacowaniu wartości książek na podstawie cen rynkowych podobnych publikacji (np. w antykwariatach internetowych, katalogach aukcyjnych).

- Wartość księgowa: W przypadku braku możliwości ustalenia wartości rynkowej, można zastosować uproszczoną metodę wyceny, np. na podstawie średniej ceny zakupu książek o podobnym charakterze w danym okresie.

- Wycena symboliczna: W niektórych przypadkach, zwłaszcza przy dużych darowiznach o zróżnicowanej wartości, można zastosować wycenę symboliczną (np. określona kwota za wolumin).

Księgowanie Darowizn

Darowizny książek księguje się jako przychód biblioteki i zwiększenie wartości aktywów trwałych (zbiory biblioteczne). Zapisy księgowe mogą wyglądać następująco:

Debet (Dt): Konto Aktywa trwałe - Zbiory Biblioteczne

Kredit (Ct): Konto Przychody z Darowizn

Wartość darowizny powinna być udokumentowana protokołem przekazania darowizny i wyceną. Informacja o darowiznach powinna być również uwzględniona w sprawozdaniach finansowych biblioteki.

Pytania i Odpowiedzi (FAQ)

- Czy pojedyncze fotografie i ilustracje podlegają ewidencji w księgach inwentarzowych?

- Nie, pojedyncze fotografie i ilustracje nie są ewidencjonowane w księgach inwentarzowych. Są one gromadzone i przechowywane w kopertach i teczkach, a ich tematyka powinna być odzwierciedlona w katalogu za pomocą kart informacyjnych.

- Jak często należy uzgadniać ewidencję biblioteczną z księgowością?

- Przynajmniej raz w roku, na koniec roku kalendarzowego, należy uzgodnić wartość zbiorów wykazaną w ewidencji bibliotecznej z danymi księgowymi.

- Jak postępować w przypadku ubytków podręczników i broszur?

- Ubytki podręczników i broszur ujmuje się w oddzielnych protokołach ubytków i odnotowuje we właściwym rejestrze. Nie prowadzi się dla nich rejestru ubytków w formie księgi, ale protokoły ubytków są przechowywane chronologicznie.

- Czy wartość oprawy i konserwacji książek wlicza się do wartości zbiorów bibliotecznych?

- Nie, koszty oprawy i konserwacji książek nie są wliczane do wartości zbiorów bibliotecznych.

- Jak wycenić darowane książki, gdy trudno ustalić ich wartość rynkową?

- W takim przypadku można zastosować uproszczone metody wyceny, takie jak wycena na podstawie średniej ceny zakupu podobnych książek lub wycena symboliczna.

Prawidłowa ewidencja księgowa w bibliotekach jest fundamentem efektywnego zarządzania i przejrzystości finansowej. Zrozumienie zasad ewidencji jednostek, rejestracji ubytków i księgowania darowizn pozwala na sprawne funkcjonowanie biblioteki i ochronę jej cennych zasobów.

Jeśli chcesz poznać inne artykuły podobne do Ewidencja Księgowa w Bibliotekach: Przewodnik, możesz odwiedzić kategorię Księgowość.