24/07/2024

Prowadzenie księgowości firmy wiąże się z dbałością o każdy dokument. Niestety, nawet przy największej staranności, faktury mogą ulec zniszczeniu lub zaginięciu. W takich sytuacjach z pomocą przychodzi duplikat faktury. Jest to kopia oryginalnego dokumentu, która pozwala na zachowanie porządku w dokumentacji i uniknięcie problemów z rozliczeniami. W tym artykule wyjaśnimy, czym jest duplikat faktury, jak go wystawić, zaksięgować oraz jak prawidłowo ująć go w księgach rachunkowych i pliku JPK_V7.

- Czym jest duplikat faktury?

- Jak wystawić duplikat faktury?

- Jak zaksięgować duplikat faktury w księgach rachunkowych?

- Odliczenie VAT od duplikatu faktury

- Duplikat faktury a JPK_V7

- Księgowanie duplikatów faktur z poprzednich lat

- Forma prawna firmy a duplikaty faktur

- Jak uniknąć błędów przy księgowaniu duplikatów faktur?

- Podsumowanie

Czym jest duplikat faktury?

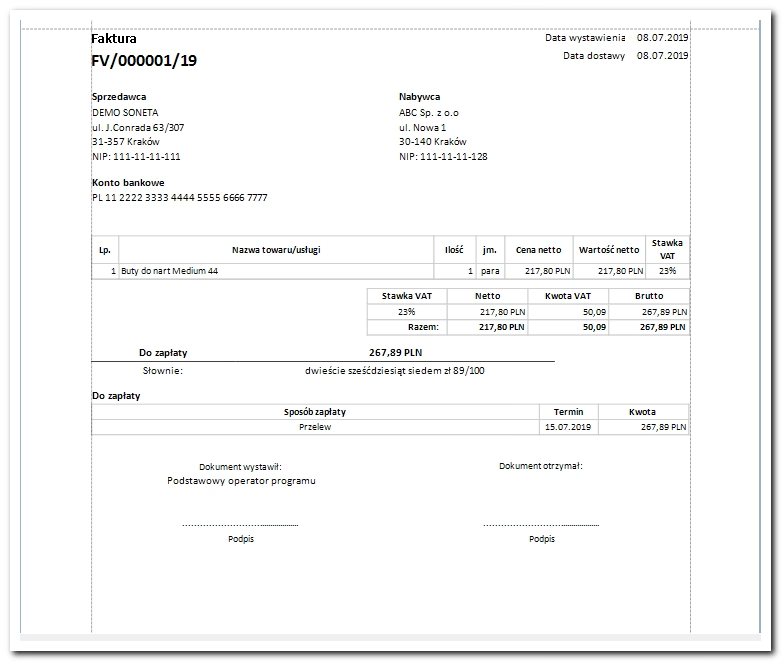

Duplikat faktury to wierna kopia pierwotnej faktury VAT, która potwierdza daną transakcję handlową. Zgodnie z przepisami, dane zawarte na duplikacie muszą być identyczne jak te na oryginalnej fakturze. Duplikat wystawia się, gdy oryginał faktury ulegnie zniszczeniu, zaginięciu lub z innych przyczyn nie dotrze do kontrahenta. Dokument ten ma taką samą moc prawną jak faktura oryginalna i stanowi pełnoprawny dowód księgowy.

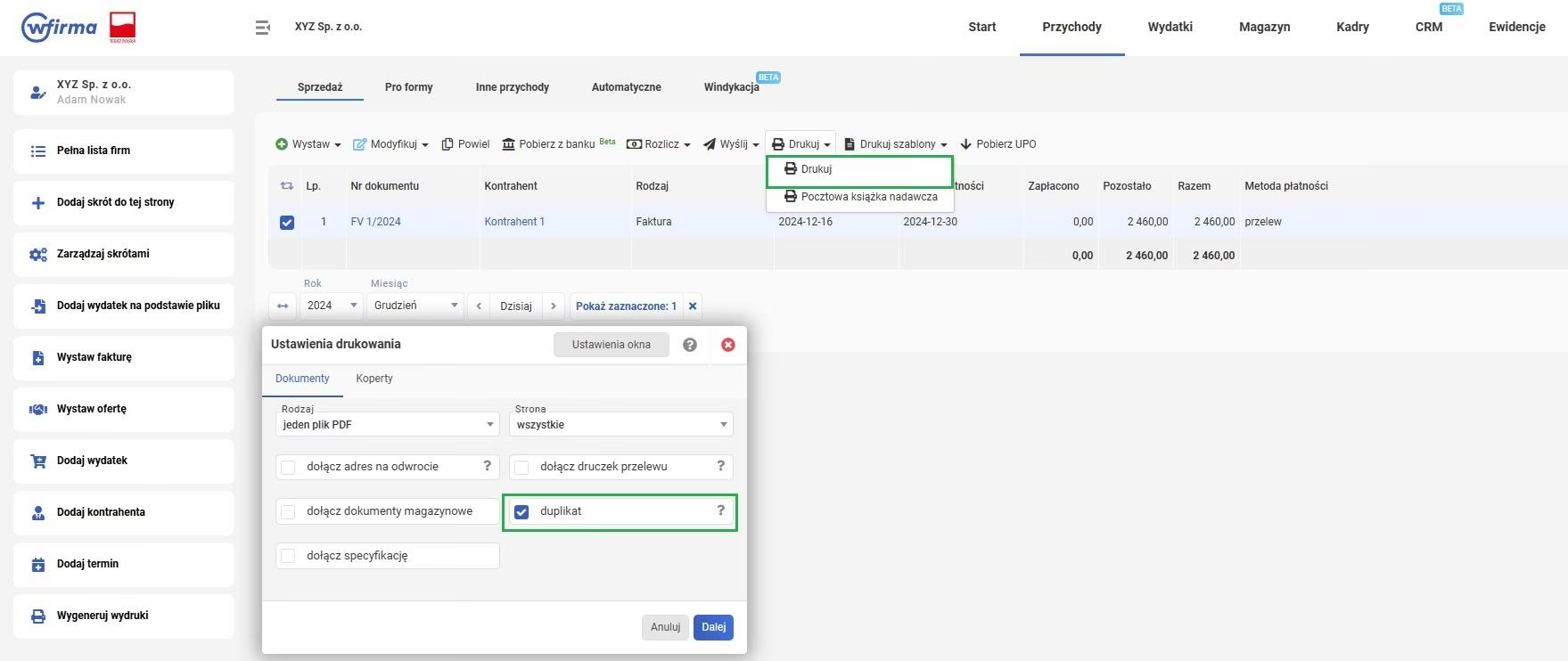

Jak wystawić duplikat faktury?

Zasady wystawiania duplikatów faktur reguluje art. 106l ustawy o podatku od towarów i usług. Aby wystawić duplikat, należy dysponować danymi z oryginalnej faktury. Na duplikacie powinna znaleźć się data jego wystawienia oraz opcjonalnie wyraz „Duplikat”. Od 2022 roku umieszczanie słowa "Duplikat" nie jest już obowiązkowe, choć nadal jest powszechnie stosowane dla jasności.

Duplikat można wystawić ręcznie lub za pomocą programu księgowego. Większość programów księgowych, takich jak Mała Księgowość czy wFirma.pl, oferuje funkcję generowania duplikatów faktur, co znacznie ułatwia ten proces.

Kto może wystawić duplikat faktury?

Duplikat faktury wystawia wystawca faktury oryginalnej na prośbę kontrahenta (nabywcy). Uprawnione do wystawiania duplikatów są również administracyjne organy egzekucyjne oraz komornicy sądowi. Prośba o wystawienie duplikatu może zostać złożona w formie pisemnej lub ustnej.

Jak zaksięgować duplikat faktury w księgach rachunkowych?

Sposób księgowania duplikatu faktury zależy od tego, czy oryginał faktury został wcześniej zaksięgowany. Kluczowe jest ustalenie, czy faktura pierwotna dotarła do nabywcy i czy została ujęta w ewidencji.

Sytuacja 1: Oryginał faktury nie został zaksięgowany

Jeśli oryginał faktury nie dotarł do nabywcy lub dotarł, ale nie został zaksięgowany, duplikat faktury traktowany jest jak faktura pierwotna. Należy go zaksięgować z datą jego otrzymania. W takim przypadku duplikat stanowi podstawę do ujęcia kosztów w księdze przychodów i rozchodów (KPiR) oraz odliczenia podatku VAT, jeśli nabywca jest czynnym podatnikiem VAT.

Sytuacja 2: Oryginał faktury został zaksięgowany

Jeśli oryginał faktury został już zaksięgowany, a duplikat otrzymujemy w zastępstwie zniszczonego lub zagubionego oryginału, duplikat służy jedynie jako potwierdzenie i nie wymaga dodatkowego księgowania. W takiej sytuacji duplikat przechowuje się jako dokument zastępujący oryginał w dokumentacji firmy.

Odliczenie VAT od duplikatu faktury

Duplikat faktury ma moc prawną równą fakturze oryginalnej, co oznacza, że stanowi podstawę do odliczenia podatku VAT. Moment odliczenia VAT zależy od tego, czy oryginalna faktura dotarła do nabywcy i czy została zaksięgowana.

Odliczenie VAT, gdy oryginał faktury dotarł i VAT został odliczony

W sytuacji, gdy oryginał faktury dotarł do nabywcy, VAT został odliczony, a następnie faktura zaginęła lub uległa zniszczeniu, duplikat potwierdza prawo do odliczenia VAT. Należy go przechowywać jako dokument zastępczy. Nie dokonuje się ponownego odliczenia VAT na podstawie duplikatu.

Odliczenie VAT, gdy oryginał faktury dotarł, ale VAT nie został odliczony

Jeśli oryginał faktury dotarł do nabywcy, ale nie został zaksięgowany i nie odliczono VAT, odliczenia VAT można dokonać na podstawie duplikatu. Termin na odliczenie VAT zależy od okresu rozliczeniowego nabywcy (miesięczny lub kwartalny). VAT można odliczyć w miesiącu otrzymania oryginalnej faktury lub w trzech kolejnych okresach rozliczeniowych (dla rozliczeń miesięcznych) lub dwóch kolejnych okresach rozliczeniowych (dla rozliczeń kwartalnych). Jeśli duplikat faktury dotrze po tych terminach, konieczna jest korekta deklaracji VAT za miesiąc wystawienia faktury pierwotnej.

Odliczenie VAT, gdy oryginał faktury nie dotarł

W przypadku, gdy oryginał faktury nie dotarł do nabywcy, odliczenie VAT jest możliwe dopiero po otrzymaniu duplikatu. VAT można odliczyć w miesiącu otrzymania duplikatu, w trzech kolejnych miesiącach lub w dwóch kolejnych kwartałach, analogicznie jak w przypadku faktury pierwotnej.

Duplikat faktury a JPK_V7

Duplikat faktury, podobnie jak faktura oryginalna, musi zostać ujęty w Jednolitym Pliku Kontrolnym dla potrzeb VAT (JPK_V7). Sposób wykazania duplikatu w JPK zależy od okoliczności wystawienia duplikatu.

Wykazywanie dat w JPK_V7 dla duplikatu faktury

Kluczowe daty związane z duplikatem faktury, które należy prawidłowo wprowadzić do JPK_V7 to:

- Data wystawienia duplikatu: Jest to data wystawienia kopii faktury. Nie wpływa na rozliczenie VAT, ale jest istotna dla ewidencji.

- Data faktury pierwotnej: Jest to data wystawienia oryginalnej faktury. Ma kluczowe znaczenie dla określenia momentu powstania obowiązku podatkowego i terminu odliczenia VAT. W JPK_V7, w polu „data wystawienia dowodu zakupu”, należy podać datę wystawienia faktury pierwotnej.

- Data wpływu faktury pierwotnej: Jest to data otrzymania oryginalnej faktury (jeśli dotarła). W JPK_V7, w polu „data wpływu dowodu zakupu”, należy podać datę wpływu faktury pierwotnej, jeśli była znana i faktura dotarła przed zagubieniem. Jeśli faktura pierwotna nie dotarła, w JPK_V7 należy uwzględnić datę otrzymania duplikatu.

W przypadku, gdy oryginalna faktura dotarła do nabywcy i została zaksięgowana, a następnie zaginęła, duplikat służy jedynie jako dokument zastępczy. W JPK_V7 nie dokonuje się dodatkowych wpisów. Natomiast, jeśli oryginał faktury nie dotarł lub dotarł, ale nie został zaksięgowany przed zaginięciem, w JPK_V7 należy ująć dane z duplikatu, podając datę wystawienia faktury pierwotnej jako datę dowodu zakupu i datę otrzymania duplikatu jako datę wpływu (jeśli oryginał nie dotarł) lub datę wpływu faktury pierwotnej (jeśli była znana i dotarła).

Kategorie faktur w JPK_V7

W JPK_V7 duplikat faktury powinien być zakwalifikowany do odpowiedniej kategorii faktur, tak jak faktura pierwotna. Numeracja duplikatu powinna być zgodna z numeracją faktury pierwotnej, co ułatwia powiązanie dokumentów w systemie.

Księgowanie duplikatów faktur z poprzednich lat

Księgowanie duplikatu faktury z poprzedniego roku wymaga szczególnej uwagi. Jeśli oryginał faktury z poprzedniego roku zaginął, a otrzymujemy duplikat w bieżącym roku, sposób księgowania zależy od tego, czy koszt dotyczy podatku dochodowego.

Podatek dochodowy

Jeśli koszt z faktury pierwotnej dotyczy poprzedniego roku podatkowego i nie został zaksięgowany, należy go ująć w kosztach uzyskania przychodów. W takim przypadku, jeśli deklaracja roczna za poprzedni rok podatkowy została już złożona, konieczna jest korekta zeznania rocznego. Koszt należy zaksięgować w ostatnim miesiącu roku podatkowego, którego dotyczy. Jeżeli duplikat faktury zostanie otrzymany po złożeniu deklaracji rocznej, należy złożyć korektę zeznania rocznego.

Jeśli koszt dotyczy bieżącego roku podatkowego, duplikat faktury księguje się w dacie jego otrzymania, tak jak zwykłą fakturę. Nie ma potrzeby korygowania poprzednich okresów rozliczeniowych.

Podatek VAT

W przypadku VAT, zasady odliczenia są analogiczne jak dla faktur bieżących, jednak terminy na odliczenie VAT zależą od daty wystawienia faktury pierwotnej i okresów rozliczeniowych. Należy pamiętać o terminach na odliczenie VAT – 3 miesiące (rozliczenia miesięczne) lub 2 kwartały (rozliczenia kwartalne) od miesiąca/kwartału otrzymania faktury pierwotnej lub duplikatu (jeśli oryginał nie dotarł).

Forma prawna firmy a duplikaty faktur

Forma prawna firmy ma wpływ na sposób prowadzenia księgowości, ale zasady księgowania duplikatów faktur są zasadniczo takie same dla różnych form prawnych. Zarówno jednoosobowa działalność gospodarcza, jak i spółki (np. spółka z o.o.) muszą przestrzegać przepisów ustawy o rachunkowości i ustawy o VAT. Różnice mogą wynikać z poziomu skomplikowania księgowości – pełna księgowość w spółkach z o.o. wymaga bardziej szczegółowej ewidencji niż uproszczona księgowość w jednoosobowej działalności gospodarczej, ale podstawowe zasady dotyczące duplikatów faktur pozostają niezmienne.

Jak uniknąć błędów przy księgowaniu duplikatów faktur?

Aby uniknąć błędów przy księgowaniu duplikatów faktur, warto przestrzegać kilku zasad:

- Dokładnie sprawdzaj daty: Upewnij się, że data wystawienia duplikatu i data faktury pierwotnej są prawidłowe i poprawnie wprowadzone do systemu księgowego i JPK_V7.

- Weryfikuj dane: Porównaj dane na duplikacie z danymi z faktury pierwotnej, aby upewnić się, że są identyczne.

- Dokumentuj wszystko: Przechowuj duplikat faktury wraz z informacją o przyczynie jego wystawienia (zagubienie, zniszczenie oryginału).

- Konsultuj się z ekspertem: W razie wątpliwości skonsultuj się z doradcą podatkowym lub księgowym.

- Regularnie aktualizuj wiedzę: Śledź zmiany w przepisach podatkowych dotyczących faktur i duplikatów.

- Wykorzystuj programy księgowe: Programy księgowe często automatyzują proces wystawiania i księgowania duplikatów faktur, minimalizując ryzyko błędów.

Podsumowanie

Duplikat faktury jest ważnym dokumentem w księgowości, który pozwala na odtworzenie zagubionej lub zniszczonej faktury oryginalnej. Prawidłowe wystawienie i zaksięgowanie duplikatu jest kluczowe dla zachowania porządku w dokumentacji i uniknięcia problemów z rozliczeniami podatkowymi. Należy pamiętać o prawidłowym ujmowaniu dat w JPK_V7 oraz o terminach na odliczenie VAT. W przypadku wątpliwości warto skorzystać z pomocy specjalistów, aby zapewnić zgodność z przepisami i uniknąć potencjalnych sankcji. Nowoczesne technologie i programy księgowe mogą znacząco ułatwić proces zarządzania duplikatami faktur i minimalizować ryzyko błędów.

Jeśli chcesz poznać inne artykuły podobne do Duplikat faktury: Jak prawidłowo zaksięgować?, możesz odwiedzić kategorię Księgowość.