12/04/2023

Darowizny odgrywają istotną rolę w wielu aspektach życia gospodarczego i społecznego. Mogą przyjmować różne formy – od wsparcia finansowego organizacji non-profit, poprzez przekazywanie aktywów przedsiębiorstwom, aż po pomoc osobom fizycznym. Prawidłowe księgowanie darowizn jest kluczowe zarówno dla darczyńców, jak i obdarowanych, aby zapewnić zgodność z przepisami prawa, transparentność finansową i możliwość skorzystania z ulg podatkowych. W tym artykule szczegółowo omówimy, jak przebiega księgowe rozliczanie darowizn, uwzględniając różne typy darowizn i perspektywy obu stron transakcji.

Rodzaje darowizn i ich wpływ na księgowanie

Darowizny można podzielić na kilka podstawowych kategorii, które mają wpływ na sposób ich księgowania. Najczęściej spotykane to:

- Darowizny pieniężne: Przekazywanie środków finansowych, najczęściej w formie przelewu bankowego. Są najprostsze w księgowaniu, ponieważ ich wartość jest łatwa do ustalenia.

- Darowizny rzeczowe: Przekazywanie aktywów materialnych, takich jak towary, materiały, środki trwałe. Wycena i księgowanie darowizn rzeczowych jest bardziej złożone, ponieważ wymaga ustalenia wartości godziwej przekazywanych aktywów.

- Darowizny usług: Świadczenie usług nieodpłatnie. Księgowanie darowizn usług jest specyficzne i często pomijane w standardowych procedurach, ale w pewnych sytuacjach może być istotne, szczególnie w kontekście organizacji non-profit.

Dokumentacja darowizn – podstawa prawidłowego księgowania

Niezależnie od rodzaju darowizny, kluczowym elementem prawidłowego księgowania jest odpowiednia dokumentacja. Dokumenty potwierdzające darowiznę są niezbędne zarówno dla darczyńcy, jak i obdarowanego. Do najważniejszych dokumentów należą:

- Umowa darowizny: Formalny dokument określający strony umowy, przedmiot darowizny, wartość (szczególnie istotne przy darowiznach rzeczowych i usługach) oraz warunki przekazania. Umowa darowizny jest szczególnie ważna przy większych wartościach darowizn i w relacjach między przedsiębiorstwami.

- Potwierdzenie przelewu bankowego (dla darowizn pieniężnych): W przypadku darowizn pieniężnych, potwierdzenie przelewu stanowi podstawowy dowód dokonania darowizny.

- Protokół przekazania-odbioru (dla darowizn rzeczowych): Dokument potwierdzający przekazanie i odbiór aktywów rzeczowych, zawierający szczegółowy opis przedmiotu darowizny, jego ilość, stan i wartość. Protokół powinien być podpisany przez obie strony.

- Faktura VAT (w określonych przypadkach): W przypadku darowizn rzeczowych dokonywanych przez przedsiębiorców, może być konieczne wystawienie faktury VAT, szczególnie gdy darowizna dotyczy towarów handlowych.

Księgowanie darowizn pieniężnych – krok po kroku

Księgowanie darowizn pieniężnych jest stosunkowo proste. Poniżej przedstawiamy przykładowe operacje księgowe zarówno dla darczyńcy, jak i obdarowanego:

Perspektywa darczyńcy (przedsiębiorcy):

- Ustalenie wartości darowizny: Wartość darowizny pieniężnej jest równa przekazanej kwocie.

- Dokumentowanie: Podstawą księgowania jest potwierdzenie przelewu bankowego lub umowa darowizny.

- Konto księgowe: Darowizna pieniężna jest zazwyczaj księgowana jako koszt operacyjny, na koncie „Koszty operacyjne różne” lub podobnym, w zależności od specyfiki planu kont przedsiębiorstwa.

- Zapis księgowy: Debet (Dt) konto „Koszty operacyjne różne”, Kredyt (Ct) konto „Rachunek bankowy”.

Perspektywa obdarowanego (organizacji non-profit):

- Ustalenie wartości darowizny: Wartość darowizny pieniężnej jest równa otrzymanej kwocie.

- Dokumentowanie: Podstawą księgowania jest potwierdzenie wpływu środków na rachunek bankowy lub umowa darowizny.

- Konto księgowe: Darowizna pieniężna jest zazwyczaj księgowana jako przychód, na koncie „Przychody z darowizn” lub podobnym, w zależności od specyfiki planu kont organizacji.

- Zapis księgowy: Debet (Dt) konto „Rachunek bankowy”, Kredyt (Ct) konto „Przychody z darowizn”.

Księgowanie darowizn rzeczowych – wyzwania i rozwiązania

Księgowanie darowizn rzeczowych jest bardziej skomplikowane niż darowizn pieniężnych, głównie ze względu na konieczność wyceny przekazywanych aktywów. Kluczowe aspekty księgowania darowizn rzeczowych to:

Wycena darowizny rzeczowej

Wartość darowizny rzeczowej powinna być ustalona na poziomie wartości godziwej, czyli ceny, jaką dany aktyw mógłby osiągnąć na wolnym rynku w dniu darowizny. Ustalenie wartości godziwej może wymagać:

- Opinii rzeczoznawcy: W przypadku wartościowych aktywów, takich jak nieruchomości, maszyny, urządzenia, warto skorzystać z usług rzeczoznawcy majątkowego, który dokona profesjonalnej wyceny.

- Porównania cen rynkowych: W przypadku towarów handlowych lub materiałów, można ustalić wartość godziwą na podstawie cen rynkowych porównywalnych aktywów.

- Wyceny wewnętrznej: W przypadku mniej istotnych aktywów, przedsiębiorstwo może dokonać wyceny we własnym zakresie, opierając się na dostępnych informacjach i zasadach rachunkowości.

Perspektywa darczyńcy (przedsiębiorcy):

- Ustalenie wartości godziwej darowizny: Zgodnie z zasadami wyceny.

- Dokumentowanie: Umowa darowizny, protokół przekazania-odbioru, ewentualnie faktura VAT.

- Konto księgowe: W zależności od rodzaju przekazywanych aktywów, zmniejszenie wartości odpowiednich kont aktywów (np. „Towary”, „Materiały”, „Środki trwałe”) oraz zapis na koncie „Koszty operacyjne różne” lub podobnym.

- Zapis księgowy: Debet (Dt) konto „Koszty operacyjne różne”, Kredyt (Ct) konto (np. „Towary”, „Materiały”, „Środki trwałe”).

Perspektywa obdarowanego (organizacji non-profit):

- Ustalenie wartości godziwej darowizny: Zgodnie z zasadami wyceny.

- Dokumentowanie: Umowa darowizny, protokół przekazania-odbioru.

- Konto księgowe: Zwiększenie wartości odpowiednich kont aktywów (np. „Towary”, „Materiały”, „Środki trwałe”) oraz zapis na koncie „Przychody z darowizn” lub podobnym.

- Zapis księgowy: Debet (Dt) konto (np. „Towary”, „Materiały”, „Środki trwałe”), Kredyt (Ct) konto „Przychody z darowizn”.

Aspekty podatkowe darowizn

Darowizny mogą mieć istotne implikacje podatkowe zarówno dla darczyńców, jak i obdarowanych. Najważniejsze aspekty podatkowe to:

- Podatek dochodowy: W wielu krajach, w tym w Polsce, darczyńcy mogą odliczyć darowizny od podstawy opodatkowania podatkiem dochodowym, pod pewnymi warunkami i do określonych limitów. Obdarowane organizacje non-profit zazwyczaj są zwolnione z podatku dochodowego od otrzymanych darowizn.

- Podatek VAT: Przekazywanie towarów w formie darowizny może podlegać opodatkowaniu VAT, szczególnie gdy darowizna dotyczy towarów handlowych. Jednak istnieją pewne zwolnienia i preferencje, szczególnie dla darowizn na cele charytatywne.

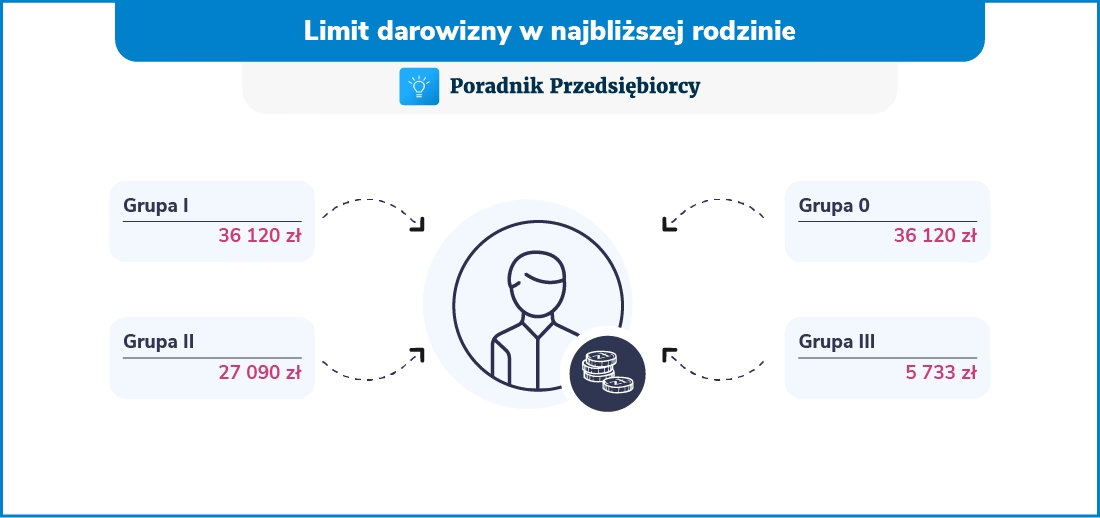

- Podatek od spadków i darowizn: W przypadku darowizn między osobami fizycznymi, może wystąpić podatek od spadków i darowizn, w zależności od wartości darowizny i stopnia pokrewieństwa między stronami. Jednak istnieje wiele zwolnień i limitów, szczególnie dla darowizn na cele społeczne i charytatywne.

Szczegółowe zasady opodatkowania darowizn różnią się w zależności od kraju i rodzaju darowizny. Zawsze warto skonsultować się z doradcą podatkowym, aby upewnić się co do prawidłowego rozliczenia podatkowego darowizny.

Pytania i odpowiedzi (FAQ)

Czy każda darowizna musi być udokumentowana umową?

Nie, umowa darowizny nie zawsze jest obowiązkowa, szczególnie przy mniejszych darowiznach pieniężnych. Jednak umowa darowizny jest zalecana w przypadku darowizn rzeczowych, większych kwot pieniężnych i w relacjach między przedsiębiorstwami, aby uniknąć nieporozumień i zapewnić pełną dokumentację transakcji.

Jak wycenić darowiznę rzeczową składającą się z używanych przedmiotów?

Wycena darowizny rzeczowej używanych przedmiotów powinna opierać się na ich wartości godziwej na dzień darowizny. Można skorzystać z cen rynkowych podobnych używanych przedmiotów, opinii rzeczoznawcy lub wyceny wewnętrznej, biorąc pod uwagę stan zużycia i stopień przydatności przedmiotów.

Czy darowiznę można cofnąć?

W pewnych sytuacjach, darowiznę można cofnąć, na przykład gdy obdarowany dopuścił się rażącej niewdzięczności wobec darczyńcy. Jednak cofnięcie darowizny jest procesem skomplikowanym i wymaga spełnienia określonych warunków prawnych.

Gdzie księgować darowizny w przypadku organizacji non-profit?

Organizacja non-profit powinna księgować otrzymane darowizny jako przychody, na dedykowanym koncie „Przychody z darowizn” lub podobnym. W przypadku darowizn rzeczowych, organizacja powinna zaksięgować aktywa otrzymane w darowiźnie na odpowiednich kontach aktywów (np. „Towary”, „Materiały”, „Środki trwałe”) i jednocześnie zwiększyć przychody z darowizn.

Podsumowanie

Księgowe rozliczanie darowizn wymaga znajomości zasad rachunkowości, przepisów podatkowych i specyfiki różnych rodzajów darowizn. Prawidłowa dokumentacja, precyzyjna wycena i odpowiednie zapisy księgowe są kluczowe dla zapewnienia transparentności finansowej i zgodności z prawem. Zarówno darczyńcy, jak i obdarowani powinni dbać o rzetelne rozliczanie darowizn, aby w pełni wykorzystać ich potencjał i uniknąć problemów prawnych i podatkowych. W razie wątpliwości, warto skorzystać z pomocy specjalistów z zakresu rachunkowości i doradztwa podatkowego.

Jeśli chcesz poznać inne artykuły podobne do Księgowe rozliczanie darowizn: Kompletny przewodnik, możesz odwiedzić kategorię Księgowość.