01/01/2024

Prawidłowe księgowanie wynagrodzenia płatnika jest kluczowym aspektem rachunkowości w jednostkach budżetowych. Wynagrodzenie to, choć może wydawać się niewielkim elementem, ma swoje specyficzne zasady ewidencji, których znajomość jest niezbędna dla zachowania przejrzystości finansowej i uniknięcia potencjalnych naruszeń dyscypliny finansów publicznych. W niniejszym artykule szczegółowo omówimy, jak krok po kroku zaksięgować wynagrodzenie płatnika, prezentując schemat księgowania, konta księgowe oraz praktyczne przykłady, które pomogą zrozumieć ten proces.

Czym jest wynagrodzenie płatnika?

Wynagrodzenie płatnika to zryczałtowana kwota przysługująca płatnikom z tytułu terminowego wpłacania podatków na rzecz budżetu państwa. Podstawę prawną dla tego wynagrodzenia stanowi art. 28 ustawy Ordynacja podatkowa oraz rozporządzenie Ministra Finansów w sprawie wynagrodzenia płatników i inkasentów pobierających podatki na rzecz budżetu państwa. Jest to forma rekompensaty dla podmiotów zobowiązanych do pobierania i terminowego przekazywania podatków, co stanowi istotne wsparcie dla systemu podatkowego.

Kto jest płatnikiem?

W kontekście niniejszego artykułu, szczególną uwagę zwracamy na jednostki budżetowe, które często pełnią rolę płatników. Jednostki te, realizując swoje zadania, są zobowiązane do pobierania i odprowadzania różnego rodzaju podatków, np. podatku dochodowego od osób fizycznych. Działając jako płatnicy, mają prawo do zryczałtowanego wynagrodzenia za terminowe regulowanie tych obowiązków.

Jak obliczyć wynagrodzenie płatnika?

Wysokość wynagrodzenia płatnika jest ustalana procentowo od kwoty pobranych podatków. Aktualnie, zgodnie z obowiązującymi przepisami, wynagrodzenie to wynosi 0,3% kwoty podatków pobranych przez płatnika. Jest ono potrącane bezpośrednio z kwoty pobranych podatków, co oznacza, że płatnik przekazuje do urzędu skarbowego kwotę podatku pomniejszoną o należne mu wynagrodzenie.

Przykład obliczenia wynagrodzenia:

Załóżmy, że jednostka budżetowa pobrała podatek dochodowy od osób fizycznych w wysokości 10 000 zł. Wynagrodzenie płatnika wyniesie:

10 000 zł * 0,3% = 30 zł

W takim przypadku, jednostka budżetowa przekaże do urzędu skarbowego kwotę 9 970 zł (10 000 zł - 30 zł), a 30 zł zostanie jej wynagrodzeniem.

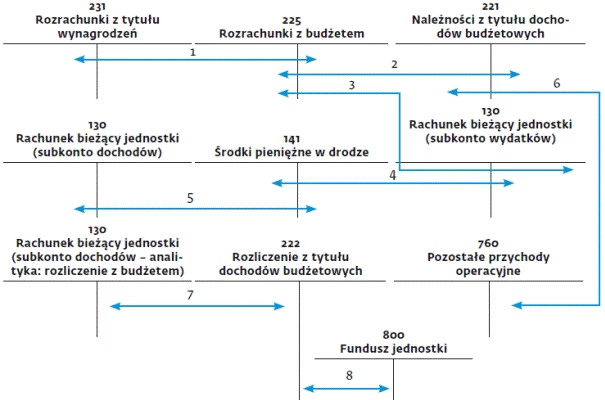

Schemat księgowania wynagrodzenia płatnika w jednostce budżetowej

Ewidencja księgowa wynagrodzenia płatnika w jednostkach budżetowych regulowana jest załącznikiem nr 3 do rozporządzenia ministra finansów w sprawie szczególnych zasad rachunkowości oraz planów kont. Poniżej przedstawiamy szczegółowy schemat księgowania, krok po kroku:

| Krok | Opis operacji | Konto Wn | Konto Ma |

|---|---|---|---|

| 1 | Podatek dochodowy od osób fizycznych naliczony i potrącony z wynagrodzeń | 231 - Rozrachunki z tytułu wynagrodzeń | 225 - Rozrachunki z budżetami (w analityce: podatek dochodowy) |

| 2 | Potrącenie naliczonego zryczałtowanego wynagrodzenia płatnika | 225 - Rozrachunki z budżetami (w analityce: podatek dochodowy) | 221 - Należności z tytułu dochodów budżetowych |

| 3 | Zapłata podatku dochodowego na rachunek urzędu skarbowego pomniejszonego o wynagrodzenie | 225 - Rozrachunki z budżetami (w analityce: podatek dochodowy) | 130 - Rachunek bieżący jednostki (subkonto wydatków) |

| 4 | Przelew środków z tytułu wynagrodzenia z rachunku bieżącego (wydatków) na rachunek bieżący (dochodów) | 141 - Środki pieniężne w drodze | 130 - Rachunek bieżący jednostki (subkonto wydatków) - analityka par. 4010 |

| 5 | Wpływ wynagrodzenia na rachunek dochodów | 130 - Rachunek bieżący jednostki (subkonto dochodów) - par. 0970 | 141 - Środki pieniężne w drodze |

| 6 | Przypis należności z tytułu zryczałtowanego wynagrodzenia | 221 - Należności z tytułu dochodów budżetowych | 760 - Pozostałe przychody operacyjne |

| 7 | Przekazanie dochodów na rachunek budżetu | 222 - Rozliczenie dochodów budżetowych | 130 - Rachunki bieżące jednostek budżetowych (analityka – rozliczenia z budżetem) |

| 8 | Przeksięgowanie zrealizowanych dochodów na podstawie sprawozdania | 800 - Fundusz jednostki | 222 - Rozliczenie dochodów budżetowych |

Objaśnienia kont:

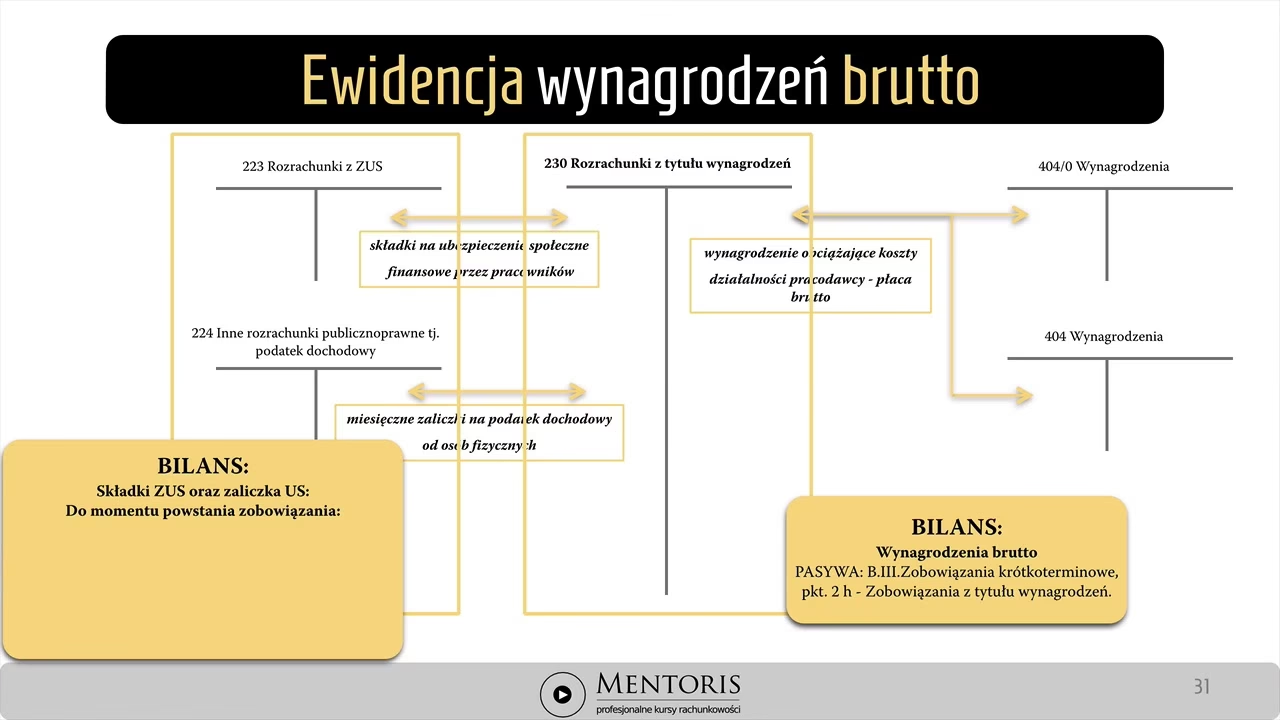

- Konto 231 - Rozrachunki z tytułu wynagrodzeń: Służy do ewidencji rozrachunków z pracownikami z tytułu wynagrodzeń.

- Konto 225 - Rozrachunki z budżetami: Ewidencja rozrachunków z budżetami z tytułu podatków, dotacji i innych rozliczeń. W analityce należy wyodrębnić podatek dochodowy.

- Konto 221 - Należności z tytułu dochodów budżetowych: Ewidencja należności budżetowych, w tym wynagrodzenia płatnika.

- Konto 130 - Rachunek bieżący jednostki: Ewidencja środków pieniężnych na rachunku bieżącym jednostki, z podziałem na subkonta wydatków i dochodów.

- Konto 141 - Środki pieniężne w drodze: Konto przejściowe, używane przy operacjach przelewu środków pieniężnych.

- Konto 760 - Pozostałe przychody operacyjne: Ewidencja przychodów operacyjnych, które nie są związane bezpośrednio z podstawową działalnością jednostki, np. wynagrodzenie płatnika.

- Konto 222 - Rozliczenie dochodów budżetowych: Ewidencja rozliczeń dochodów budżetowych z budżetem.

- Konto 800 - Fundusz jednostki: Konto funduszu jednostki, odzwierciedlające stan i zmiany funduszu.

Wynagrodzenie płatnika a ZFŚS – przykład księgowania

Częstym pytaniem jest, jak zaksięgować wynagrodzenie płatnika w sytuacji, gdy podatek dochodowy pochodzi ze świadczeń wypłacanych z Zakładowego Funduszu Świadczeń Socjalnych (ZFŚS). Poniższy przykład, oparty na dostarczonym materiale, ilustruje księgowanie w takiej sytuacji:

Przykład:

Jednostka budżetowa wypłaciła nauczycielom świadczenia urlopowe z ZFŚS. Naliczona zaliczka na podatek dochodowy wyniosła 7 251,42 zł. Należne wynagrodzenie płatnika (0,3%) to 21,75 zł.

| Opis operacji | Kwota | Konto Wn | Konto Ma |

|---|---|---|---|

| 1. LP - wartość świadczeń urlopowych brutto | 60 428,50 zł | 851 - Zakładowy fundusz świadczeń socjalnych | 234 - Pozostałe rozrachunki z pracownikami |

| 2. LP - zaliczka na podatek dochodowy | 7 251,42 zł | 234 - Pozostałe rozrachunki z pracownikami | 225 - Rozrachunki z budżetami (podatek dochodowy) |

| 3. WB - wypłata świadczeń urlopowych z ZFŚS (netto) | 53 177,08 zł | 234 - Pozostałe rozrachunki z pracownikami | 135 - Rachunek bankowy ZFŚS |

| 4. PK - należne wynagrodzenie płatnika | 21,75 zł | 225 - Rozrachunki z budżetami (podatek dochodowy) | 760 - Pozostałe przychody operacyjne |

| 5. WB - przelew zaliczki na podatek (pomniejszonej o wynagrodzenie) | 7 229,67 zł | 225 - Rozrachunki z budżetami (podatek dochodowy) | 135 - Rachunek bankowy ZFŚS |

| 6. WB - przelew wynagrodzenia płatnika z ZFŚS na rachunek bieżący | 21,75 zł | 141 - Środki pieniężne w drodze | 135 - Rachunek bankowy ZFŚS |

| 7. WB - wpływ wynagrodzenia na rachunek bieżący (dochody) | 21,75 zł | 130 - Rachunek bieżący jednostki (dochody) | 141 - Środki pieniężne w drodze |

| 8. WB - przekazanie dochodów na rachunek budżetu JST | 21,75 zł | 222 - Rozliczenie dochodów budżetowych | 130 - Rachunek bieżący jednostki (dochody) |

| 9. PK - przeksięgowanie zrealizowanych dochodów | 21,75 zł | 800 - Fundusz jednostki | 222 - Rozliczenie dochodów budżetowych |

Ważne jest, aby zauważyć, że pomimo iż środki na świadczenia urlopowe pochodzą z ZFŚS, wynagrodzenie płatnika jest traktowane jako dochód jednostki budżetowej i podlega odprowadzeniu na rachunek budżetu, a nie na konto ZFŚS. Konieczne jest zatem dokonanie refundacji kwoty wynagrodzenia z rachunku ZFŚS na rachunek bieżący jednostki, aby prawidłowo rozliczyć te środki.

Wynagrodzenie płatnika jako przychód

Wynagrodzenie płatnika, zgodnie z ustawą o rachunkowości, jest klasyfikowane jako pozostałe przychody operacyjne. Jest to przychód pośrednio związany z działalnością operacyjną jednostki, wynikający z jej roli jako płatnika podatków. W księgach rachunkowych jednostki budżetowej kwota tego wynagrodzenia ujmowana jest na koncie 760 „Pozostałe przychody operacyjne”, niezależnie od źródła podatku, od którego zostało naliczone (np. wynagrodzenia, ZFŚS).

Najczęściej zadawane pytania (FAQ)

1. Czy pobieranie wynagrodzenia płatnika jest obowiązkowe dla jednostki budżetowej?

Tak, samorządowe jednostki budżetowe, działając jako płatnicy, powinny pobierać należne im wynagrodzenie płatnika. Rezygnacja z tego prawa może zostać uznana za naruszenie dyscypliny finansów publicznych, ponieważ stanowi nieustalenie należności jednostki samorządu terytorialnego w prawidłowej wysokości.

2. Jak często wypłacane jest wynagrodzenie płatnika?

Wynagrodzenie płatnika nie jest wypłacane oddzielnie. Jest ono potrącane z kwoty podatku odprowadzanego do urzędu skarbowego w momencie jego płatności. Jednostka budżetowa przekazuje do urzędu skarbowego kwotę podatku pomniejszoną o należne wynagrodzenie.

3. Czy wynagrodzenie płatnika jest dochodem ZFŚS, jeśli dotyczy podatku od świadczeń z ZFŚS?

Nie, wynagrodzenie płatnika, nawet jeśli dotyczy podatku dochodowego od świadczeń wypłacanych z ZFŚS, jest dochodem jednostki budżetowej, a nie ZFŚS. Podlega ono odprowadzeniu na rachunek budżetu jednostki samorządu terytorialnego lub budżetu państwa, w zależności od typu jednostki.

Podsumowanie

Prawidłowe księgowanie wynagrodzenia płatnika jest istotne dla zachowania zgodności z przepisami rachunkowości i uniknięcia potencjalnych problemów finansowych w jednostkach budżetowych. Zrozumienie schematu księgowania, właściwe użycie kont księgowych oraz świadomość, że wynagrodzenie to stanowi dochód budżetowy, a nie np. ZFŚS, pozwala na rzetelną ewidencję i transparentne zarządzanie finansami publicznymi. Pamiętajmy, że choć kwota wynagrodzenia płatnika może być niewielka, sumienność w jej księgowaniu świadczy o profesjonalizmie i odpowiedzialności jednostki budżetowej.

Jeśli chcesz poznać inne artykuły podobne do Wynagrodzenie płatnika: Jak prawidłowo zaksięgować?, możesz odwiedzić kategorię Księgowość.