24/02/2022

W świecie rachunkowości, faktury wewnętrzne odgrywają istotną rolę, szczególnie w kontekście nieodpłatnego przekazania towarów i usług. Chociaż nie są tak powszechne jak faktury zewnętrzne, ich prawidłowe stosowanie jest niezbędne do zachowania zgodności z przepisami podatkowymi i rzetelności ksiąg rachunkowych. W tym artykule szczegółowo omówimy, czym są faktury wewnętrzne, kiedy należy je wystawiać, jak księgować oraz jakie informacje powinny zawierać.

- Co to jest nieodpłatne przekazanie?

- Rodzaje nieodpłatnych przekazań

- Kiedy wystawić fakturę wewnętrzną przy nieodpłatnym przekazaniu?

- Wyjątki od obowiązku wystawienia faktury wewnętrznej

- Zasady księgowania faktur wewnętrznych z nieodpłatnym przekazaniem

- Jak powinna wyglądać faktura wewnętrzna?

- Kiedy wystawiamy fakturę wewnętrzną?

- Czy VAT od faktury wewnętrznej jest kosztem?

Co to jest nieodpłatne przekazanie?

Nieodpłatne przekazanie ma miejsce, gdy przedsiębiorca przekazuje towary, usługi lub aktywa bez otrzymywania za nie bezpośredniej zapłaty. Mogą to być różne sytuacje, od darowizn na cele charytatywne, poprzez przekazywanie produktów pracownikom, aż po nieodpłatne świadczenie usług. Kluczowym aspektem jest brak ekwiwalentnego świadczenia wzajemnego w zamian za przekazane aktywa.

Przykłady nieodpłatnych przekazań:

- Przekazanie towarów na cele charytatywne: Firma przekazuje produkty spożywcze lokalnej organizacji pomagającej potrzebującym.

- Przekazanie firmowych produktów pracownikom: Przedsiębiorstwo oferuje swoim pracownikom paczki świąteczne zawierające firmowe produkty jako benefit.

- Darowizny na rzecz organizacji pozarządowych: Spółka przekazuje sprzęt komputerowy fundacji wspierającej edukację.

- Nieodpłatne świadczenie usług: Firma księgowa oferuje bezpłatne konsultacje podatkowe lokalnym przedsiębiorcom w ramach akcji pro bono.

Rodzaje nieodpłatnych przekazań

Nieodpłatne przekazania można podzielić na kilka głównych rodzajów, w zależności od beneficjenta i celu przekazania:

| Rodzaj przekazania | Opis | Przykłady |

|---|---|---|

| Na cele charytatywne | Przekazanie towarów lub usług organizacjom non-profit lub osobom potrzebującym, mające na celu wsparcie działalności charytatywnej. | Żywność dla schroniska dla bezdomnych, odzież dla ofiar katastrof naturalnych. |

| Na rzecz pracowników | Przekazanie towarów lub usług pracownikom jako bonusy, nagrody, świadczenia socjalne lub benefity pozapłacowe. | Paczki świąteczne, karnety sportowe, firmowe gadżety. |

| Darowizny | Przekazanie aktywów osobom trzecim, organizacjom lub instytucjom bez oczekiwania na zapłatę, często w celach społecznych lub promocyjnych. | Sponsorowanie wydarzenia kulturalnego, przekazanie sprzętu szkole. |

| Na cele osobiste przedsiębiorcy | Przekazanie towarów lub usług na potrzeby własne przedsiębiorcy lub jego rodziny, w sytuacji gdy wcześniej przysługiwało prawo do odliczenia VAT. | Wykorzystanie firmowego samochodu do celów prywatnych, spożycie firmowych produktów przez właściciela. |

Kiedy wystawić fakturę wewnętrzną przy nieodpłatnym przekazaniu?

W polskim systemie podatkowym, faktura wewnętrzna jest dokumentem służącym do udokumentowania operacji gospodarczych podlegających opodatkowaniu VAT, w sytuacjach gdy nie jest wystawiana faktura zewnętrzna. W kontekście nieodpłatnych przekazań, obowiązek wystawienia faktury wewnętrznej powstaje, gdy spełnione są określone warunki.

Obowiązek wystawienia faktury wewnętrznej powstaje, gdy:

- Przekazanie towarów na cele osobiste przedsiębiorcy lub pracowników: Jeżeli towary, od których odliczono VAT, są przekazywane na cele prywatne przedsiębiorcy, wspólników, pracowników lub innych osób, należy wystawić fakturę wewnętrzną i naliczyć VAT należny.

- Darowizny towarów lub usług, od których odliczono VAT: W przypadku darowizn, jeśli przedsiębiorcy przysługiwało prawo do odliczenia VAT przy nabyciu tych towarów lub usług, przekazanie darowizny również wymaga udokumentowania fakturą wewnętrzną i naliczenia VAT.

- Wycofanie towarów z działalności gospodarczej na cele prywatne: Podobnie jak w przypadku przekazania na cele osobiste, wycofanie towarów z firmy do prywatnego użytku, od których odliczono VAT, generuje obowiązek wystawienia faktury wewnętrznej.

Wyjątki od obowiązku wystawienia faktury wewnętrznej

Istnieją sytuacje, w których przedsiębiorca nie jest zobowiązany do wystawienia faktury wewnętrznej, nawet w przypadku nieodpłatnego przekazania. Do najczęstszych wyjątków należą:

- Przekazanie próbek towarów: Przekazywanie próbek towarów w celach marketingowych lub reklamowych jest zwolnione z VAT, pod warunkiem, że próbki te spełniają definicję próbki zawartą w przepisach.

- Drobne upominki o małej wartości: Przekazywanie drobnych upominków o małej wartości również może być zwolnione z VAT, o ile spełnione są określone kryteria wartościowe i cel przekazania.

- Zużycie towarów na potrzeby działalności gospodarczej: Jeżeli towary są zużywane wewnętrznie na potrzeby prowadzenia działalności, np. materiały biurowe, środki czystości, nie powstaje obowiązek wystawienia faktury wewnętrznej.

- Przekazania zwolnione z VAT na mocy ustawy: Niektóre rodzaje przekazań są z mocy ustawy zwolnione z podatku VAT, np. niektóre darowizny na cele społeczne.

Zasady księgowania faktur wewnętrznych z nieodpłatnym przekazaniem

Prawidłowe księgowanie faktur wewnętrznych jest kluczowe dla zachowania porządku w księgach rachunkowych i uniknięcia problemów z kontrolą podatkową. Księgowanie faktur wewnętrznych związanych z nieodpłatnym przekazaniem różni się od księgowania faktur zakupu czy sprzedaży.

Podstawowe zasady księgowania faktur wewnętrznych:

- Dokumentacja: Każde nieodpłatne przekazanie powinno być udokumentowane protokołem przekazania. Protokół ten powinien zawierać datę, opis przekazanych towarów lub usług, ich wartość, przyczynę przekazania oraz podpisy osób odpowiedzialnych.

- Ujęcie w księgach rachunkowych: Faktura wewnętrzna jest księgowana po stronie kosztów i przychodów jednocześnie. Wartość netto przekazanych towarów lub usług ujmuje się na koncie "Pozostałe koszty operacyjne" (np. konto 76-1), natomiast VAT należny wynikający z faktury wewnętrznej ujmuje się jako "Należny podatek VAT" (np. konto 22-2). Po stronie przychodów, równowartość netto przekazania księguje się na koncie "Przychody z innych źródeł" (np. konto 76-0).

- Podatek VAT: Na fakturze wewnętrznej należy naliczyć podatek VAT należny, zgodnie z obowiązującymi stawkami VAT dla danego rodzaju towarów lub usług. Naliczone VAT należy wykazać w deklaracji VAT-7 za okres, w którym wystawiono fakturę wewnętrzną.

- Korekta kosztów uzyskania przychodów: Jeżeli przekazane towary lub usługi były wcześniej zaliczone do kosztów uzyskania przychodów, należy dokonać korekty tych kosztów. Wartość netto przekazanych aktywów wyksięgowuje się z kosztów uzyskania przychodów i ujmuje jako pozostałe koszty operacyjne.

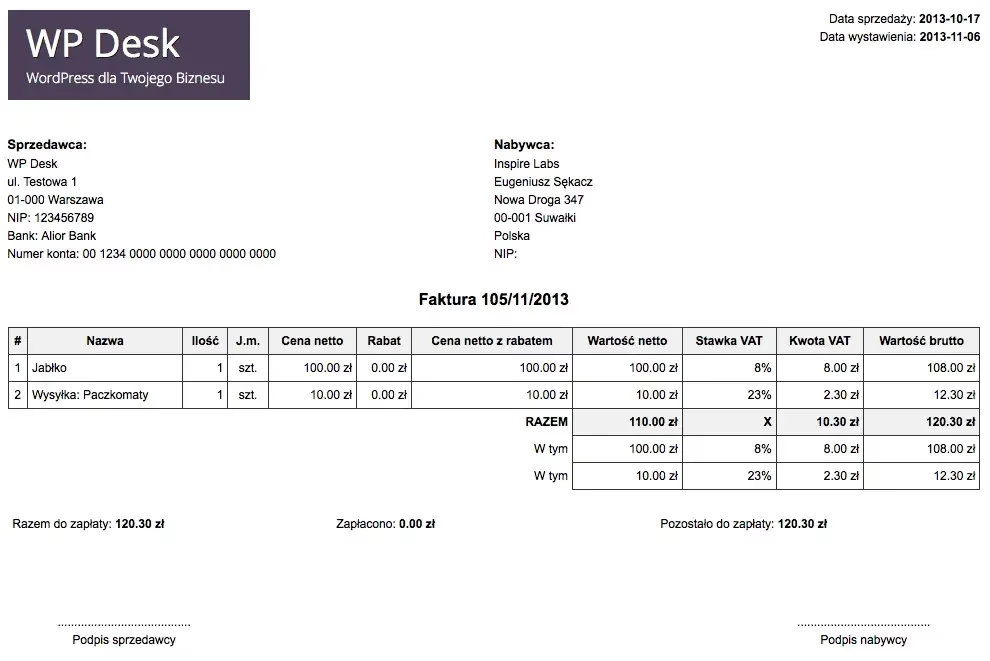

Jak powinna wyglądać faktura wewnętrzna?

Faktura wewnętrzna, mimo że nie jest regulowana tak szczegółowo jak faktura VAT, powinna zawierać niezbędne elementy, aby spełniała swoją funkcję dokumentacyjną i księgową. W praktyce, faktura wewnętrzna często wzorowana jest na fakturze VAT, z odpowiednimi modyfikacjami.

Elementy faktury wewnętrznej:

- Data wystawienia: Data sporządzenia dokumentu.

- Numer faktury: Unikalny numer identyfikujący fakturę wewnętrzną, zgodny z przyjętą numeracją w firmie.

- Dane identyfikacyjne przedsiębiorcy: Nazwa firmy, adres siedziby, numer NIP.

- Opis operacji: Szczegółowy opis nieodpłatnego przekazania, np. "Nieodpłatne przekazanie towarów na cele charytatywne", "Przekazanie produktów pracownikom jako bonus świąteczny".

- Nazwa towaru lub usługi: Dokładna nazwa przekazywanych towarów lub usług.

- Ilość i jednostka miary: Ilość przekazanych towarów oraz jednostka miary.

- Cena jednostkowa netto: Cena jednostkowa netto towaru lub usługi.

- Wartość netto: Iloczyn ilości i ceny jednostkowej netto.

- Stawka VAT: Obowiązująca stawka podatku VAT dla danego towaru lub usługi.

- Kwota VAT: Wartość podatku VAT naliczonego od przekazania.

- Wartość brutto: Suma wartości netto i kwoty VAT.

- Podpis osoby wystawiającej: Podpis osoby upoważnionej do wystawiania faktur wewnętrznych.

Kiedy wystawiamy fakturę wewnętrzną?

Chociaż faktury wewnętrzne nie są już obowiązkowe w świetle ustawy o VAT od 2014 roku, nadal są szeroko stosowane w praktyce księgowej. Wcześniej, do końca 2013 roku, faktury wewnętrzne były obligatoryjne w wielu sytuacjach, w których powstawał obowiązek podatkowy VAT, ale nie była wystawiana faktura zewnętrzna.

Sytuacje, w których faktury wewnętrzne są nadal stosowane:

- Dokumentowanie transakcji wewnętrznych: Firmy wykorzystują faktury wewnętrzne do dokumentowania przesunięć towarów między magazynami, przekazań między działami firmy, czy zużycia materiałów na własne potrzeby. Chociaż nie generują one obowiązku VAT, ułatwiają kontrolę nad stanami magazynowymi i przepływem aktywów w firmie.

- Udokumentowanie nieodpłatnych przekazań podlegających VAT: Jak wspomniano wcześniej, w przypadku nieodpłatnych przekazań towarów i usług, od których odliczono VAT, faktura wewnętrzna służy do naliczenia i udokumentowania VAT należnego.

- Wewnątrzwspólnotowe nabycie towarów (WNT) i usług: Chociaż obecnie w przypadku WNT i usług z UE zazwyczaj stosuje się inne metody dokumentacji (np. noty księgowe), niektóre firmy nadal mogą używać faktur wewnętrznych do ewidencji tych transakcji i rozliczenia VAT.

- Zwrot dotacji i subwencji: W przypadku zwrotu dotacji lub subwencji, faktura wewnętrzna może być używana do udokumentowania tego zdarzenia i rozliczenia ewentualnego VAT.

Czy VAT od faktury wewnętrznej jest kosztem?

Kwestia, czy VAT od faktury wewnętrznej jest kosztem uzyskania przychodów, jest złożona i zależy od konkretnej sytuacji. Zasadniczo, podatek VAT nie jest kosztem uzyskania przychodów, z wyjątkiem sytuacji wyraźnie wskazanych w ustawie o podatku dochodowym od osób prawnych (CIT).

VAT należny od faktury wewnętrznej jako koszt:

- Reprezentacja i reklama: Zgodnie z przepisami ustawy o CIT, VAT należny w przypadku przekazania towarów lub świadczenia usług na potrzeby reprezentacji i reklamy może stanowić koszt uzyskania przychodów. Dotyczy to np. sytuacji, gdy firma przekazuje prezenty kontrahentom, a te prezenty są uznawane za wydatki na reprezentację (które same w sobie nie są kosztami uzyskania przychodów). Jednakże, VAT należny od tych prezentów może być kosztem.

- Inne przypadki: W innych przypadkach, VAT należny od faktury wewnętrznej zazwyczaj nie jest uznawany za koszt uzyskania przychodów. Jest on traktowany jako podatek należny, który należy odprowadzić do urzędu skarbowego, ale nie pomniejsza podstawy opodatkowania podatkiem dochodowym.

Podsumowując, faktury wewnętrzne, mimo że nie są już obligatoryjne, pozostają użytecznym narzędziem w rachunkowości. Ich prawidłowe stosowanie, szczególnie w kontekście nieodpłatnych przekazań, jest istotne dla zachowania zgodności z przepisami podatkowymi i rzetelności ksiąg rachunkowych. Zrozumienie zasad wystawiania, księgowania i zawartości faktur wewnętrznych pozwala przedsiębiorcom na sprawne zarządzanie finansami i unikanie potencjalnych problemów z organami podatkowymi.

Jeśli chcesz poznać inne artykuły podobne do Faktura wewnętrzna: księgowanie i zastosowanie, możesz odwiedzić kategorię Księgowość.