26/06/2023

W prowadzeniu działalności gospodarczej, dbałość o każdy szczegół ma kluczowe znaczenie, a właściwe zarządzanie finansami firmy to fundament sukcesu. Jednym z istotnych aspektów jest prawidłowe księgowanie odzieży roboczej. Dla przedsiębiorstw, w których pracownicy korzystają z odzieży ochronnej i roboczej, pojawia się pytanie, jak poprawnie ująć te wydatki w księgach rachunkowych. Niniejszy artykuł kompleksowo omawia zagadnienia związane z księgowaniem odzieży roboczej, prezentując kluczowe zasady, praktyczne wskazówki i odpowiedzi na najczęściej zadawane pytania.

- Co to znaczy księgować odzież roboczą?

- Jak zaksięgować zakup odzieży roboczej?

- Ewidencja księgowa odzieży roboczej

- Zapewnienie odzieży roboczej pracownikom. Aspekty księgowe

- Koszty związane z odzieżą roboczą – Jak księgować?

- Ekwiwalent za odzież roboczą

- Rozliczenie zakupu odzieży roboczej

- Czy trzeba prowadzić ewidencję odzieży roboczej?

- Przykłady

- Czy odzież roboczą można wrzucić w koszty?

- Podsumowanie

Co to znaczy księgować odzież roboczą?

Księgowanie odzieży roboczej to proces rejestrowania transakcji finansowych związanych z zakupem, wydawaniem, użytkowaniem i utylizacją odzieży przeznaczonej dla pracowników. Obejmuje to ewidencję kosztów zakupu, rejestrację ilości wydanej odzieży, amortyzację (jeśli dotyczy), a także rozliczanie ekwiwalentów za pranie i konserwację. Prawidłowe księgowanie pozwala na rzetelne śledzenie wydatków, kontrolę stanu magazynowego, zapewnienie zgodności z przepisami BHP i prawa podatkowego, a także optymalizację kosztów.

Jak zaksięgować zakup odzieży roboczej?

Zakup odzieży roboczej należy zaksięgować na podstawie faktury VAT lub innego dowodu zakupu. W księgach rachunkowych, wydatek ten zazwyczaj ujmuje się jako koszt działalności operacyjnej. Najczęściej stosowanym kontem jest konto 40-5: Ubezpieczenia społeczne i inne świadczenia lub konto 40-9: Pozostałe koszty rodzajowe, w zależności od specyfiki planu kont firmy i przyjętej polityki rachunkowości. Szczegółowe księgowanie może wyglądać następująco:

- Debet (Dt) konto 40-5 lub 40-9 (Koszty działalności operacyjnej) – wartość brutto zakupu odzieży roboczej

- Kredyt (Ct) konto 20-2 (Rozrachunki z dostawcami) – wartość brutto zakupu odzieży roboczej

Jeśli firma jest płatnikiem VAT, podatek VAT naliczony przy zakupie odzieży roboczej, który podlega odliczeniu, księguje się dodatkowo:

- Debet (Dt) konto 22-1 (VAT naliczony) – kwota VAT podlegająca odliczeniu

- Kredyt (Ct) konto 20-2 (Rozrachunki z dostawcami) – kwota VAT podlegająca odliczeniu

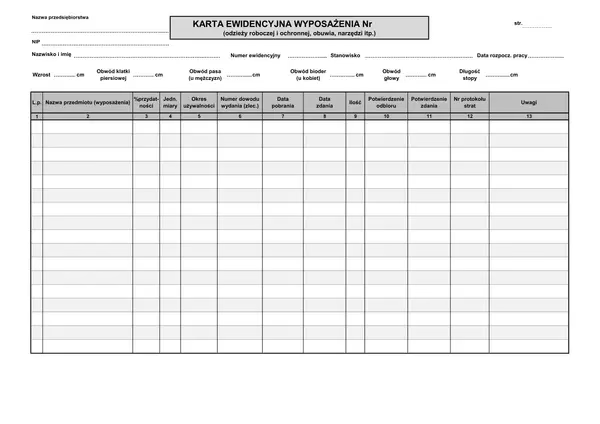

Ewidencja księgowa odzieży roboczej

Ewidencja księgowa odzieży roboczej jest kluczowym elementem zarządzania majątkiem firmy. Umożliwia systematyczne rejestrowanie wszystkich operacji związanych z odzieżą, od zakupu po likwidację. Prowadzenie ewidencji ułatwia kontrolę nad stanem magazynowym, monitorowanie zużycia, planowanie zakupów i zapewnienie pracownikom odpowiedniego wyposażenia. Ewidencja może być prowadzona w formie:

- Kartotek odzieży roboczej – dla każdego pracownika zakłada się indywidualną kartotekę, w której rejestruje się wydaną odzież, datę wydania, terminy wymiany i zwroty.

- Rejestrów zbiorczych – zestawienia zbiorcze dotyczące zakupów, wydań i stanów magazynowych odzieży roboczej.

- Systemów elektronicznych – programy komputerowe wspomagające zarządzanie odzieżą roboczą, które automatyzują proces ewidencji i generowania raportów.

Warto pamiętać, że oprócz ewidencji elektronicznej, przepisy prawa pracy wymagają prowadzenia ewidencji w formie pisemnej, czyli kart ewidencyjnych przydziału odzieży i obuwia roboczego dla każdego pracownika.

Zapewnienie odzieży roboczej pracownikom. Aspekty księgowe

Zgodnie z Kodeksem Pracy, pracodawca ma obowiązek nieodpłatnego zapewnienia pracownikom odzieży roboczej, jeśli jest to niezbędne ze względu na charakter pracy, wymagania bezpieczeństwa i higieny pracy (BHP) lub względy sanitarne. Koszty związane z zakupem, utrzymaniem (pranie, naprawa) i wymianą odzieży roboczej stanowią koszty uzyskania przychodów dla pracodawcy. W budżecie przedsiębiorstwa należy uwzględnić wydatki na zakup odzieży, ekwiwalenty za pranie, a także koszty ewidencji i administracji związane z zarządzaniem odzieżą roboczą.

Koszty związane z odzieżą roboczą – Jak księgować?

Wydatki na ubranie robocze

Wydatki na ubranie robocze, zarówno zakup, jak i ewentualne przeróbki krawieckie, księguje się jako koszty operacyjne. Należy je udokumentować fakturą VAT i ująć w ewidencji księgowej. W przypadku odzieży roboczej o wartości przekraczającej określony próg istotności (np. 3500 zł), może być ona traktowana jako środek trwały i podlegać amortyzacji. Jednak w praktyce, odzież robocza, ze względu na krótki okres użytkowania, zwykle księgowana jest bezpośrednio w koszty.

Koszty odzieży ochronnej

Koszty odzieży ochronnej, takiej jak kaski, rękawice ochronne, okulary ochronne, buty ochronne, również są kosztami działalności operacyjnej. Księguje się je analogicznie jak wydatki na ubranie robocze, z wykorzystaniem kont kosztowych (np. 40-5 lub 40-9). Odzież ochronna, ze względu na swoje przeznaczenie, jest niezbędna dla zapewnienia bezpieczeństwa pracowników i jest bezspornie uznawana za koszt uzyskania przychodów.

Koszty zakupu ubrań roboczych – Wykazywanie w rozliczeniach

Koszty zakupu ubrań roboczych wykazuje się w rozliczeniu podatkowym jako koszty uzyskania przychodów. Należy je uwzględnić w Księdze Przychodów i Rozchodów (KPiR) lub w rachunku zysków i strat, w zależności od formy opodatkowania i prowadzonej księgowości. W dokumentacji finansowej należy precyzyjnie opisać zakup, podając rodzaj odzieży, ilość i funkcje ochronne. Kluczowe jest posiadanie faktur VAT i potwierdzeń płatności, które stanowią podstawę do uznania kosztów i odliczenia VAT (jeśli dotyczy).

Nieodpłatne przekazanie odzieży roboczej – Rozliczenie

Nieodpłatne przekazanie odzieży roboczej pracownikom nie jest traktowane jako świadczenie rzeczowe podlegające opodatkowaniu PIT i składkom ZUS, jeśli odzież spełnia definicję odzieży roboczej i jest niezbędna ze względu na charakter pracy. W takim przypadku, pracodawca ma prawo zaliczyć koszty zakupu odzieży do kosztów uzyskania przychodów, a pracownik nie uzyskuje przychodu podlegającego opodatkowaniu. Ważne jest prawidłowe udokumentowanie wydania odzieży (np. karta ewidencyjna) i posiadanie regulaminu przydziału odzieży roboczej.

Ekwiwalent za odzież roboczą

Co to jest ekwiwalent za odzież roboczą?

Ekwiwalent za odzież roboczą to świadczenie pieniężne wypłacane pracownikowi przez pracodawcę w zamian za zapewnienie odzieży roboczej. Pracownik otrzymuje określoną kwotę pieniędzy i samodzielnie kupuje odzież roboczą zgodną z wymaganiami BHP i standardami firmy. Ekwiwalent może dotyczyć zarówno zakupu odzieży, jak i jej prania i konserwacji.

Księgowanie ekwiwalentu za odzież roboczą

Księgowanie ekwiwalentu za odzież roboczą różni się od księgowania bezpośredniego zakupu odzieży przez pracodawcę. Wypłata ekwiwalentu księgowana jest jako koszt wynagrodzeń lub inne świadczenia na rzecz pracowników. Najczęściej stosowane konto to konto 23-4: Pozostałe rachunki z pracownikami lub konto 40-5: Ubezpieczenia społeczne i inne świadczenia. Księgowanie może wyglądać następująco:

- Debet (Dt) konto 40-5 lub 23-4 (Koszty wynagrodzeń lub Pozostałe koszty rodzajowe) – kwota wypłaconego ekwiwalentu

- Kredyt (Ct) konto 23-4 (Pozostałe rachunki z pracownikami) – kwota wypłaconego ekwiwalentu

Ekwiwalent za odzież roboczą podlega opodatkowaniu podatkiem dochodowym od osób fizycznych i składkom ZUS na zasadach ogólnych, chyba że spełnia warunki zwolnienia określone w przepisach (np. ekwiwalent za pranie odzieży roboczej w określonych limitach).

Wypłacenie ekwiwalentu za odzież roboczą – Ewidencjonowanie

Ewidencjonowanie wypłaty ekwiwalentu za odzież roboczą powinno być dokładne i przejrzyste. Należy prowadzić listy wypłat ekwiwalentów, które stanowią podstawę do księgowania i rozliczeń podatkowo-składkowych. W dokumentacji pracowniczej należy posiadać wnioski pracowników o wypłatę ekwiwalentu oraz regulamin wypłaty ekwiwalentów. W przypadku kontroli ze strony organów kontrolnych (np. PIP, US, ZUS), prawidłowa ewidencja jest kluczowa dla uniknięcia problemów i sankcji.

Rozliczenie ekwiwalentu za odzież roboczą – Praktyczne wskazówki

- Dokumentacja: Zbieraj i przechowuj wszystkie dokumenty związane z wypłatą ekwiwalentów (listy wypłat, wnioski pracowników, regulaminy).

- Kryteria: Jasno określ kryteria przyznawania ekwiwalentu (rodzaj stanowiska, wymagania BHP, normy zużycia odzieży).

- Regularne przeglądy polityki: Aktualizuj politykę ekwiwalentów, dostosowując ją do zmieniających się przepisów i potrzeb firmy.

- Edukacja pracowników: Informuj pracowników o zasadach przyznawania i rozliczania ekwiwalentów.

- Konsultacje z ekspertami: W razie wątpliwości, skonsultuj się z księgowym lub doradcą podatkowym.

Rozliczenie zakupu odzieży roboczej

Jak rozliczyć zakup odzieży roboczej?

Rozliczenie zakupu odzieży roboczej polega na prawidłowym ujęciu wydatku w kosztach uzyskania przychodów i odliczeniu podatku VAT (jeśli dotyczy). Należy posiadać fakturę VAT lub inny dowód zakupu, prawidłowo zaksięgować transakcję w księgach rachunkowych i uwzględnić koszty w rozliczeniu podatkowym (np. w KPiR lub deklaracji CIT). W przypadku kontroli skarbowej, należy być przygotowanym do uzasadnienia celowości zakupu odzieży roboczej i jej związku z prowadzoną działalnością.

Wydatki poniesione na zakup odzieży roboczej – Wykazywanie

Wydatki poniesione na zakup odzieży roboczej wykazuje się jako koszty uzyskania przychodów w rozliczeniu podatkowym firmy. W KPiR koszty te ujmuje się w kolumnie 10 „Zakup towarów handlowych i materiałów” lub w kolumnie 13 „Pozostałe wydatki”. W deklaracji CIT koszty odzieży roboczej ujmuje się w części „Koszty uzyskania przychodów”. Ważne jest prawidłowe udokumentowanie wydatków (faktury VAT, potwierdzenia płatności) i związek zakupu odzieży z prowadzoną działalnością.

Normy przydziału odzieży roboczej – Wpływ na rozliczenie kosztów

Normy przydziału odzieży roboczej, ustalone w regulaminie pracy lub tabelach norm odzieży, mają istotny wpływ na rozliczenie kosztów. Normy określają rodzaj, ilość i częstotliwość wymiany odzieży roboczej dla poszczególnych stanowisk. Przestrzeganie norm pomaga optymalizować koszty zakupu odzieży, unikając nadmiernych wydatków i marnotrawstwa. Normy powinny być dostosowane do specyfiki działalności i wymagań BHP, a ich stosowanie powinno być monitorowane i dokumentowane.

Wartość brutto odzieży roboczej – Koszt podatkowy

Wartość brutto odzieży roboczej, czyli cena zakupu wraz z podatkiem VAT (jeśli nie podlega odliczeniu), stanowi koszt podatkowy dla pracodawcy. Zakup odzieży roboczej jest uznawany za koszt uzyskania przychodów, co zmniejsza podstawę opodatkowania podatkiem dochodowym. Dzięki temu, przedsiębiorca może obniżyć swoje zobowiązania podatkowe, inwestując w bezpieczeństwo i komfort pracy swoich pracowników.

Czy trzeba prowadzić ewidencję odzieży roboczej?

Tak, prowadzenie ewidencji odzieży roboczej jest obowiązkowe dla pracodawców, którzy zapewniają odzież roboczą swoim pracownikom. Obowiązek ten wynika z Rozporządzenia Ministra Pracy i Polityki Socjalnej z dnia 28 maja 1996 r. w sprawie zakresu prowadzenia przez pracodawców dokumentacji w sprawach związanych ze stosunkiem pracy oraz sposobu prowadzenia akt osobowych pracownika. Ewidencja powinna być prowadzona w formie pisemnej (karty ewidencyjne) dla każdego pracownika, a jej celem jest dokumentowanie przydziału odzieży, obuwia i środków ochrony indywidualnej, a także wypłaty ekwiwalentów.

Przykłady

Kontrola PIP

Firma produkcyjna „Metalex” wdrożyła elektroniczny system ewidencji odzieży roboczej. Podczas kontroli Państwowej Inspekcji Pracy (PIP), inspektor zażądał wglądu do pisemnej dokumentacji. Mimo prezentacji systemu elektronicznego, inspektor stwierdził brak zgodności z przepisami, nakazując uzupełnienie brakującej dokumentacji papierowej. System elektroniczny nie zastępuje wymaganego prawem dokumentu w formie pisemnej.

Spór z pracownikiem

Pan Jan, magazynier w firmie logistycznej, po zakończeniu umowy o pracę, został obciążony kosztami odzieży roboczej, którą firma żądała zwrócić. Pan Jan twierdził, że odzież oddał, ale w systemie elektronicznym nie było adnotacji, a brygadzista nie pamiętał zdarzenia. Brak pisemnego potwierdzenia zwrotu odzieży spowodował, że sąd pracy orzekł na korzyść pracownika, argumentując, że brak pisemnego dowodu uniemożliwia jednoznaczne rozstrzygnięcie sporu.

Awaria systemu informatycznego

W firmie budowlanej „Bud-Max” doszło do awarii serwera, na którym przechowywano elektroniczną ewidencję odzieży roboczej. Brak dostępu do danych uniemożliwił sprawne wydanie nowej odzieży roboczej dla dużej grupy pracowników. Sytuacja pokazała, jak ważne jest posiadanie kopii zapasowej w formie papierowej, która w sytuacjach awaryjnych pozwala na zachowanie ciągłości pracy.

Czy odzież roboczą można wrzucić w koszty?

Tak, zakup odzieży roboczej można zaliczyć do kosztów uzyskania przychodów w działalności gospodarczej, pod warunkiem spełnienia określonych warunków. Wydatek musi być poniesiony na cele działalności gospodarczej, w celu osiągnięcia przychodu lub zabezpieczenia źródła przychodów, właściwie udokumentowany (faktura VAT) i nie może być wyłączony z kosztów na mocy przepisów prawa podatkowego. Odzież robocza musi mieć charakter roboczy i być niezbędna ze względu na charakter pracy lub wymagania BHP. Nie może być to odzież o charakterze osobistym lub reprezentacyjnym.

Podsumowanie

Księgowanie odzieży roboczej to istotny element prawidłowego prowadzenia księgowości w firmie. Wymaga dokładności, systematyczności i zgodności z przepisami prawa pracy i podatkowego. Prawidłowa ewidencja, rozliczanie kosztów i dokumentacja są kluczowe dla optymalizacji finansów przedsiębiorstwa, uniknięcia problemów podczas kontroli i zapewnienia bezpieczeństwa i komfortu pracy pracowników. Pamiętaj o prowadzeniu ewidencji pisemnej, dokumentowaniu zakupów i wypłat ekwiwalentów oraz regularnym aktualizowaniu polityki odzieżowej firmy.

Jeśli chcesz poznać inne artykuły podobne do Księgowanie odzieży roboczej: Kompletny przewodnik, możesz odwiedzić kategorię Księgowość.