28/05/2023

W Polsce, system podatkowy oferuje małżeństwom możliwość wspólnego rozliczenia podatku dochodowego od osób fizycznych (PIT). Ta opcja, często korzystniejsza finansowo, pozwala na obliczenie podatku od połowy łącznych dochodów małżonków, co w wielu przypadkach skutkuje niższym obciążeniem podatkowym. W tym artykule szczegółowo omówimy zasady, warunki oraz korzyści płynące z wspólnego rozliczenia PIT z małżonkiem w roku podatkowym 2024 (rozliczanym w 2025 roku).

Kto może skorzystać ze wspólnego rozliczenia PIT?

Nie każde małżeństwo automatycznie kwalifikuje się do wspólnego rozliczenia. Istnieją określone warunki, które należy spełnić, aby móc skorzystać z tej preferencyjnej formy opodatkowania:

- Związek małżeński i wspólność majątkowa: Małżonkowie muszą pozostawać w związku małżeńskim przez cały rok podatkowy, za który dokonują rozliczenia, lub od dnia zawarcia małżeństwa do końca roku podatkowego, jeśli ślub odbył się w trakcie roku. Istotne jest również istnienie ustroju wspólności majątkowej małżeńskiej.

- Forma opodatkowania: Wspólne rozliczenie jest możliwe, jeśli oboje małżonkowie rozliczają się na zasadach ogólnych, czyli według skali podatkowej (12% i 32%). Nie można skorzystać z tej opcji, jeśli choć jedno z małżonków rozlicza się podatkiem liniowym, ryczałtem (z wyjątkiem najmu prywatnego) lub kartą podatkową.

- Rezydencja podatkowa: Co do zasady, oboje małżonkowie powinni być rezydentami podatkowymi Polski, czyli mieć miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej. Istnieją jednak wyjątki dla małżeństw, w których jedno z małżonków jest rezydentem innego kraju UE/EOG lub Szwajcarii, pod warunkiem spełnienia określonych kryteriów dochodowych i udokumentowania rezydencji.

Zmiany wprowadzone przez Polski Ład

Polski Ład wprowadził istotne zmiany w zasadach wspólnego rozliczenia, ułatwiając nowożeńcom skorzystanie z tej opcji. Obecnie, małżonkowie mogą rozliczyć się wspólnie już za rok, w którym zawarli małżeństwo, nawet jeśli miało to miejsce pod koniec roku. Wcześniej, możliwość wspólnego rozliczenia pojawiała się dopiero w roku następującym po roku zawarcia małżeństwa.

Jakie korzyści płyną ze wspólnego rozliczenia PIT?

Główną korzyścią ze wspólnego rozliczenia PIT jest potencjalnie niższy podatek do zapłaty. Dzieje się tak szczególnie w sytuacjach, gdy:

- Istnieje duża różnica w dochodach małżonków: Jeśli jeden z małżonków osiąga znacznie wyższe dochody niż drugi, wspólne rozliczenie pozwala na „rozłożenie” tych dochodów na dwie osoby. Dzięki temu część dochodów może zostać opodatkowana niższą stawką podatkową (12% zamiast 32%).

- Jeden z małżonków nie osiąga dochodów lub osiąga niskie dochody: W takiej sytuacji, wspólne rozliczenie pozwala na pełne wykorzystanie kwoty wolnej od podatku (30 000 zł na rok 2024). Jeżeli jeden z małżonków nie zarabia, jego kwota wolna od podatku „przechodzi” na drugiego małżonka, co obniża podstawę opodatkowania.

Aby lepiej zrozumieć korzyści, warto przeanalizować poniższą tabelę, która przedstawia uproszczony przykład:

| Scenariusz | Rozliczenie indywidualne | Rozliczenie wspólne | Korzyść |

|---|---|---|---|

| Małżonek A: Dochód 150 000 zł, Małżonek B: Dochód 30 000 zł | Podatek Małżonka A: ~22 800 zł, Podatek Małżonka B: ~0 zł, Suma: ~22 800 zł | Podatek łącznie: ~16 800 zł | ~6 000 zł oszczędności |

| Małżonek A: Dochód 90 000 zł, Małżonek B: Dochód 90 000 zł | Podatek Małżonka A: ~7 200 zł, Podatek Małżonka B: ~7 200 zł, Suma: ~14 400 zł | Podatek łącznie: ~14 400 zł | Brak korzyści (neutralne) |

| Małżonek A: Dochód 40 000 zł, Małżonek B: Dochód 0 zł | Podatek Małżonka A: ~1 200 zł, Podatek Małżonka B: ~0 zł, Suma: ~1 200 zł | Podatek łącznie: ~0 zł | ~1 200 zł oszczędności |

Uwaga: Podane kwoty podatku są uproszczone i nie uwzględniają ulg oraz odliczeń.

Jak rozliczyć PIT wspólnie z małżonkiem?

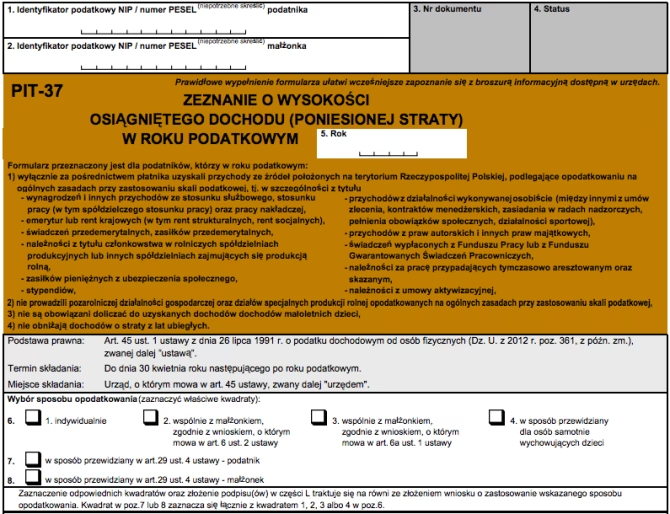

Proces wspólnego rozliczenia PIT jest stosunkowo prosty. Nie trzeba składać żadnego dodatkowego wniosku. Wystarczy, że podczas wypełniania deklaracji PIT-37 lub PIT-36:

- Zaznacz odpowiednie pole w sekcji dotyczącej danych podatnika, wskazując na zamiar wspólnego rozliczenia z małżonkiem.

- Wprowadź dane identyfikacyjne małżonka (imię, nazwisko, numer PESEL lub NIP).

- Podpisz deklarację. Wystarczy podpis jednego z małżonków. Złożenie deklaracji przez jednego z małżonków jest traktowane jako oświadczenie, że współmałżonek upoważnia go do wspólnego rozliczenia.

Należy pamiętać o zgromadzeniu niezbędnych dokumentów, takich jak informacje o dochodach (PIT-11, PIT-40A/PIT-11A) oraz ewentualne dokumenty potwierdzające prawo do ulg i odliczeń.

Wspólne rozliczenie a specyficzne źródła dochodów

Wspólne rozliczenie jest możliwe również w przypadku, gdy małżonkowie osiągają dochody z:

- Działalności rolniczej.

- Najmu prywatnego opodatkowanego ryczałtem. W tym przypadku, dochody z najmu rozlicza się na odrębnym formularzu PIT-28, a pozostałe dochody (opodatkowane według skali) wspólnie na PIT-37 lub PIT-36.

- Kapitałów pieniężnych, np. z giełdy (PIT-38).

Warto podkreślić, że strata poniesiona przez jednego z małżonków nie może być odliczona od dochodu drugiego małżonka w ramach wspólnego rozliczenia. Strata pozostaje przypisana do małżonka, który ją poniósł i może być rozliczana w kolejnych latach, zgodnie z obowiązującymi przepisami.

Najczęściej zadawane pytania (FAQ)

- Czy muszę co roku rozliczać się z mężem?

- Nie, wspólne rozliczenie PIT jest opcjonalne. Małżonkowie mogą decydować o tej formie rozliczenia każdego roku, w zależności od tego, co jest dla nich korzystniejsze.

- Czy zawarcie małżeństwa w trakcie roku uniemożliwia wspólne rozliczenie?

- Nie, dzięki zmianom wprowadzonym przez Polski Ład, małżonkowie mogą rozliczyć się wspólnie już za rok, w którym zawarli małżeństwo, nawet jeśli ślub odbył się w grudniu.

- Czy muszę składać wniosek o wspólne rozliczenie?

- Nie, nie ma potrzeby składania odrębnego wniosku. Zaznaczenie odpowiedniego pola w deklaracji PIT i jej podpisanie jest równoznaczne z wnioskiem o wspólne rozliczenie.

- Czy kolejność małżonków w PIT ma znaczenie?

- Kolejność małżonków w PIT nie ma znaczenia, z wyjątkiem sytuacji rozliczenia ze zmarłym małżonkiem. Ważne jest zachowanie konsekwencji w kolejności przy wypełnianiu kwot i załączników.

- Kiedy wspólne rozliczenie jest najbardziej opłacalne?

- Wspólne rozliczenie jest najbardziej opłacalne, gdy istnieje duża różnica w dochodach małżonków lub gdy jeden z małżonków nie osiąga dochodów. Pozwala to na efektywniejsze wykorzystanie kwoty wolnej od podatku i uniknięcie wyższych progów podatkowych.

Podsumowanie

Wspólne rozliczenie PIT z małżonkiem to korzystna opcja dla wielu małżeństw w Polsce. Pozwala na potencjalne obniżenie podatku dochodowego i uproszczenie formalności związanych z rozliczeniem rocznym. Przed podjęciem decyzji o wspólnym rozliczeniu, warto przeanalizować indywidualną sytuację finansową i dochody obojga małżonków, aby upewnić się, że jest to najkorzystniejsze rozwiązanie. Pamiętaj, że decyzję o wspólnym rozliczeniu możesz podejmować co roku.

Jeśli chcesz poznać inne artykuły podobne do Wspólne rozliczenie PIT z małżonkiem - Poradnik 2024/2025, możesz odwiedzić kategorię Rachunkowość.