22/07/2023

Umowa o dzieło jest popularną formą współpracy, ale jej rozliczenie podatkowe może budzić wątpliwości. Zarówno zleceniodawca, jak i wykonawca dzieła mają określone obowiązki związane z podatkiem dochodowym. Zrozumienie zasad rozliczania PIT od umowy o dzieło jest kluczowe dla uniknięcia problemów z fiskusem. W tym artykule kompleksowo omówimy zasady rozliczania podatku dochodowego od umowy o dzieło w sezonie 2023/2024, zarówno po stronie płatnika, jak i podatnika.

Obowiązki płatnika przy umowie o dzieło

Zatrudniając osobę na umowę o dzieło, płatnik, czyli zleceniodawca, ma obowiązek prawidłowego rozliczenia podatku dochodowego. Podatek ten jest rozliczany albo w formie zaliczek na poczet podatku, albo po wykonaniu i przekazaniu dzieła. Zasady te stosuje się zarówno do dzieł rozliczanych okresowo, jak i jednorazowo.

Pobór zaliczki na podatek

Pobór zaliczki na podatek dochodowy odbywa się według ściśle określonych zasad. Przychód z umowy o dzieło jest pomniejszany o koszty uzyskania przychodów, a od tak ustalonego dochodu pobierana jest zaliczka na podatek dochodowy według stawki 12%. Ważne jest, że jeśli wykonawca nie złoży oświadczenia o zastosowaniu 32% stawki podatku, to zaliczka na podatek w trakcie roku jest obliczana przy zastosowaniu 12% stawki, niezależnie od wysokości wypłacanego wynagrodzenia.

Koszty uzyskania przychodów – metody obliczania

Koszty uzyskania przychodów przy umowie o dzieło mogą być obliczane na trzy sposoby:

- 20% koszty uzyskania przychodów: Są one liczone od przychodu brutto i stosowane standardowo.

- 50% koszty uzyskania przychodów: Te koszty obejmują wynagrodzenia z tytułu praw autorskich i są stosowane do określonych branż, takich jak twórczość artystyczna, literacka, naukowa, badawczo-rozwojowa, architektoniczna, inżynieryjna, publicystyczna, audiowizualna, programistyczna, choreograficzna, lutnicza, sztuki ludowej oraz konserwatorska. Limit roczny rozliczenia tych kosztów wynosi 120.000 zł, co odpowiada przychodowi 240.000 zł. Od nadwyżki ponad 240.000 zł przychodu, płatnik nie nalicza już kosztów podatkowych.

- Koszty faktycznie poniesione: Jeśli faktycznie poniesione koszty są wyższe niż limity procentowe, płatnik stosuje koszty procentowe, natomiast wykonawca dzieła może samodzielnie podwyższyć koszty w swoim zeznaniu rocznym, dokumentując poniesione wydatki.

Decyzja o zastosowaniu kosztów autorskich (50%) należy do płatnika, a wykonawca nie ma możliwości narzucenia ich zastosowania.

Terminy i obowiązki sprawozdawcze płatnika

Zaliczki na podatek dochodowy płatnik powinien przekazywać do 20. dnia miesiąca za miesiąc poprzedni. Po zakończeniu roku podatkowego płatnik ma obowiązek wystawić informację PIT-11 dla wykonawcy dzieła oraz deklarację PIT-4R do urzędu skarbowego.

- PIT-11: W PIT-11 wykazuje się przychody z umów o dzieło w kwotach faktycznie wypłaconych lub postawionych do dyspozycji wykonawcy. Ważne jest, aby PIT-11 obejmował tylko wypłacone wynagrodzenia, a nie wszystkie należne kwoty.

- Koszty podatkowe: Koszty podatkowe ujmuje się w roku wypłaty przychodu. Podobnie rozlicza się zaliczki – ujmuje się zaliczki należne, nawet jeśli nie zostały jeszcze wpłacone do urzędu skarbowego.

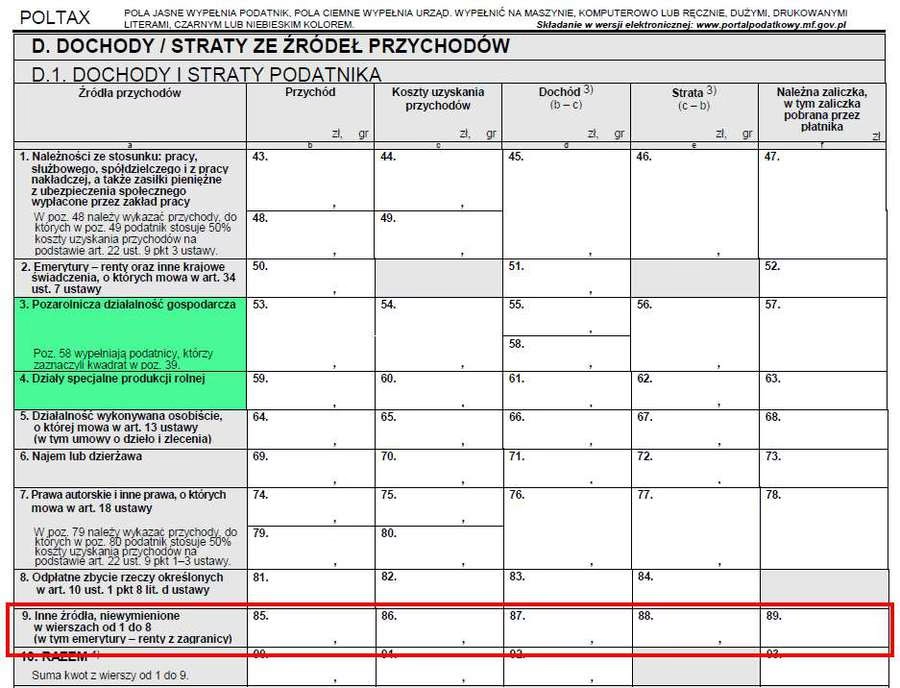

- PIT-11 – gdzie wykazać umowę o dzieło?: W PIT-11 przychody z umowy o dzieło wykazuje się w wierszu 5, pola 54-57 (wersja 29 formularza). Dotyczy to również sytuacji, gdy umowa o dzieło jest zawierana z podmiotem, z którym wykonawcę łączy umowa o pracę.

Szczególne sytuacje

- Zwrot zaliczki lub zadatku: Jeśli dojdzie do zwrotu zaliczki lub zadatku na poczet wykonania dzieła, o wartość tę obniża się wypłatę w roku zwrotu.

- Kara umowna: Wypłata kary umownej za nieterminowość prac nie jest uwzględniana w PIT-11 wykonawcy i nie pomniejsza wartości wypłat.

- Wypłaty z zagranicy: W przypadku wypłat z tytułu realizacji dzieła z zagranicy, podatnik samodzielnie rozlicza zaliczki na podatek do 20. dnia miesiąca po miesiącu uzyskania wynagrodzenia i składa deklarację roczną, bez PIT-11 i PIT-4R od płatnika zagranicznego.

- Nieprawidłowości w wypłatach: Nieprawidłowości rozliczane w roku kolejnym po roku wypłaty nie wpływają na treść PIT-11 i PIT-4R. Zmiany w tych formularzach wynikają wyłącznie z błędów w ich wypełnieniu.

Umowa o dzieło do 200 zł – uproszczone zasady

W przypadku umów o dzieło, gdzie kwota należności nie przekracza 200 zł, obowiązują uproszczone zasady. W takim przypadku nie stosuje się kosztów uzyskania przychodów. Płatnik pobiera ryczałtowy podatek dochodowy w wysokości 12%, wpłaca go do urzędu skarbowego i nie wystawia wykonawcy informacji podatkowej PIT-11. Informacja o pobranym podatku trafia wyłącznie do urzędu skarbowego na formularzu PIT-8AR, w terminie do końca stycznia po roku rozliczanym. Podatku ryczałtowego nie wykazuje się w PIT-4R ani PIT-11.

Obowiązki podatnika przy umowie o dzieło

Wykonawca dzieła (podatnik) otrzymane wynagrodzenie wykazuje w swoim zeznaniu rocznym PIT-37. W sytuacji, gdy podatnik samodzielnie odprowadza zaliczki (np. w przypadku umów z wypłatami z zagranicy), powinien złożyć PIT-36 zamiast PIT-37.

Wypełnianie deklaracji PIT

Podatnik wpisuje w deklaracji faktycznie otrzymane lub postawione do dyspozycji kwoty wynagrodzeń z umowy o dzieło. Obliczając podatek roczny, podatnik może skorzystać z kwoty wolnej od podatku, co zazwyczaj skutkuje niższym podatkiem do zapłaty i potencjalnym zwrotem nadpłaty.

Koszty uzyskania przychodów w deklaracji podatnika

Podatnik, rozliczając koszty uzyskania przychodów, stosuje zasady procentowe, z uwzględnieniem limitów:

- Limit 50% kosztów autorskich: Do łącznej wartości kosztów autorskich 120.000 zł w ramach branż uprawnionych do tych kosztów. Limit ten jest łączny, niezależnie od liczby umów o dzieło w ciągu roku. Po przekroczeniu limitu 120.000 zł koszty autorskie wynoszą 0 zł.

- 20% koszty uzyskania przychodów: Stosowane, jeśli wypłata nie jest objęta 50% kosztami lub pochodzi z branż nieuprawnionych do wyższych kosztów.

- Koszty faktycznie poniesione: Podatnik ma prawo do wykazania kosztów faktycznie poniesionych, jeśli są one wyższe niż koszty procentowe. W takim przypadku należy posiadać dokumenty potwierdzające wysokość kosztów, takie jak faktury, rachunki, potwierdzenia zapłaty, daty i dane podmiotu, na rzecz którego poniesiono wydatek.

Warto pamiętać, że koszty wykazane w PIT-11 przez płatnika są jedynie wskazówką, a podatnik samodzielnie odpowiada za prawidłowość kwot wykazanych w deklaracji PIT.

Umowa o dzieło a źródła przychodów

W zależności od okoliczności zatrudnienia, umowa o dzieło może być rozliczana w ramach różnych źródeł przychodów:

- Działalność wykonywana osobiście: Jeśli umowa o dzieło spełnia łącznie warunki: odpowiedzialność za rezultat ponosi zlecający, praca jest wykonywana pod kierownictwem zlecającego, w miejscu i czasie wyznaczonym przez niego, a wykonawca nie ponosi ryzyka gospodarczego.

- Działalność gospodarcza: Jeśli wykonawca prowadzi działalność gospodarczą i poinformuje o tym płatnika, płatnik nie będzie pobierał zaliczek na podatek. Przychód i koszty są wówczas wprowadzane do ksiąg rachunkowych wykonawcy. Koszty w działalności gospodarczej to wyłącznie koszty dokumentowane, faktycznie poniesione.

- Działalność nierejestrowana: Jeśli przychody z umowy o dzieło w danym miesiącu nie przekroczą połowy minimalnego wynagrodzenia, mogą być rozliczone w ramach działalności nierejestrowanej, a przychody wykazuje się jako „inne źródła przychodów”.

W ramach danego źródła przychodów można łączyć przychody i koszty z różnych umów o dzieło. Strata z jednego źródła przychodów może być odliczona od dochodu z innego źródła, pod warunkiem, że oba źródła należą do tego samego rodzaju (np. obie umowy o dzieło są rozliczane w ramach działalności wykonywanej osobiście). Strata podatkowa może być odliczana przez 5 kolejnych lat, maksymalnie do 50% straty rocznie, o ile strata pochodzi z tego samego źródła, co umowa o dzieło.

Przypadki szczególne i wypełnianie deklaracji PIT

- Kara umowna otrzymana przez wykonawcę: Kara umowna otrzymana od kontrahenta jest traktowana jako przychód z innych źródeł, chyba że umowa o dzieło była wykonywana w ramach działalności gospodarczej – wtedy kara jest przychodem tej działalności.

- Odsetki za nieterminową zapłatę wynagrodzenia: Odsetki te są traktowane jako przychód z innych źródeł, chyba że umowa o dzieło była wykonywana w ramach działalności gospodarczej – wtedy odsetki są przychodem tej działalności.

- Odszkodowanie i kara umowna wypłacana przez wykonawcę: Nie stanowią kosztów uzyskania przychodów, zarówno w działalności gospodarczej, jak i w przypadku umowy prywatnej. Nie można ich odliczyć w deklaracji PIT po stronie kosztów.

- Umowy o dzieło do 200 zł brutto: Nie są ujmowane w deklaracji PIT podatnika, ponieważ podatek ryczałtowy rozlicza płatnik.

- Łączenie wielu umów o dzieło w PIT: W deklaracji PIT, w ramach wiersza „działalność wykonywana osobiście”, można wpisać sumy przychodów, kosztów, dochodów i zaliczek z wielu informacji PIT-11.

- Działalność gospodarcza i umowa o dzieło o tym samym przedmiocie: Są wykazywane osobno w deklaracji rocznej PIT, w odpowiednich wierszach dotyczących źródeł przychodów.

Umowa o dzieło a ZUS – czy trzeba zgłaszać do ZUS?

W kontekście ZUS, umowa o dzieło różni się od umowy o pracę i umowy zlecenia. Co do zasady, umowa o dzieło nie rodzi obowiązku ubezpieczeń społecznych ani zdrowotnych. Osoby pracujące na umowę o dzieło nie podlegają ubezpieczeniom społecznym (emerytalnemu, rentowemu, chorobowemu, wypadkowemu) ani ubezpieczeniu zdrowotnemu. W efekcie pracodawca nie odprowadza składek ZUS od umowy o dzieło.

Kiedy odprowadzanie składek ZUS jest konieczne?

Istnieją jednak wyjątki, kiedy umowa o dzieło podlega składkom ZUS:

- Umowa o dzieło z własnym pracodawcą: Jeśli umowa o dzieło jest zawarta z osobą, która jednocześnie jest zatrudniona u tego samego pracodawcy na umowę o pracę, to umowa o dzieło jest oskładkowana jak umowa o pracę.

- Umowa o dzieło o charakterze umowy zlecenia: Jeśli umowa o dzieło w praktyce spełnia kryteria umowy zlecenia (np. dotyczy świadczenia usług bez konkretnego rezultatu), ZUS może ją zakwestionować i nałożyć obowiązek ubezpieczeń społecznych.

Od 1 stycznia 2021 roku każda umowa o dzieło musi być zgłoszona do ZUS, za pomocą formularza ZUS RUD, w terminie 7 dni od daty zawarcia umowy, jeśli jest zawierana z osobą, z którą płatnik nie pozostaje w stosunku pracy lub nie wykonuje ona pracy na rzecz pracodawcy, z którym pozostaje w stosunku pracy. Obowiązek ten ma na celu kontrolę i zapobieganie nadużyciom w zakresie unikania składek.

Skutki niezgłoszenia umowy o dzieło do ZUS

Niezgłoszenie umowy o dzieło do ZUS może skutkować karami finansowymi dla płatnika. ZUS może przeprowadzić kontrolę i w przypadku stwierdzenia nieprawidłowości nałożyć obowiązek zapłaty zaległych składek wraz z odsetkami. Przekwalifikowanie umowy o dzieło na umowę zlecenia lub umowę o pracę również wiąże się z koniecznością uregulowania zaległych składek.

Umowa o dzieło a minimalne wynagrodzenie

W przeciwieństwie do umowy o pracę i umowy zlecenia, umowa o dzieło nie podlega przepisom o minimalnym wynagrodzeniu. Strony umowy mają swobodę w ustalaniu wynagrodzenia, ale powinno być ono adekwatne do zakresu i charakteru dzieła.

Ulgi podatkowe i zmiany po Nowym Ładzie

Nowy Ład wprowadził zmiany w systemie podatkowym, które dotyczą również osób pracujących na umowę o dzieło. Do najważniejszych zmian należą:

- Podwyższenie kwoty wolnej od podatku: Kwota wolna od podatku wzrosła do 30 000 zł rocznie. Dotyczy to osób rozliczających PIT na zasadach ogólnych (skala podatkowa), w tym również uzyskujących dochody z umowy o dzieło.

- Podwyższenie drugiego progu podatkowego: Drugi próg podatkowy został podwyższony z 85 528 zł do 120 000 zł. Do dochodu w pierwszym progu (do 120 000 zł) stosuje się stawkę 12%, a powyżej – 32%.

- Likwidacja odliczalności składki zdrowotnej: Od 2022 roku nie można odliczyć składki zdrowotnej od podatku dochodowego. Ta zmiana nie wpływa bezpośrednio na osoby tylko z umową o dzieło (bez oskładkowania ZUS), ale ma znaczenie dla osób z umową o dzieło oskładkowaną lub dobrowolnym ubezpieczeniem zdrowotnym.

Korzyści i konsekwencje zmian dla umów o dzieło

Osoby na umowie o dzieło korzystają z wyższej kwoty wolnej od podatku i podwyższonego drugiego progu podatkowego. Ponieważ co do zasady umowa o dzieło nie jest objęta składką zdrowotną, to likwidacja odliczalności składki zdrowotnej nie ma bezpośredniego negatywnego wpływu na wynagrodzenie z umowy o dzieło, w przeciwieństwie do osób na umowie o pracę czy umowie zlecenia (chyba że umowa o dzieło jest oskładkowana z powodu specyficznych okoliczności). Jednak osoby, które dobrowolnie opłacają składkę zdrowotną, nie mogą jej już odliczyć od podatku.

Umowa o dzieło do 200 zł po zmianach

Uproszczone zasady rozliczania umów o dzieło do 200 zł pozostały bez zmian po Nowym Ładzie. Podatek ryczałtowy w wysokości 12% jest nadal pobierany bez uwzględniania kosztów uzyskania przychodów.

Wniosek o niepobieranie zaliczek na PIT

Wykonawca dzieła może złożyć wniosek o niepobieranie zaliczek na PIT, jeśli przewiduje, że jego roczny dochód nie przekroczy 30 000 zł (kwoty wolnej od podatku).

FAQ – Najczęściej zadawane pytania

Rozliczenie podatku dochodowego od umowy o dzieło wymaga znajomości przepisów i zasad. Mamy nadzieję, że ten artykuł pomógł Ci zrozumieć kluczowe aspekty i obowiązki związane z PIT i umową o dzieło w 2024 roku. Pamiętaj, że w razie wątpliwości zawsze warto skonsultować się z księgowym lub doradcą podatkowym.

Jeśli chcesz poznać inne artykuły podobne do Umowa o dzieło a podatek dochodowy PIT, możesz odwiedzić kategorię Rachunkowość.