10/03/2023

W świecie finansów i inwestycji, poruszanie się po gąszczu przepisów podatkowych może wydawać się labiryntem bez wyjścia. Jednym z dokumentów, który budzi wiele pytań, jest PIT-8C. Co to właściwie jest? Kogo dotyczy? Jak go rozliczyć? W tym artykule odpowiemy na te i wiele innych pytań, aby rozwiać wszelkie wątpliwości związane z tym formularzem.

- Czym jest PIT-8C? Definicja i Przeznaczenie

- Kto i kiedy wystawia PIT-8C? Obowiązki Płatnika

- Forma Przekazania PIT-8C: Elektronicznie czy Papierowo?

- Terminy Przekazania PIT-8C w 2025 Roku i Później

- PIT-8C a Rozliczenie Podatku PIT-38: Czy PIT-8C Rozlicza się Automatycznie?

- Kiedy Dochody z Kapitałów Pieniężnych są Zwolnione z Podatku?

- Zasady Opodatkowania Dochodów z Kapitałów Pieniężnych

- PIT-8C i UBD: Wysyłka Zbiorcza Dokumentów

- Najczęściej Zadawane Pytania (FAQ) dotyczące PIT-8C

- Podsumowanie

Czym jest PIT-8C? Definicja i Przeznaczenie

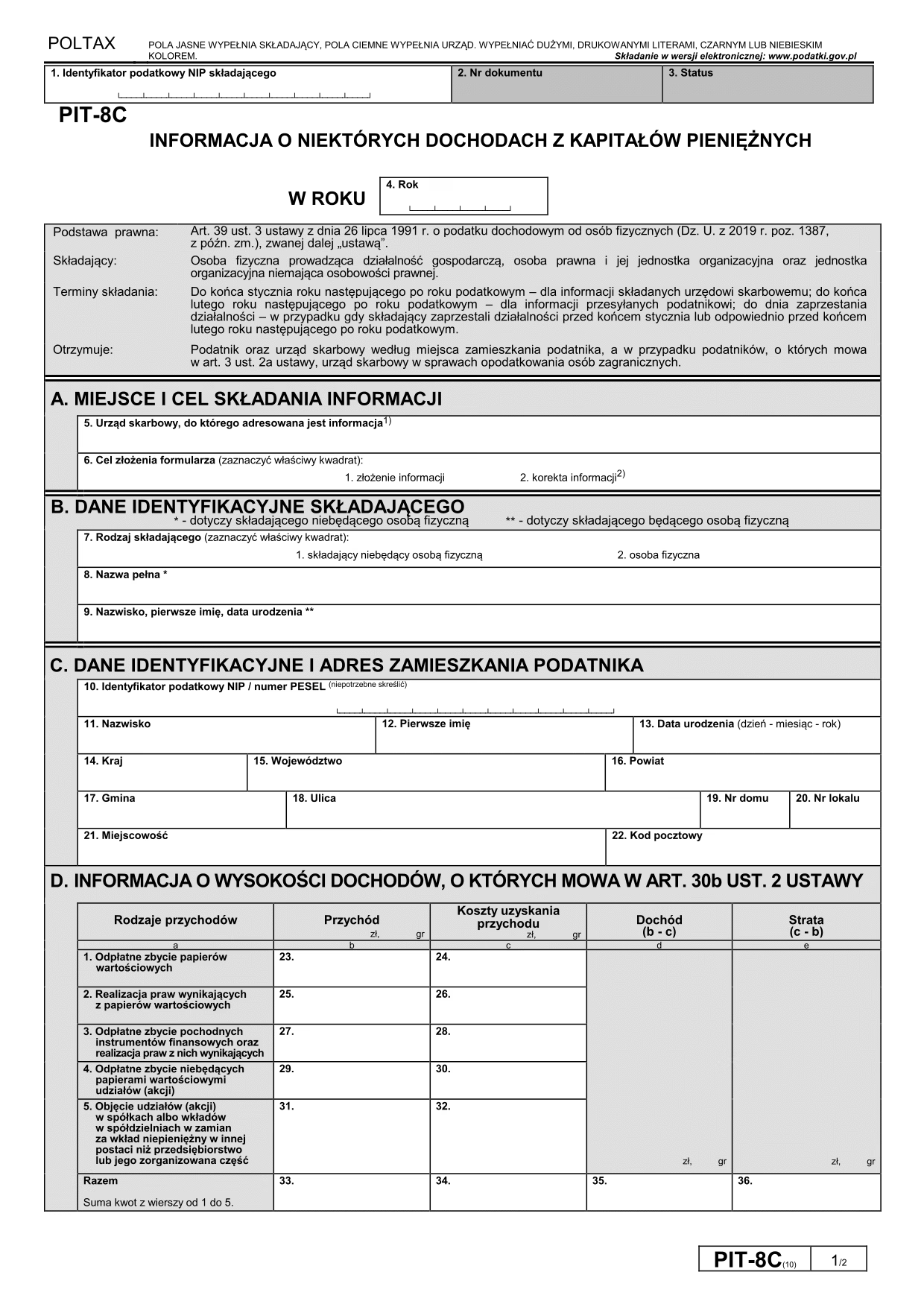

PIT-8C to informacja o dochodach z kapitałów pieniężnych, którą płatnicy (np. biura maklerskie, banki) przekazują podatnikom oraz urzędom skarbowym. Mówiąc prościej, jest to dokument informujący o przychodach uzyskanych z pewnych specyficznych źródeł, głównie związanych z inwestycjami kapitałowymi. Najczęściej dotyczy on dochodów z:

- Giełdy Papierów Wartościowych: zyski ze sprzedaży akcji, udziałów, obligacji i innych instrumentów finansowych notowanych na giełdzie.

- Innego zbycia udziałów: sprzedaż udziałów w spółkach, które nie są notowane na giełdzie.

- Nabycia udziałów za wkłady niepieniężne: sytuacje, w których udziały w spółce są nabywane w zamian za wkład inny niż pieniężny (np. aport).

PIT-8C nie jest deklaracją podatkową, którą sam podatnik składa. Jest to informacja, na podstawie której podatnik sporządza swoje zeznanie roczne, najczęściej PIT-38, jeśli osiągnął dochody z kapitałów pieniężnych.

Kto i kiedy wystawia PIT-8C? Obowiązki Płatnika

Obowiązek wystawienia PIT-8C spoczywa na płatnikach, czyli podmiotach wypłacających dochody z kapitałów pieniężnych. Najczęściej są to:

- Biura maklerskie: w przypadku transakcji na giełdzie papierów wartościowych.

- Banki i instytucje finansowe: w przypadku niektórych operacji kapitałowych.

- Spółki: w przypadku zbycia udziałów lub nabycia ich za wkłady niepieniężne.

Płatnik ma obowiązek przekazać PIT-8C w dwóch kierunkach:

- Do urzędu skarbowego: do 31 stycznia roku następującego po roku podatkowym, którego dotyczy informacja. Na przykład, za rok 2024 termin to 31 stycznia 2025 roku.

- Do podatnika: do końca lutego roku następującego po roku podatkowym. Na przykład, za rok 2024 termin to 28 lutego 2025 roku.

Warto podkreślić, że termin przekazania PIT-8C podatnikowi jest późniejszy niż termin przekazania do urzędu skarbowego. Daje to płatnikom czas na zebranie danych i przygotowanie dokumentów.

Forma Przekazania PIT-8C: Elektronicznie czy Papierowo?

Współczesna administracja publiczna stawia na cyfryzację, co ma swoje odzwierciedlenie również w PIT-8C. Forma przekazania tego dokumentu zależy od kierunku:

PIT-8C do Urzędu Skarbowego: Wyłącznie Elektronicznie

Przekazanie PIT-8C do urzędu skarbowego musi nastąpić wyłącznie drogą elektroniczną. Nie ma możliwości wysłania dokumentu w formie papierowej. Dla płatników będących osobami fizycznymi lub podmiotami będącymi osobami fizycznymi, do wysyłki wystarczy zestaw danych autoryzujących (np. PESEL, NIP, imię, nazwisko, data urodzenia). Pozostali płatnicy (np. spółki z ograniczoną odpowiedzialnością) muszą posiadać e-podpis kwalifikowany.

PIT-8C do Podatnika: Elektronicznie lub Papierowo

W przeciwieństwie do urzędu skarbowego, PIT-8C może być przekazany podatnikowi zarówno w formie elektronicznej, jak i papierowej. Wybór formy zależy od płatnika i ewentualnych preferencji podatnika. Forma elektroniczna może obejmować:

- Wysłanie PIT-8C na e-mail podatnika.

- Udostępnienie PIT-8C w profilu elektronicznym stworzonym dla pracownika przez pracodawcę (jeśli dotyczy).

W obu przypadkach, zarówno elektronicznym jak i papierowym, termin przekazania PIT-8C podatnikowi to koniec lutego roku następującego po roku podatkowym.

Terminy Przekazania PIT-8C w 2025 Roku i Później

Aby uniknąć problemów z urzędem skarbowym i zapewnić podatnikom czas na rozliczenie podatku, warto zapamiętać kluczowe terminy związane z PIT-8C w kontekście roku 2025 (rozliczenie za rok 2024) i kolejnych lat:

| Kierunek przekazania | Termin | Forma przekazania |

|---|---|---|

| Urząd Skarbowy | Do 31 stycznia roku następującego po roku podatkowym (np. 31 stycznia 2025 r. za rok 2024) | Wyłącznie elektroniczna |

| Podatnik | Do końca lutego roku następującego po roku podatkowym (np. 28 lutego 2025 r. za rok 2024) | Elektroniczna lub papierowa |

PIT-8C a Rozliczenie Podatku PIT-38: Czy PIT-8C Rozlicza się Automatycznie?

Wiele osób zadaje sobie pytanie, czy PIT-8C rozlicza się automatycznie, podobnie jak np. PIT-37 w usłudze Twój e-PIT. Odpowiedź brzmi: NIE. PIT-8C jest jedynie informacją o dochodach, a nie zeznaniem podatkowym. Na podstawie danych z PIT-8C, podatnik musi samodzielnie sporządzić i złożyć zeznanie podatkowe PIT-38, jeśli osiągnął dochody z kapitałów pieniężnych, które nie są zwolnione z podatku.

PIT-38 to deklaracja podatkowa przeznaczona do rozliczania dochodów z kapitałów pieniężnych i praw majątkowych. Jeśli otrzymałeś PIT-8C i osiągnąłeś dochód podlegający opodatkowaniu, musisz złożyć PIT-38 do urzędu skarbowego w terminie do 30 kwietnia roku następującego po roku podatkowym.

Ważne! Zeznanie PIT-38 należy złożyć niezależnie od tego, czy osiągnąłeś dochód, czy poniosłeś stratę ze sprzedaży akcji lub innych instrumentów finansowych.

Kiedy Dochody z Kapitałów Pieniężnych są Zwolnione z Podatku?

Nie wszystkie dochody z kapitałów pieniężnych podlegają opodatkowaniu. Istnieją pewne zwolnienia podatkowe. Najważniejsze z nich dotyczy dochodów ze sprzedaży akcji nabytych przed 1 stycznia 2004 roku. Nie zapłacisz podatku od dochodu ze sprzedaży akcji, które spełniają łącznie następujące warunki:

- Akcje są dopuszczone do publicznego obrotu papierami wartościowymi.

- Akcje zostały nabyte przed 1 stycznia 2004 roku na podstawie:

- Publicznej oferty.

- Na giełdzie papierów wartościowych.

- W regulowanym pozagiełdowym wtórnym obrocie publicznym.

- Na podstawie zezwolenia udzielonego w trybie art. 92 lub 93 przepisów ustawy z dnia 21 sierpnia 1997 r. - Prawo o publicznym obrocie papierami wartościowymi.

- Sprzedaż akcji nie nastąpiła w ramach działalności gospodarczej.

Jeżeli spełniasz te warunki, uzyskane dochody są zwolnione z podatku i nie wykazujesz ich w zeznaniu rocznym.

Zasady Opodatkowania Dochodów z Kapitałów Pieniężnych

Jeśli Twoje dochody z kapitałów pieniężnych nie korzystają ze zwolnienia, podlegają one opodatkowaniu 19% podatkiem dochodowym. Podstawą opodatkowania jest dochód, czyli różnica między przychodem ze sprzedaży a kosztami uzyskania przychodu.

Jak Obliczyć Przychód?

Przychód to cena, jaką uzyskałeś ze sprzedaży akcji lub innych instrumentów finansowych. Zazwyczaj jest to cena określona w umowie sprzedaży. Jednak, jeśli cena ta znacznie odbiega od wartości rynkowej akcji bez uzasadnionej przyczyny, urząd skarbowy może określić Twój przychód na podstawie wartości rynkowej.

Co Można Zaliczyć do Kosztów Uzyskania Przychodów?

Koszty uzyskania przychodów to wydatki poniesione w celu uzyskania przychodu ze sprzedaży. Do kosztów można zaliczyć m.in.:

- Wydatki na nabycie akcji: cena zakupu akcji, prowizje maklerskie związane z zakupem.

- Nominalna wartość akcji: w przypadku sprzedaży akcji nabytych przed 1 stycznia 2017 roku w zamian za wkład niepieniężny inny niż przedsiębiorstwo.

- Wartość wkładu: w określonych sytuacjach, w przypadku sprzedaży akcji nabytych po 1 stycznia 2017 roku w zamian za wkład niepieniężny.

- Inne wydatki: np. opłaty za obsługę rachunku maklerskiego, koszty doradztwa inwestycyjnego (w pewnych przypadkach).

- Wydatki spadkodawcy: jeśli sprzedajesz akcje odziedziczone w spadku, możesz uwzględnić koszty poniesione przez spadkodawcę na nabycie tych akcji.

Uwaga! Jeśli otrzymałeś akcje w darowiźnie, kosztem uzyskania przychodu jest 0 zł. Jednak, w takim przypadku, dochód ze sprzedaży może być częściowo zwolniony z podatku – w części odpowiadającej kwocie zapłaconego podatku od spadków i darowizn.

Dochód czy Strata?

Po obliczeniu przychodu i kosztów, uzyskujesz dochód (jeśli przychód jest wyższy od kosztów) lub stratę (jeśli koszty są wyższe od przychodu). Jeśli osiągnąłeś dochód, musisz zapłacić 19% podatek. Jeśli poniosłeś stratę, nie płacisz podatku, a stratę możesz odliczyć od dochodów z tego samego źródła w kolejnych latach (na zasadach określonych w przepisach).

PIT-8C i UBD: Wysyłka Zbiorcza Dokumentów

Dla płatników, którzy wystawiają dużą liczbę informacji PIT-8C, istnieje możliwość wysyłki zbiorczej za pomocą UBD (Uniwersalna Bramka Dokumentów). UBD umożliwia wysłanie do 20 000 druków PIT-11, PIT-8C i PIT-R w jednej transmisji i uzyskanie jednego UPO (Urzędowe Poświadczenie Odbioru). Jest to duże ułatwienie, które przyspiesza proces wysyłki i upraszcza przechowywanie potwierdzeń złożenia deklaracji. Należy jednak pamiętać, że PIT-4R nie można wysyłać zbiorczo. Musi być wysyłany osobno, jako pojedynczy dokument.

Najczęściej Zadawane Pytania (FAQ) dotyczące PIT-8C

Pytanie 1: Czy muszę składać PIT-38, jeśli otrzymałem PIT-8C?

Tak, jeśli otrzymałeś PIT-8C i osiągnąłeś dochody z kapitałów pieniężnych, które nie są zwolnione z podatku, musisz złożyć PIT-38, nawet jeśli poniosłeś stratę.

Pytanie 2: Do kiedy mam czas na złożenie PIT-38?

Termin na złożenie PIT-38 to 30 kwietnia roku następującego po roku podatkowym.

Pytanie 3: Czy mogę wysłać PIT-8C do urzędu skarbowego w formie papierowej?

Nie, PIT-8C do urzędu skarbowego musi być przekazany wyłącznie elektronicznie.

Pytanie 4: Czy PIT-8C jest tym samym co PIT-11?

Nie, PIT-8C i PIT-11 to różne dokumenty. PIT-11 dotyczy dochodów z pracy i innych źródeł, a PIT-8C – dochodów z kapitałów pieniężnych.

Pytanie 5: Gdzie znajdę wzór PIT-8C?

Wzór PIT-8C jest dostępny na stronie internetowej Ministerstwa Finansów oraz na portalach podatkowych. Płatnicy najczęściej korzystają z programów księgowych, które generują PIT-8C w formacie elektronicznym.

Podsumowanie

PIT-8C jest ważnym dokumentem informacyjnym dla osób inwestujących w kapitały pieniężne. Zrozumienie jego przeznaczenia, terminów składania i zasad rozliczania jest kluczowe dla prawidłowego wywiązania się z obowiązków podatkowych. Mamy nadzieję, że ten artykuł rozwiał Twoje wątpliwości i ułatwi Ci orientację w przepisach dotyczących PIT-8C. Pamiętaj, że w razie wątpliwości zawsze warto skonsultować się z doradcą podatkowym lub skorzystać z pomocy urzędu skarbowego.

Jeśli chcesz poznać inne artykuły podobne do PIT-8C: Informacja o Dochodach Kapitałowych - Kompletny Przewodnik, możesz odwiedzić kategorię Rachunkowość.