14/05/2023

Rozliczenie podatku dochodowego od osób fizycznych (PIT) z tytułu umów zlecenia może wydawać się skomplikowane, szczególnie gdy masz ich kilka. Prawidłowe wypełnienie deklaracji PIT jest jednak kluczowe, aby uniknąć nieprzyjemności ze strony urzędu skarbowego i potencjalnych kar. Ten artykuł szczegółowo omówi, jak rozliczyć PIT z kilku umów zlecenia, uwzględniając różne aspekty i sytuacje.

- Umowa zlecenie a podatek – podstawowe zasady rozliczenia

- Zaliczki na podatek z umowy zlecenia

- Koszty uzyskania przychodów z umowy zlecenia

- PIT-2 dla zleceniobiorcy – czy to możliwe?

- Roczne rozliczenie PIT z umów zlecenia – PIT-37 i PIT-36

- Rozliczenie PIT z kilku umów zlecenia – krok po kroku

- Umowa zlecenie a inne źródła przychodów – jak łączyć rozliczenia?

- FAQ – Najczęściej zadawane pytania

Umowa zlecenie a podatek – podstawowe zasady rozliczenia

Rozliczenie podatkowe umowy zlecenia zależy od kilku czynników, m.in. od tego, czy zleceniodawca pełni funkcję płatnika. W większości przypadków, gdy umowa zlecenie zawierana jest z przedsiębiorcą, spółką, stowarzyszeniem, fundacją lub właścicielem nieruchomości, zleceniodawca staje się płatnikiem podatku. Oznacza to, że to on oblicza, pobiera i odprowadza zaliczki na podatek dochodowy od Twojego wynagrodzenia brutto do urzędu skarbowego.

Jednak istnieją sytuacje, w których odpowiedzialność za rozliczenie podatku spoczywa na Tobie jako zleceniobiorcy. Dzieje się tak w przypadku:

- Umów zlecenia zawieranych w ramach działalności gospodarczej – rozliczenie następuje samodzielnie w ramach prowadzonej działalności.

- Umów zlecenia zawieranych w ramach działalności nierejestrowanej – również samodzielne rozliczenie.

- Pojedynczych zleceń od osób prywatnych nieprowadzących działalności gospodarczej.

- Umów o pracę sezonową w rolnictwie.

- Umów zlecenia między osobami fizycznymi nieprowadzącymi działalności w związku z wynajmem lokali lub umów uaktywniających (umowa niani).

W tych przypadkach zleceniodawca nie pełni funkcji płatnika, nie wystawia PIT-11 i nie pobiera zaliczek na podatek. Ty musisz samodzielnie obliczyć i zapłacić podatek, a także wykazać przychody w rocznej deklaracji PIT.

Zaliczki na podatek z umowy zlecenia

W przypadku umów zlecenia, gdzie zleceniodawca jest płatnikiem, zaliczki na podatek pobierane są w momencie wypłaty wynagrodzenia. Płatnik oblicza zaliczkę, uwzględniając 12% stawkę podatkową (bez kwoty zmniejszającej podatek, chyba że złożono PIT-2) i koszty uzyskania przychodu (zazwyczaj 20%). Zaliczka jest odprowadzana do urzędu skarbowego do 20 dnia miesiąca następującego po miesiącu wypłaty.

Wysokość zaliczki obliczana jest według wzoru:

(Przychód z umowy – składki na ubezpieczenia społeczne) – koszty uzyskania przychodu (20% lub 50%) x 12% = zaliczka na podatek

Na wniosek zleceniobiorcy płatnik może pobierać zaliczki według stawki 32%. W przypadku umów zlecenia do 200 zł podatek pobierany jest ryczałtowo w wysokości 12% przychodu, bez uwzględniania kosztów uzyskania.

Koszty uzyskania przychodów z umowy zlecenia

Przychody z umowy zlecenia można pomniejszyć o koszty uzyskania przychodów. Standardowo stosuje się koszty procentowe w wysokości 20% przychodu po odliczeniu składek na ubezpieczenia społeczne. Jednak w niektórych przypadkach można zastosować koszty:

- Faktycznie poniesione – jeśli zleceniobiorca ponosi udokumentowane wydatki związane z realizacją zlecenia, które przekraczają 20% przychodu. W takim przypadku należy posiadać faktury lub inne dowody potwierdzające poniesione koszty i ich związek z umową zlecenia.

- 50% kosztów uzyskania przychodów – przysługują w przypadku umów zlecenia, których przedmiotem są prawa autorskie lub pokrewne. Aby zastosować te koszty, umowa zlecenie powinna precyzyjnie określać, jaka część wynagrodzenia dotyczy praw autorskich. Należy pamiętać, że roczny limit 50% kosztów wynosi 120 000 zł.

Tabela porównawcza kosztów uzyskania przychodów:

| Rodzaj kosztów | Wysokość | Warunki zastosowania |

|---|---|---|

| Procentowe | 20% przychodu | Standardowe koszty dla umów zlecenia |

| Faktycznie poniesione | Wysokość udokumentowanych wydatków | Koszty wyższe niż 20%, udokumentowane fakturami |

| 50% kosztów autorskich | 50% przychodu | Umowy zlecenia dotyczące praw autorskich, limit 120 000 zł rocznie |

PIT-2 dla zleceniobiorcy – czy to możliwe?

Od 2023 roku zleceniobiorcy mają możliwość składania formularza PIT-2 u zleceniodawcy. Wcześniej to uprawnienie przysługiwało tylko pracownikom zatrudnionym na umowę o pracę. Złożenie PIT-2 pozwala na pomniejszenie zaliczki na podatek dochodowy o kwotę zmniejszającą podatek (1/12 kwoty rocznej, czyli 300 zł miesięcznie w 2024 roku).

Dzięki temu, składając PIT-2 u zleceniodawcy, możesz otrzymywać wyższe wynagrodzenie „na rękę” już w trakcie roku, zamiast czekać na zwrot podatku w rozliczeniu rocznym.

Możesz złożyć PIT-2 u maksymalnie trzech płatników jednocześnie, dzieląc kwotę zmniejszającą podatek pomiędzy nich (np. po 150 zł u dwóch płatników lub po 100 zł u trzech). Jest to szczególnie korzystne, jeśli masz kilka umów zlecenia lub umowę zlecenie i umowę o pracę.

Roczne rozliczenie PIT z umów zlecenia – PIT-37 i PIT-36

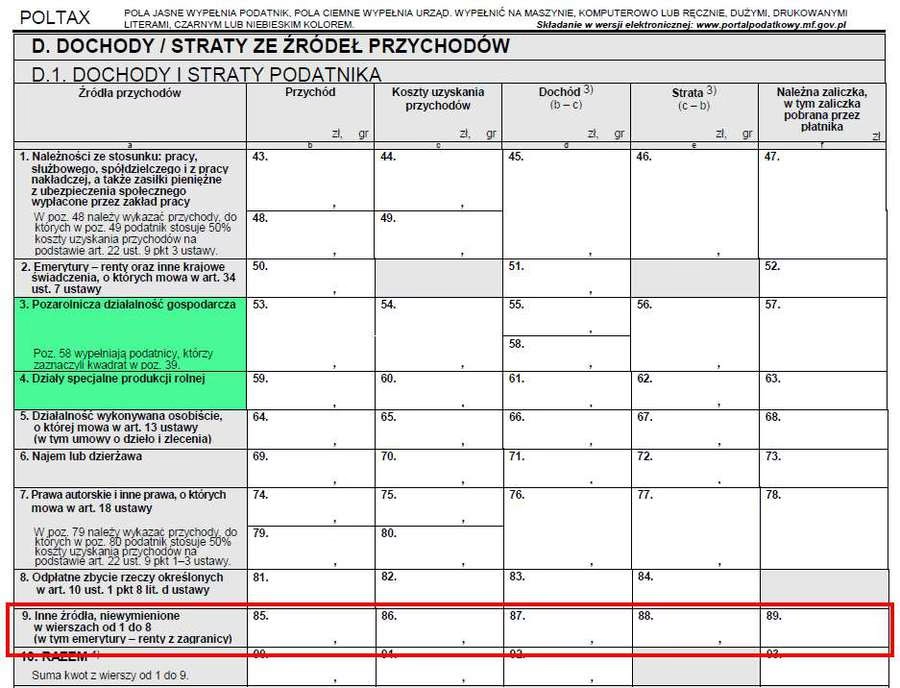

Roczne rozliczenie PIT z umów zlecenia dokonuje się za pomocą deklaracji PIT-37 lub PIT-36. Jeśli uzyskujesz przychody wyłącznie z umów zlecenia (lub umów zlecenia i innych źródeł opodatkowanych na zasadach ogólnych, np. zasiłków z ZUS), powinieneś wypełnić deklarację PIT-37. W PIT-37 wykazujesz przychody z „działalności wykonywanej osobiście”, przepisując kwoty z otrzymanych od zleceniodawców formularzy PIT-11.

Deklarację PIT-36 wypełniasz, jeśli oprócz umów zlecenia uzyskujesz również przychody z innych źródeł, np.:

- Działalności gospodarczej opodatkowanej na zasadach ogólnych (skala podatkowa).

- Działalności nierejestrowanej.

- Zleceń od osób prywatnych nieprowadzących działalności gospodarczej (tzw. „inne źródła”).

- Z zagranicy.

W PIT-36 sumujesz wszystkie przychody z różnych źródeł i wykazujesz je w odpowiednich sekcjach deklaracji.

Rozliczenie PIT z kilku umów zlecenia – krok po kroku

- Zbierz wszystkie PIT-11 – powinieneś otrzymać PIT-11 od każdego zleceniodawcy, który pełnił funkcję płatnika. PIT-11 zawiera informacje o Twoich przychodach, kosztach uzyskania przychodów, składkach na ubezpieczenia społeczne i zdrowotne oraz pobranych zaliczkach na podatek.

- Ustal, jaką deklarację PIT powinieneś złożyć – PIT-37 (jeśli tylko umowy zlecenia i inne źródła opodatkowane na zasadach ogólnych) czy PIT-36 (jeśli masz również inne źródła przychodów, np. działalność gospodarczą).

- Wypełnij deklarację PIT – przepisz dane z PIT-11 do odpowiednich rubryk deklaracji PIT-37 lub PIT-36. Jeśli masz kilka PIT-11, zsumuj przychody i koszty z umów zlecenia i wpisz łączne kwoty w odpowiednim wierszu deklaracji.

- Uwzględnij ulgi i odliczenia – masz prawo do skorzystania z różnych ulg i odliczeń podatkowych, np. ulgi na dzieci, ulgi internetowej, darowizn, IKZE itp. Wpisz odpowiednie kwoty w deklaracji PIT.

- Wyślij deklarację PIT – możesz złożyć deklarację PIT online (przez e-Urząd Skarbowy, program e-pity) lub w formie papierowej w urzędzie skarbowym. Termin złożenia deklaracji PIT to 30 kwietnia roku następującego po roku podatkowym.

Umowa zlecenie a inne źródła przychodów – jak łączyć rozliczenia?

Możliwe jest łączenie przychodów z umów zlecenia z innymi źródłami przychodów, takimi jak umowa o pracę, działalność gospodarcza, najem, sprzedaż nieruchomości itp. Sposób rozliczenia zależy od formy opodatkowania poszczególnych źródeł przychodów.

- Umowa o pracę i umowy zlecenia – przychody z umowy o pracę i umów zlecenia rozlicza się w jednej deklaracji PIT-37 lub PIT-36 (w zależności od innych źródeł przychodów).

- Działalność gospodarcza i umowy zlecenia – jeśli działalność gospodarcza opodatkowana jest na zasadach ogólnych (skala podatkowa), przychody z działalności i umów zlecenia rozlicza się w deklaracji PIT-36. Jeśli działalność opodatkowana jest ryczałtem, podatkiem liniowym lub kartą podatkową, należy złożyć odrębne deklaracje PIT dla działalności i dla umów zlecenia (PIT-37 lub PIT-36).

- Sprzedaż nieruchomości i umowy zlecenia – dochody ze sprzedaży nieruchomości opodatkowane są odrębnie na deklaracji PIT-39. Przychody z umów zlecenia rozlicza się na PIT-37 lub PIT-36.

FAQ – Najczęściej zadawane pytania

Czy muszę złożyć PIT, jeśli miałem tylko umowy zlecenia do 200 zł?

Nie, jeśli w danym roku podatkowym osiągałeś dochody tylko z umów zlecenia do 200 zł, od których podatek został pobrany ryczałtowo, nie masz obowiązku składania rocznej deklaracji PIT.

Gdzie znajdę informację o kosztach uzyskania przychodów na PIT-11?

Informacja o kosztach uzyskania przychodów z umowy zlecenia znajduje się w sekcji E formularza PIT-11, w polu „Koszty uzyskania przychodów”.

Czy mogę rozliczyć się wspólnie z małżonkiem, mając dochody z umowy zlecenia?

Tak, dochody z umowy zlecenia uprawniają do rozliczenia się wspólnie z małżonkiem, pod warunkiem spełnienia ogólnych warunków uprawniających do wspólnego rozliczenia.

Czy mogę skorzystać z ulg podatkowych, rozliczając PIT z umowy zlecenia?

Tak, zleceniobiorcy mają prawo do korzystania z większości ulg podatkowych, np. ulgi na dzieci, ulgi rehabilitacyjnej, ulgi internetowej, darowizn, IKZE itp.

Pamiętaj, że prawidłowe rozliczenie PIT z umów zlecenia jest Twoim obowiązkiem. W razie wątpliwości warto skorzystać z pomocy księgowego lub doradcy podatkowego, aby uniknąć błędów i potencjalnych problemów z urzędem skarbowym. Dzięki temu przewodnikowi, powinieneś być w stanie sprawnie i bez stresu rozliczyć swój PIT z kilku umów zlecenia.

Jeśli chcesz poznać inne artykuły podobne do PIT z kilku umów zlecenia: Kompletny przewodnik, możesz odwiedzić kategorię Rachunkowość.