01/01/2024

W Polsce, posiadanie gruntów rolnych i nieruchomości wiąże się z obowiązkiem regulowania podatków lokalnych. Dwa główne rodzaje podatków, które dotyczą właścicieli i posiadaczy nieruchomości to podatek rolny i podatek od nieruchomości. Chociaż oba podatki dotyczą nieruchomości, różnią się one zakresem, stawkami i zasadami opodatkowania. Zrozumienie tych różnic jest kluczowe dla prawidłowego wywiązywania się z obowiązków podatkowych. Ten artykuł ma na celu wyjaśnienie najważniejszych aspektów związanych z podatkiem rolnym i podatkiem od nieruchomości, aby ułatwić Ci orientację w tych zagadnieniach.

Podatek rolny – co to jest i kogo dotyczy?

Podatek rolny jest podatkiem lokalnym, regulowanym ustawą o podatku rolnym. Zgodnie z tą ustawą, opodatkowaniu podlegają grunty sklasyfikowane w ewidencji gruntów i budynków jako użytki rolne. Wyjątkiem są grunty zajęte na prowadzenie działalności gospodarczej innej niż działalność rolnicza. Kluczowe jest tutaj pojęcie użytków rolnych, które obejmuje grunty orne, sady, łąki, pastwiska, grunty rolne zabudowane, grunty pod stawami i grunty pod rowami.

Kto jest zobowiązany do zapłaty podatku rolnego?

Obowiązek zapłaty podatku rolnego spoczywa na:

- Właścicielach gruntów rolnych.

- Posiadaczach samoistnych gruntów (osobach zarządzających gruntem, które nie są właścicielami).

- Użytkownikach wieczystych gruntów.

- Posiadaczach gruntów stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego, w określonych przypadkach.

- Dzierżawcach gruntów rolnych, którzy spełniają określone warunki (np. są objęci ubezpieczeniem społecznym rolników).

Warto zaznaczyć, że podatek rolny dotyczy gruntów rolnych o łącznej powierzchni przekraczającej 1 ha lub 1 ha przeliczeniowy. Poniżej tego progu, w pewnych okolicznościach, podatek rolny może nie być naliczany.

Grunty rolne zwolnione z podatku

Istnieją pewne kategorie gruntów rolnych, które są zwolnione z podatku rolnego. Do najważniejszych zwolnień należą:

- Grunty orne słabej jakości (gleby orne słabe i najsłabsze).

- Grunty zadrzewione i zakrzewione na użytkach rolnych.

- Grunty przeznaczone na utworzenie nowego gospodarstwa rolnego lub powiększenie istniejącego (do określonej powierzchni i na określony czas).

- Grunty pod wałami przeciwpowodziowymi i położone między wałami.

- Grunty publicznych i niepublicznych jednostek oświaty.

- Grunty zakładów pracy chronionej i zakładów aktywności zawodowej.

- Instytuty badawcze i centra badawczo-rozwojowe.

Dodatkowo, podatnicy mogą skorzystać z ulgi inwestycyjnej, która obniża podatek rolny w związku z inwestycjami w gospodarstwie rolnym, takimi jak budowa budynków gospodarczych, zakup maszyn rolniczych czy inwestycje w ochronę środowiska.

Podatek od nieruchomości – co podlega opodatkowaniu?

Podatek od nieruchomości regulowany jest ustawą o podatkach i opłatach lokalnych. Opodatkowaniu podatkiem od nieruchomości podlegają:

- Grunty (bez względu na ich klasyfikację w ewidencji gruntów i budynków, z wyjątkiem użytków rolnych i lasów nie zajętych na działalność gospodarczą).

- Budynki lub ich części.

- Budowle lub ich części związane z prowadzeniem działalności gospodarczej.

W przeciwieństwie do podatku rolnego, podatek od nieruchomości ma szerszy zakres i obejmuje różnego rodzaju nieruchomości, nie tylko grunty rolne (jeśli nie są klasyfikowane jako użytki rolne lub lasy nieużywane w działalności gospodarczej).

Kto jest zobowiązany do zapłaty podatku od nieruchomości?

Obowiązek zapłaty podatku od nieruchomości spoczywa na:

- Właścicielach nieruchomości lub obiektów budowlanych.

- Posiadaczach samoistnych nieruchomości lub obiektów budowlanych.

- Użytkownikach wieczystych gruntów.

- Posiadaczach nieruchomości lub ich części albo obiektów budowlanych lub ich części, stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego, w określonych przypadkach.

Jak obliczyć podatek rolny i od nieruchomości?

Obliczanie podatku rolnego

Podstawą opodatkowania podatkiem rolnym jest:

- Dla gruntów gospodarstw rolnych – liczba hektarów przeliczeniowych.

- Dla pozostałych gruntów rolnych – liczba hektarów fizycznych.

Hektar przeliczeniowy to jednostka miary, która uwzględnia jakość gleby i okręg podatkowy. Współczynniki przeliczeniowe dla różnych klas gruntów i okręgów podatkowych są określone w ustawie o podatku rolnym.

Stawki podatku rolnego są ustalane na podstawie średniej ceny skupu żyta, ogłaszanej przez Prezesa Głównego Urzędu Statystycznego (GUS). Stawki te są wyrażane w kwintalach żyta na hektar przeliczeniowy lub hektar fizyczny.

W 2025 roku, podstawowa stawka podatku rolnego wynosi 215,85 zł za 1 hektar przeliczeniowy, a dla pozostałych gruntów rolnych 431,70 zł za 1 hektar fizyczny. Stawki te mogą być jednak modyfikowane przez rady gmin.

Przykład obliczenia podatku rolnego:

Rolnik posiada gospodarstwo rolne o powierzchni 10 ha przeliczeniowych. Stawka podatku rolnego w gminie wynosi 215,85 zł za 1 ha przeliczeniowy.

Podatek rolny = 10 ha przeliczeniowych * 215,85 zł/ha przeliczeniowy = 2158,50 zł

Obliczanie podatku od nieruchomości

Podstawą opodatkowania podatkiem od nieruchomości jest:

- Dla gruntów – powierzchnia gruntu w m².

- Dla budynków lub ich części – powierzchnia użytkowa w m².

- Dla budowli lub ich części związanych z działalnością gospodarczą – wartość budowli.

Stawki podatku od nieruchomości są ustalane przez rady gmin, ale nie mogą przekroczyć stawek maksymalnych, ogłaszanych przez Ministra Finansów. Stawki różnią się w zależności od rodzaju nieruchomości (np. grunty związane z działalnością gospodarczą, budynki mieszkalne, budynki związane z działalnością gospodarczą).

Przykład obliczenia podatku od nieruchomości:

Firma jest właścicielem budynku biurowego o powierzchni użytkowej 500 m². Stawka podatku od nieruchomości dla budynków związanych z działalnością gospodarczą w gminie wynosi 25 zł za 1 m².

Podatek od nieruchomości = 500 m² * 25 zł/m² = 12 500 zł

Deklaracje i terminy płatności

Deklaracja DR-1 i IR-1

Osoby prawne i jednostki organizacyjne składają deklarację na podatek rolny DR-1, w której samodzielnie obliczają wysokość podatku. Deklarację DR-1 należy złożyć do 15 stycznia danego roku podatkowego.

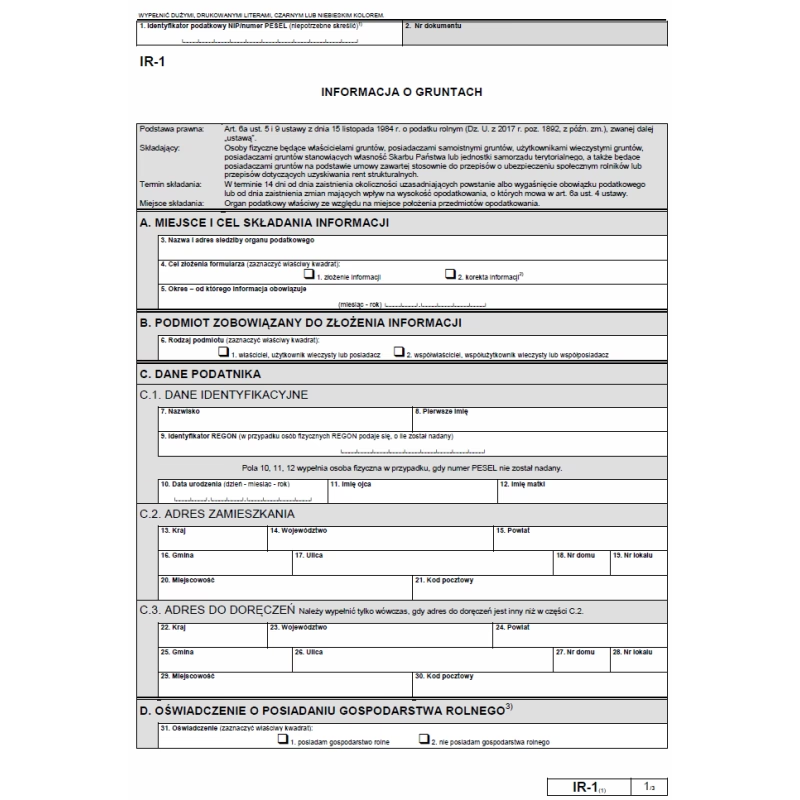

Osoby fizyczne składają informację o gruntach IR-1, na podstawie której organ podatkowy (wójt, burmistrz, prezydent miasta) oblicza podatek rolny. Informację IR-1 należy złożyć w terminie 14 dni od dnia zaistnienia okoliczności uzasadniających powstanie obowiązku podatkowego lub zmiany tych okoliczności.

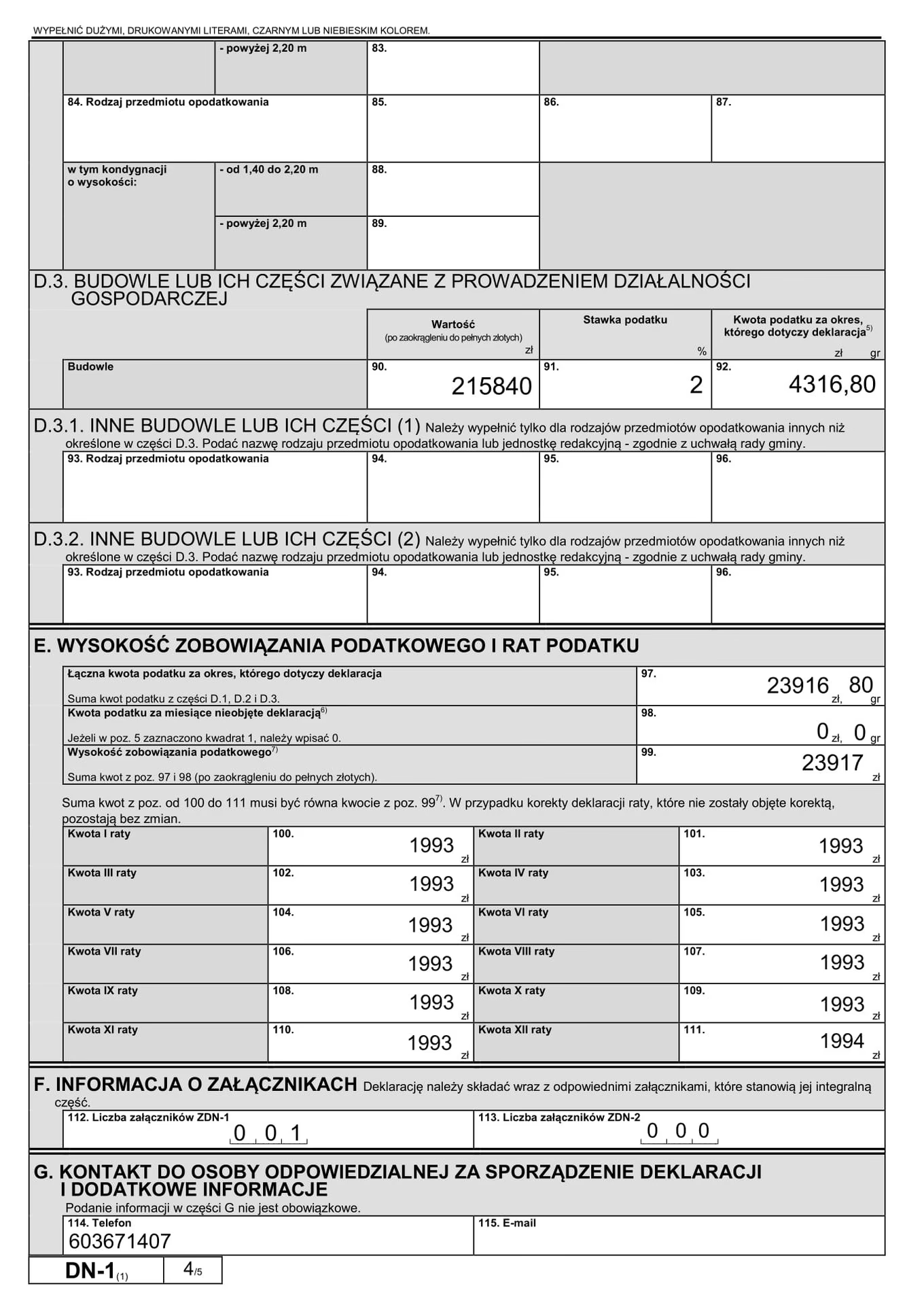

Podobnie, dla podatku od nieruchomości, istnieją odpowiednie deklaracje (DN-1) i informacje (IN-1), z analogicznymi terminami składania.

Terminy płatności podatku rolnego i od nieruchomości

Podatek rolny i podatek od nieruchomości są płatne w czterech ratach, w terminach:

- I rata: do 15 marca

- II rata: do 15 maja

- III rata: do 15 września

- IV rata: do 15 listopada roku podatkowego.

Jeśli kwota podatku nie przekracza 100 zł, podatek jest płatny jednorazowo w terminie płatności pierwszej raty (do 15 marca).

Podatki można zapłacić przelewem bankowym na konto gminy, w kasie urzędu gminy, za pośrednictwem bankowości elektronicznej lub w placówkach bankowych. Niektóre gminy wyznaczają również inkasentów do poboru podatków.

Podatek rolny a podatek od nieruchomości – kluczowe różnice

Chociaż oba podatki dotyczą nieruchomości, istnieją istotne różnice między podatkiem rolnym a podatkiem od nieruchomości:

| Cecha | Podatek Rolny | Podatek od Nieruchomości |

|---|---|---|

| Przedmiot opodatkowania | Użytki rolne | Grunty, budynki, budowle |

| Stawki | Ustalane na podstawie ceny żyta, jednolite na terenie kraju (z możliwością modyfikacji przez gminy) | Ustalane przez rady gmin, w granicach stawek maksymalnych |

| Podstawa opodatkowania | Hektary przeliczeniowe lub fizyczne | Powierzchnia gruntów i budynków, wartość budowli |

| Deklaracje/Informacje | DR-1 (osoby prawne), IR-1 (osoby fizyczne) | DN-1 (osoby prawne), IN-1 (osoby fizyczne) |

Podsumowanie

Zrozumienie zasad opodatkowania podatkiem rolnym i podatkiem od nieruchomości jest istotne dla każdego właściciela i posiadacza nieruchomości w Polsce. Prawidłowe wyliczenie i terminowe opłacenie podatków pozwala uniknąć problemów i dodatkowych kosztów. W razie wątpliwości, warto skonsultować się z urzędem gminy lub doradcą podatkowym.

Najczęściej zadawane pytania (FAQ)

- Kto składa deklarację DR-1?

- Deklarację DR-1 składają osoby prawne i jednostki organizacyjne zobowiązane do zapłaty podatku rolnego.

- Jakie grunty rolne nie podlegają opodatkowaniu?

- Z opodatkowania podatkiem rolnym zwolnione są m.in. grunty orne słabej jakości, grunty zadrzewione i zakrzewione, grunty przeznaczone na utworzenie nowego gospodarstwa rolnego (do określonego limitu), grunty pod wałami przeciwpowodziowymi i inne kategorie wymienione w ustawie.

- Kiedy należy zapłacić podatek rolny w 2025 roku?

- Podatek rolny w 2025 roku płatny jest w czterech ratach: do 15 marca, 15 maja, 15 września i 15 listopada.

- Gdzie można zapłacić podatek rolny?

- Podatek rolny można zapłacić przelewem bankowym, w kasie urzędu gminy, elektronicznie lub w placówkach bankowych.

- Ile wynosi podatek rolny od 1 hektara w 2025 roku?

- W 2025 roku podstawowa stawka podatku rolnego wynosi 215,85 zł za 1 hektar przeliczeniowy i 431,70 zł za 1 hektar fizyczny dla pozostałych gruntów rolnych. Stawki mogą być modyfikowane przez gminy.

Jeśli chcesz poznać inne artykuły podobne do Podatek rolny i od nieruchomości: Kto i kiedy płaci?, możesz odwiedzić kategorię Rachunkowość.