24/01/2024

Dziedziczenie majątku po bliskich to proces, który wiąże się nie tylko z emocjami, ale również z formalnościami prawnymi i podatkowymi. Wiele osób zastanawia się, czy dział spadku należy zgłaszać do urzędu skarbowego i jakie konsekwencje podatkowe niesie za sobą podział majątku spadkowego, a w szczególności odpłatne zniesienie współwłasności. W tym artykule postaramy się rozwiać te wątpliwości, przedstawiając najważniejsze aspekty związane z obowiązkami podatkowymi spadkobierców.

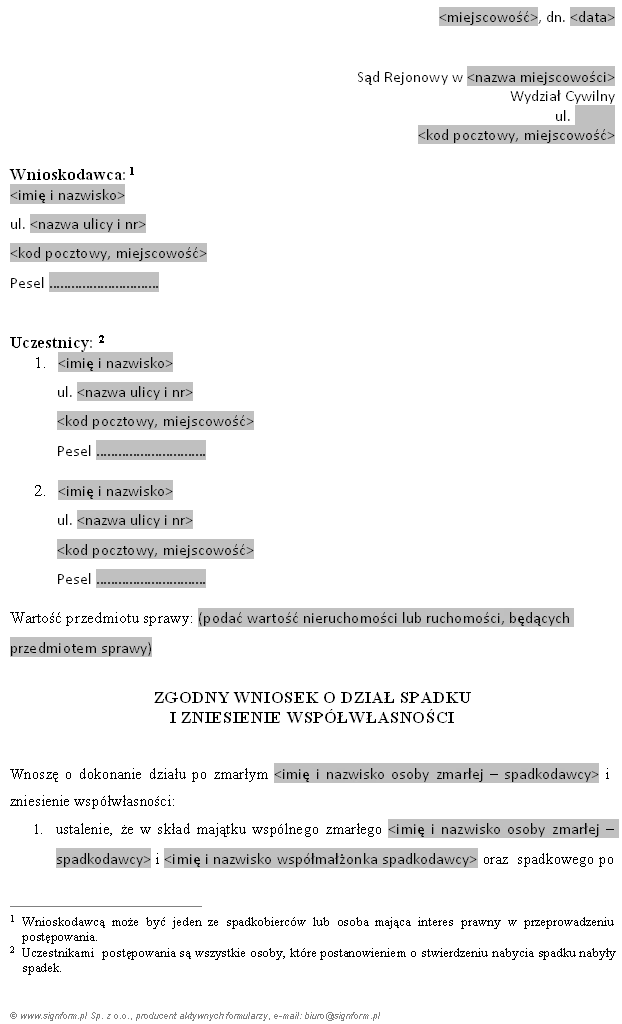

Czy dział spadku trzeba zgłaszać do urzędu skarbowego?

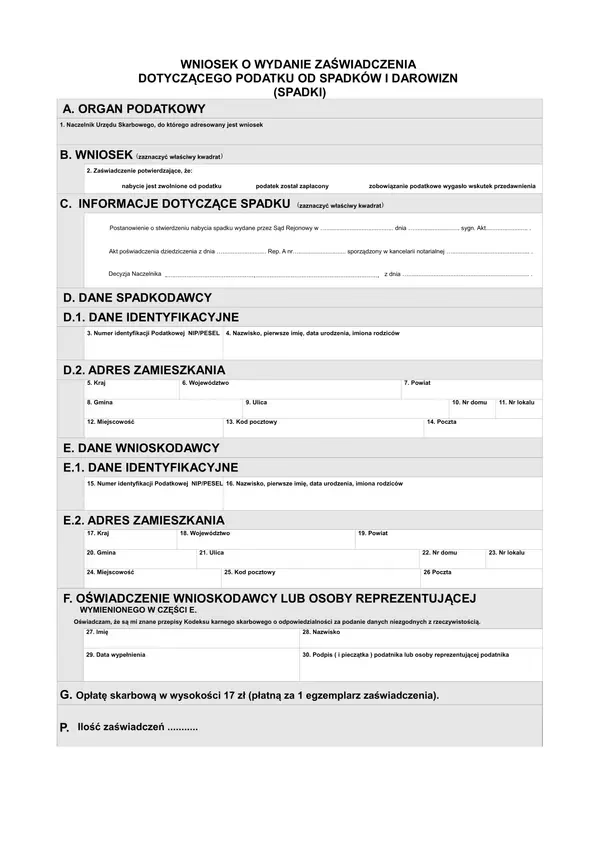

Samo postępowanie o dział spadku, czyli formalny podział majątku spadkowego między spadkobierców, co do zasady nie wymaga odrębnego zgłoszenia do urzędu skarbowego. Jednakże, istotne jest zrozumienie, że podatek od spadków i darowizn powstaje z chwilą nabycia spadku, a nie z chwilą działu spadku. Obowiązek zgłoszenia nabycia spadku do urzędu skarbowego oraz ewentualnego zapłacenia podatku, powstaje w terminie miesiąca od dnia uprawomocnienia się postanowienia sądu o stwierdzeniu nabycia spadku lub zarejestrowania aktu poświadczenia dziedziczenia przez notariusza.

Zatem, choć sam dział spadku jako czynność prawna nie jest bezpośrednio zgłaszany, to nabycie spadku, które jest podstawą do późniejszego działu, już tak. Spadkobiercy, którzy chcą skorzystać ze zwolnienia z podatku, muszą spełnić określone warunki, w tym zgłosić nabycie spadku w odpowiednim terminie i na odpowiednim formularzu (SD-Z2) do właściwego urzędu skarbowego, jeśli należą do tzw. grupy zerowej.

Podatek od spadków i darowizn – podstawowe informacje

Podatek od spadków i darowizn jest regulowany ustawą z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. Wysokość podatku zależy od grupy podatkowej, do której zalicza się spadkobierca oraz od wartości nabytego majątku. Ustawodawca wyróżnia trzy grupy podatkowe:

- Grupa I: małżonek, zstępni (dzieci, wnuki, prawnuki), wstępni (rodzice, dziadkowie, pradziadkowie), pasierb, zięć, synowa, rodzeństwo, ojczym, macocha i teściowie.

- Grupa II: zstępni rodzeństwa, rodzeństwo rodziców, zstępni i małżonkowie pasierbów, małżonkowie rodzeństwa i rodzeństwo małżonków, małżonkowie rodzeństwa małżonków, małżonkowie innych zstępnych.

- Grupa III: pozostali nabywcy.

Dla każdej grupy podatkowej ustalone są kwoty wolne od podatku oraz skale podatkowe. Najkorzystniejsze warunki dotyczą grupy I, a w szczególności tzw. grupy zerowej, która obejmuje najbliższą rodzinę (małżonka, dzieci, wnuki, rodziców, dziadków, pasierba, pasierbicę, rodzeństwo, ojczyma i macochę). Członkowie grupy zerowej, po spełnieniu określonych warunków, mogą być całkowicie zwolnieni z podatku od spadków i darowizn.

Warto pamiętać, że do wartości spadku dolicza się wartość darowizn otrzymanych od spadkodawcy w okresie 5 lat poprzedzających rok, w którym nastąpiło nabycie spadku. Ma to na celu zapobieganie unikaniu podatku poprzez rozdzielanie majątku na darowizny i spadek.

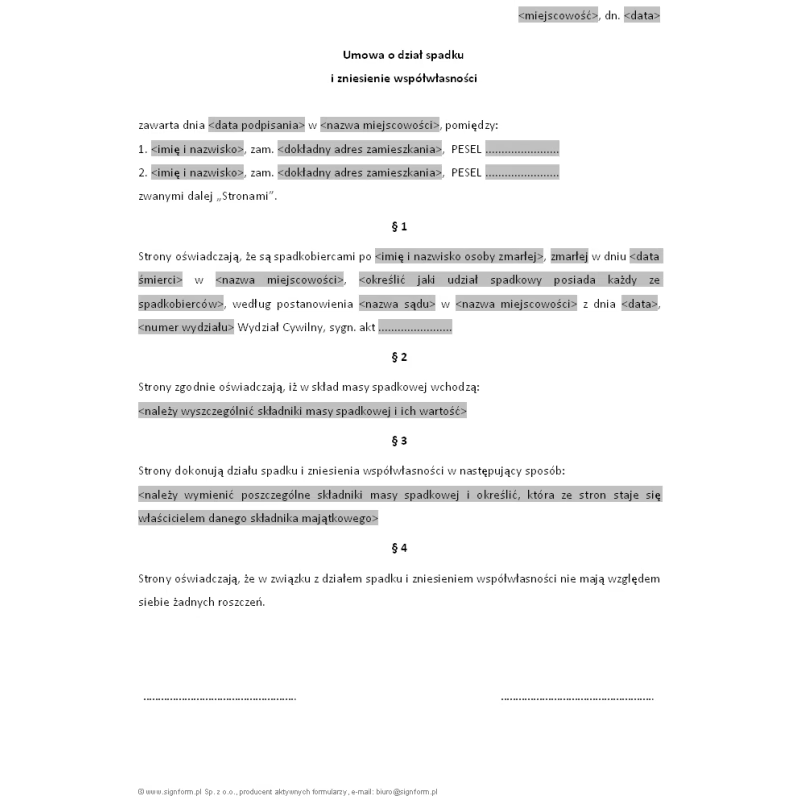

Skutki podatkowe odpłatnego zniesienia współwłasności majątku po podziale spadku

Po przeprowadzeniu działu spadku, spadkobiercy mogą stać się współwłaścicielami poszczególnych składników majątku spadkowego. Często zdarza się, że współwłaściciele decydują się na zniesienie współwłasności, czyli na podział majątku wspólnego w taki sposób, aby każdy z nich stał się wyłącznym właścicielem określonej części lub otrzymał spłatę od pozostałych współwłaścicieli. Szczególnie istotne są konsekwencje podatkowe odpłatnego zniesienia współwłasności.

Odpłatne zniesienie współwłasności, w sytuacji gdy jeden ze współwłaścicieli spłaca pozostałych, może być traktowane jako odpłatne zbycie udziału w nieruchomości lub innej rzeczy. W takim przypadku, może powstać obowiązek zapłaty podatku dochodowego od osób fizycznych (PIT), jeśli zniesienie współwłasności nastąpi przed upływem 5 lat od końca roku kalendarzowego, w którym nastąpiło nabycie spadku. Ten pięcioletni termin liczy się od momentu nabycia spadku, a nie od momentu działu spadku czy zniesienia współwłasności.

Podstawą opodatkowania podatkiem dochodowym jest dochód, czyli różnica między przychodem uzyskanym z odpłatnego zniesienia współwłasności a kosztami uzyskania przychodu. Kosztami uzyskania przychodu mogą być np. udokumentowane koszty nabycia spadku (np. koszty sądowe, notarialne) oraz wydatki na ulepszenie rzeczy, poniesione w czasie posiadania udziału w spadku.

Przykład:Załóżmy, że Pan Jan odziedziczył udział w mieszkaniu po swoim ojcu w 2020 roku. W 2023 roku Pan Jan dokonał odpłatnego zniesienia współwłasności mieszkania, sprzedając swój udział swojemu bratu za kwotę 100 000 zł. Ponieważ zniesienie współwłasności nastąpiło przed upływem 5 lat od końca roku nabycia spadku (2020), Pan Jan może być zobowiązany do zapłaty podatku dochodowego od dochodu uzyskanego z tej transakcji. Jeśli koszty uzyskania przychodu (np. koszty notarialne związane z nabyciem spadku) wyniosły 10 000 zł, to dochód Pana Jana wyniesie 90 000 zł (100 000 zł - 10 000 zł). Od tego dochodu należy obliczyć i zapłacić podatek dochodowy według obowiązującej skali podatkowej.

Wyjątki i zwolnienia:Istnieją jednak sytuacje, w których odpłatne zniesienie współwłasności może być zwolnione z podatku dochodowego. Jednym z najważniejszych zwolnień jest zwolnienie z tytułu przeznaczenia środków uzyskanych ze sprzedaży na własne cele mieszkaniowe. Jeśli Pan Jan w ciągu 3 lat od końca roku, w którym nastąpiło odpłatne zniesienie współwłasności, przeznaczy uzyskane środki na nabycie własnego mieszkania, domu, działki budowlanej lub na spłatę kredytu mieszkaniowego, może skorzystać ze zwolnienia z podatku dochodowego. Warunki skorzystania z tego zwolnienia są szczegółowo określone w przepisach podatkowych.

Warto również zaznaczyć, że nieodpłatne zniesienie współwłasności (np. gdy współwłaściciele dokonują fizycznego podziału rzeczy bez spłat) nie generuje co do zasady podatku dochodowego. Podatek może wystąpić w przypadku nierównego podziału i konieczności dopłat, ale te konsekwencje podatkowe są zazwyczaj mniej dotkliwe niż w przypadku odpłatnego zniesienia współwłasności.

Praktyczne aspekty i obowiązki

Po dziale spadku i ewentualnym zniesieniu współwłasności, spadkobiercy powinni pamiętać o kilku istotnych kwestiach:

- Zgłoszenie nabycia spadku do urzędu skarbowego (SD-Z2) – w terminie miesiąca od uprawomocnienia się postanowienia sądu lub zarejestrowania aktu poświadczenia dziedziczenia, jeśli chcą skorzystać ze zwolnienia z podatku od spadków i darowizn (szczególnie ważne dla grupy zerowej).

- Dokumentowanie kosztów uzyskania przychodu – w przypadku planowanego odpłatnego zniesienia współwłasności w okresie 5 lat od nabycia spadku, warto gromadzić dokumenty potwierdzające koszty nabycia spadku oraz ewentualne wydatki na ulepszenie rzeczy.

- Analiza konsekwencji podatkowych – przed dokonaniem odpłatnego zniesienia współwłasności, warto dokładnie przeanalizować konsekwencje podatkowe i ewentualne możliwości skorzystania ze zwolnień. W skomplikowanych sytuacjach warto skonsultować się z doradcą podatkowym.

- Terminowe rozliczenie podatku dochodowego (PIT) – w przypadku powstania obowiązku zapłaty podatku dochodowego z tytułu odpłatnego zniesienia współwłasności, należy pamiętać o terminowym złożeniu deklaracji PIT i zapłacie podatku.

Najczęściej zadawane pytania (FAQ)

Czy muszę zgłaszać dział spadku do urzędu skarbowego?

Samo postępowanie o dział spadku nie jest zgłaszane do urzędu skarbowego. Zgłoszeniu podlega nabycie spadku, co jest związane z podatkiem od spadków i darowizn. Formularz SD-Z2 należy złożyć w terminie miesiąca od nabycia spadku, jeśli chcesz skorzystać ze zwolnienia (grupa zerowa).

Kiedy odpłatne zniesienie współwłasności jest opodatkowane podatkiem dochodowym?

Odpłatne zniesienie współwłasności może być opodatkowane podatkiem dochodowym, jeśli nastąpi przed upływem 5 lat od końca roku kalendarzowego, w którym nastąpiło nabycie spadku. Podstawą opodatkowania jest dochód, czyli różnica między przychodem a kosztami uzyskania przychodu.

Jak obliczyć podatek od odpłatnego zniesienia współwłasności?

Podatek dochodowy oblicza się od dochodu, czyli przychodu ze zniesienia współwłasności pomniejszonego o koszty uzyskania przychodu. Dochód ten podlega opodatkowaniu według skali podatkowej obowiązującej w danym roku podatkowym. Istnieją również zwolnienia, np. na cele mieszkaniowe.

Czy nieodpłatne zniesienie współwłasności jest opodatkowane?

Nieodpłatne zniesienie współwłasności zazwyczaj nie generuje podatku dochodowego. Podatek może wystąpić w przypadku nierównego podziału i konieczności dopłat, ale konsekwencje podatkowe są zazwyczaj mniejsze niż przy odpłatnym zniesieniu współwłasności.

Podsumowując, dział spadku i zniesienie współwłasności to procesy, które mogą wiązać się z różnymi obowiązkami podatkowymi. Kluczowe jest zrozumienie terminów, procedur i dostępnych zwolnień, aby uniknąć nieprzyjemnych niespodzianek ze strony urzędu skarbowego. W razie wątpliwości, zawsze warto skorzystać z pomocy specjalisty – doradcy podatkowego.

Jeśli chcesz poznać inne artykuły podobne do Dział spadku a urząd skarbowy - podatki i zgłoszenia, możesz odwiedzić kategorię Rachunkowość.