25/02/2023

W gąszczu przepisów podatkowych, przedsiębiorcy często stają przed wyzwaniem zrozumienia różnorodnych form opodatkowania. Jednym z kluczowych podatków dla firm w Polsce jest CIT, czyli podatek dochodowy od osób prawnych. Zrozumienie, czym jest ten podatek, kogo dotyczy i jakie obowiązki się z nim wiążą, jest fundamentalne dla prawidłowego funkcjonowania każdego przedsiębiorstwa. W tym artykule kompleksowo omówimy podatek CIT, wyjaśniając jego istotę, różnice w porównaniu do podatku PIT oraz praktyczne aspekty związane z rozliczeniami i terminami.

Co to jest podatek CIT?

Podatek CIT, czyli podatek dochodowy od osób prawnych, jest daniną publiczną, którą zobowiązane są płacić podmioty posiadające osobowość prawną. Jest to podatek dochodowy, co oznacza, że podstawą opodatkowania jest dochód, czyli różnica między przychodami a kosztami uzyskania przychodów, po uwzględnieniu odliczeń. Najprościej mówiąc, CIT jest podatkiem od zysków generowanych przez przedsiębiorstwa i inne jednostki organizacyjne posiadające osobowość prawną. Jego celem jest zasilanie budżetu państwa środkami pochodzącymi z działalności gospodarczej tych podmiotów.

Kto płaci podatek CIT?

Podatek CIT dotyczy szerokiego spektrum podmiotów gospodarczych i organizacji. Do głównych płatników CIT należą:

- Spółki kapitałowe: Spółki z ograniczoną odpowiedzialnością (sp. z o.o.) i spółki akcyjne (S.A.) są jednymi z najczęściej spotykanych form prawnych przedsiębiorstw podlegających CIT.

- Spółdzielnie: Różnego rodzaju spółdzielnie, w tym mieszkaniowe, produkcyjne, czy handlowe, również są zobowiązane do płacenia podatku CIT.

- Fundacje i stowarzyszenia: Organizacje non-profit, takie jak fundacje i stowarzyszenia, w pewnych okolicznościach również mogą podlegać opodatkowaniu CIT, szczególnie jeśli prowadzą działalność gospodarczą.

- Przedsiębiorstwa państwowe: Jednostki gospodarcze stanowiące własność państwa.

- Jednostki samorządu terytorialnego (w zakresie prowadzonej działalności gospodarczej): Gminy, powiaty i województwa, jeśli prowadzą działalność gospodarczą, mogą być podatnikami CIT.

- Grupy spółek: W pewnych przypadkach grupy spółek mogą być opodatkowane jako podatkowe grupy kapitałowe.

W praktyce, osoby prawne, w przeciwieństwie do osób fizycznych (które rozliczają podatek PIT), korzystają z systemu opodatkowania CIT.

Różnice między PIT i CIT

Chociaż zarówno PIT (podatek dochodowy od osób fizycznych) jak i CIT są podatkami dochodowymi, istnieją fundamentalne różnice między nimi. Najważniejsze rozróżnienia dotyczą:

| Kryterium | PIT (Podatek Dochodowy od Osób Fizycznych) | CIT (Podatek Dochodowy od Osób Prawnych) |

|---|---|---|

| Podmiot opodatkowania | Osoby fizyczne (pracownicy, przedsiębiorcy prowadzący jednoosobową działalność gospodarczą, osoby osiągające dochody z różnych źródeł) | Osoby prawne (spółki kapitałowe, spółdzielnie, fundacje, stowarzyszenia, przedsiębiorstwa państwowe) |

| Stawki podatkowe | Progresywne: 12% i 32% (plus kwota wolna od podatku) lub liniowa 19% dla przedsiębiorców | Zasadniczo 19%, obniżona 9% dla małych podatników i rozpoczynających działalność |

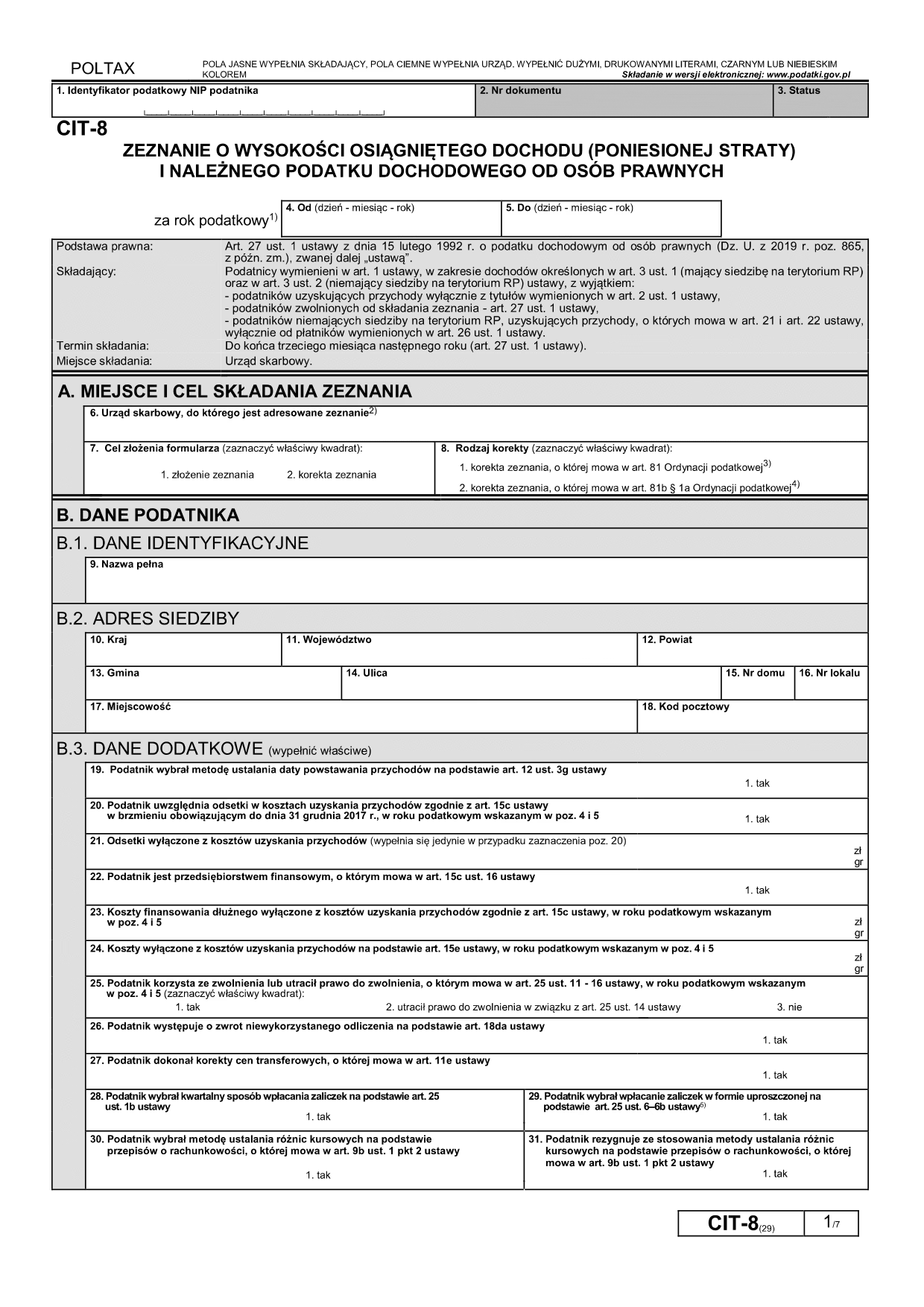

| Formularze deklaracji | PIT-36, PIT-37, PIT-28 i inne (w zależności od źródła dochodów) | CIT-8 |

| Termin składania deklaracji rocznej | Do końca kwietnia roku następującego po roku podatkowym | Do końca trzeciego miesiąca po zakończeniu roku podatkowego (zazwyczaj do 31 marca) |

Zrozumienie tych różnic jest kluczowe, aby prawidłowo określić, który podatek dotyczy danej formy działalności i jakie obowiązki z tego wynikają.

Stawki podatku CIT

Podstawowa stawka podatku CIT w Polsce wynosi 19%. Jest to stawka stosowana do większości podatników i dochodów. Jednakże, ustawodawca przewidział również preferencyjną, obniżoną stawkę 9%. Stawka 9% CIT jest przeznaczona dla:

- Małych podatników: Za małego podatnika uważa się podmiot, którego przychody ze sprzedaży w poprzednim roku podatkowym nie przekroczyły równowartości 2 000 000 euro.

- Podatników rozpoczynających działalność: Nowo powstałe firmy, w pierwszym roku swojej działalności, również mogą skorzystać z obniżonej stawki, o ile spełniają kryteria małego podatnika.

Warto podkreślić, że nie wszystkie rodzaje dochodów mogą być opodatkowane stawką 9%. Niektóre dochody, np. z zysków kapitałowych, mogą podlegać opodatkowaniu stawką 19% nawet u małych podatników. Zawsze należy dokładnie analizować przepisy, aby upewnić się, jaka stawka CIT ma zastosowanie w konkretnej sytuacji.

Obowiązki podatników CIT

Podatnicy CIT mają szereg obowiązków związanych z rozliczeniem tego podatku. Do najważniejszych należą:

- Prowadzenie ksiąg rachunkowych: Podatnicy CIT są zobowiązani do prowadzenia pełnej księgowości, zgodnie z przepisami o rachunkowości.

- Ustalanie dochodu i obliczanie podatku: Na podstawie ksiąg rachunkowych należy ustalić dochód podlegający opodatkowaniu i obliczyć należny podatek CIT.

- Składanie deklaracji CIT-8: Roczne zeznanie podatkowe CIT-8 jest podstawowym dokumentem rozliczeniowym. Należy je złożyć w terminie do końca trzeciego miesiąca po zakończeniu roku podatkowego.

- Wpłacanie zaliczek na podatek dochodowy: W trakcie roku podatkowego, podatnicy CIT są zobowiązani do wpłacania zaliczek na podatek dochodowy. Zaliczki mogą być opłacane miesięcznie lub kwartalnie, w zależności od wielkości podatnika i osiąganych dochodów.

- Przesyłanie Jednolitego Pliku Kontrolnego dla CIT (JPK CIT): Od 2025 roku, najwięksi podatnicy CIT są zobowiązani do przesyłania ksiąg rachunkowych w formie elektronicznej, jako JPK CIT. W kolejnych latach obowiązek ten obejmie również mniejsze podmioty.

- Przechowywanie dokumentacji podatkowej: Podatnicy CIT są zobowiązani do przechowywania dokumentacji podatkowej przez określony czas (zazwyczaj 5 lat), na wypadek kontroli podatkowej.

Termin składania CIT-8

Kluczowym terminem dla podatników CIT jest termin składania deklaracji CIT-8. Zasadniczo, deklarację CIT-8 należy złożyć i zapłacić podatek do końca trzeciego miesiąca po zakończeniu roku podatkowego. Dla większości przedsiębiorstw, których rok podatkowy pokrywa się z rokiem kalendarzowym, termin ten przypada na 31 marca roku następnego. Przykładowo, za rok 2024 deklarację CIT-8 należało złożyć do 31 marca 2025 roku.

Warto pamiętać, że jeśli rok podatkowy firmy jest inny niż rok kalendarzowy, termin składania CIT-8 również ulega przesunięciu. Zawsze należy ustalić termin na podstawie daty zakończenia własnego roku podatkowego.

Deklarację CIT-8 można złożyć elektronicznie poprzez:

- e-Urząd Skarbowy: Platforma e-Urząd Skarbowy umożliwia składanie deklaracji CIT-8 online, bez konieczności posiadania podpisu kwalifikowanego. Można to zrobić zarówno z konta osoby fizycznej (na podstawie pełnomocnictwa), jak i z konta organizacji.

- e-Deklaracje na podatki.gov.pl: Deklarację CIT-8 można również złożyć poprzez platformę e-Deklaracje dostępną na stronie podatki.gov.pl. W tym przypadku, deklaracja wymaga podpisu kwalifikowanego.

Chociaż zasadniczo deklaracje CIT-8 składa się elektronicznie, w wyjątkowych sytuacjach istnieje możliwość złożenia deklaracji w formie papierowej. Szczegółowe informacje na ten temat można znaleźć na stronie podatki.gov.pl.

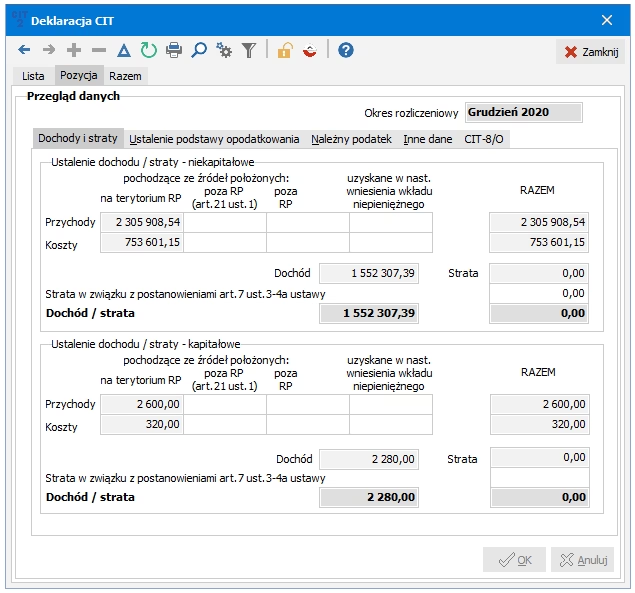

Symfonia ERP jako wsparcie w rozliczeniach CIT

W obliczu złożoności przepisów podatkowych i konieczności terminowego wywiązywania się z obowiązków, wiele firm decyduje się na wsparcie nowoczesnych systemów księgowych, takich jak Symfonia ERP. Oprogramowanie to znacząco ułatwia proces przygotowania deklaracji CIT-8 i rozliczeń podatkowych.

Symfonia Finanse i Księgowość oferuje funkcje, które automatyzują wiele aspektów związanych z podatkiem CIT, w tym:

- Automatyczne generowanie deklaracji CIT-8: System na podstawie zgromadzonych danych finansowych automatycznie tworzy deklarację CIT-8, eliminując ryzyko błędów wynikających z ręcznego wprowadzania danych.

- Tworzenie e-deklaracji podatkowych: Symfonia umożliwia generowanie e-deklaracji CIT, gotowych do wysłania do systemu e-Deklaracje lub e-Urząd Skarbowy.

- Generowanie plików JPK CIT: Dla firm zobowiązanych do raportowania w formie JPK CIT, Symfonia automatycznie generuje te pliki, zapewniając zgodność z przepisami.

- Integracja z innymi modułami ERP: Symfonia ERP integruje się z innymi modułami systemu, co umożliwia kompleksowe zarządzanie finansami firmy, bieżącą analizę danych i monitorowanie terminów podatkowych.

- Wsparcie w prowadzeniu ewidencji księgowej: Program ułatwia prowadzenie ewidencji księgowej zgodnie z przepisami, co jest niezbędne do prawidłowego ustalenia dochodu i obliczenia podatku CIT.

Korzystanie z oprogramowania takiego jak Symfonia nie tylko oszczędza czas i zmniejsza ryzyko błędów, ale również zapewnia zgodność z aktualnymi przepisami podatkowymi i ułatwia zarządzanie finansami firmy.

Zalety cyfrowej ewidencji dla CIT-8

Wprowadzenie cyfrowej ewidencji i korzystanie z oprogramowania księgowego, takiego jak Symfonia Finanse i Księgowość, przynosi liczne korzyści w kontekście rozliczeń CIT-8. Do głównych zalet należą:

- Szybkość i efektywność: Cyfrowa ewidencja przyspiesza proces przygotowywania deklaracji CIT-8, eliminując konieczność ręcznego przetwarzania danych.

- Redukcja błędów: Automatyzacja procesów księgowych minimalizuje ryzyko pomyłek i błędów ludzkich, co jest kluczowe dla uniknięcia problemów z urzędem skarbowym.

- Bezpieczeństwo danych: Oprogramowanie księgowe zapewnia bezpieczne przechowywanie dokumentacji w formie cyfrowej, chroniąc dane przed utratą lub zniszczeniem.

- Łatwy dostęp do danych: Dostęp do danych finansowych jest możliwy w każdej chwili i z dowolnego miejsca, co ułatwia monitorowanie sytuacji finansowej firmy i przygotowywanie raportów.

- Ułatwiona archiwizacja: Dokumentacja w formie cyfrowej jest łatwiejsza do archiwizacji i przechowywania, co oszczędza miejsce i ułatwia dostęp w przypadku kontroli podatkowej.

- Zgodność z przepisami: Nowoczesne oprogramowanie księgowe jest regularnie aktualizowane, aby uwzględniać zmiany w przepisach podatkowych, zapewniając zgodność rozliczeń z obowiązującym prawem.

Podsumowanie

Podatek CIT jest kluczowym podatkiem dla przedsiębiorstw w Polsce. Zrozumienie jego zasad, obowiązków i terminów jest niezbędne dla prawidłowego funkcjonowania każdej firmy. Terminowe składanie deklaracji CIT-8 i rzetelne prowadzenie ewidencji księgowej to fundament bezpieczeństwa podatkowego. Wsparcie nowoczesnych systemów księgowych, takich jak Symfonia Finanse i Księgowość, może znacząco ułatwić ten proces, oszczędzając czas, minimalizując ryzyko błędów i zapewniając zgodność z przepisami. Inwestycja w odpowiednie oprogramowanie to inwestycja w sprawność i bezpieczeństwo finansowe przedsiębiorstwa, pozwalająca skupić się na rozwoju biznesu, mając pewność, że kwestie podatkowe są pod kontrolą.

Jeśli chcesz poznać inne artykuły podobne do Podatek CIT: Co to jest i Kogo Dotyczy?, możesz odwiedzić kategorię Rachunkowość.