09/09/2023

Rozliczenie dochodów z wynajmu mieszkania to obowiązek każdego właściciela nieruchomości, który czerpie z tego tytułu przychody. Przepisy podatkowe w Polsce regulujące tę kwestię mogą wydawać się skomplikowane, szczególnie po zmianach wprowadzonych w ostatnich latach. Od 2023 roku nastąpiły istotne modyfikacje w zasadach opodatkowania najmu prywatnego, dlatego warto być na bieżąco z aktualnymi regulacjami, aby prawidłowo wypełnić deklarację podatkową i uniknąć potencjalnych problemów z Urzędem Skarbowym. W niniejszym artykule kompleksowo omówimy, jak rozliczyć się z urzędem skarbowym za wynajem mieszkania w Polsce, jakie formy opodatkowania są dostępne, jakie formularze PIT należy złożyć oraz jakie ulgi i odliczenia można zastosować.

Formy Opodatkowania Dochodu z Wynajmu Mieszkania

Sposób opodatkowania dochodów z wynajmu mieszkania zależy od tego, czy najem jest prowadzony w ramach działalności gospodarczej, czy też jako tzw. najem prywatny, czyli poza działalnością gospodarczą. Dla osób fizycznych nieprowadzących działalności gospodarczej, od 2023 roku obowiązuje zasadniczo jedna forma opodatkowania – ryczałt od przychodów ewidencjonowanych. Przedsiębiorcy mają większy wybór i mogą rozliczać się na zasadach ogólnych, podatkiem liniowym lub ryczałtem.

Ryczałt od Przychodów Ewidencjonowanych – Najem Prywatny

Dla osób fizycznych, które wynajmują mieszkanie prywatnie, bez rejestrowania działalności gospodarczej, ryczałt jest obecnie obowiązkową formą opodatkowania. Oznacza to, że nie ma już możliwości rozliczania najmu prywatnego na zasadach ogólnych, tak jak było to możliwe w latach poprzednich. Ryczałt charakteryzuje się prostotą obliczeń, gdyż podatek naliczany jest od przychodu, a nie od dochodu, co oznacza brak możliwości odliczenia kosztów uzyskania przychodu.

Stawki Ryczałtu w Najmie Prywatnym

Stawki ryczałtu w najmie prywatnym są progresywne i wynoszą:

- 8,5% od przychodów nieprzekraczających 100 000 zł rocznie.

- 12,5% od nadwyżki przychodów ponad 100 000 zł rocznie.

W przypadku małżeństw, limit przychodów objętych stawką 8,5% wynosi 200 000 zł, pod warunkiem złożenia oświadczenia o opodatkowaniu całości przychodów przez jednego z małżonków.

Minusy Ryczałtu

Pomimo swojej prostoty, ryczałt ma pewne wady:

- Brak możliwości odliczenia kosztów uzyskania przychodu – nie można odliczyć np. kosztów remontów, amortyzacji, rachunków za media (chyba że są one wliczone w czynsz najmu).

- Brak możliwości skorzystania z kwoty wolnej od podatku – ryczałt jest obliczany od całości przychodu, bez uwzględnienia kwoty wolnej.

Formy Opodatkowania dla Przedsiębiorców Wynajmujących Mieszkania

Przedsiębiorcy, którzy wynajmują mieszkania w ramach działalności gospodarczej, mają do wyboru więcej opcji opodatkowania:

- Zasady ogólne (skala podatkowa) – opodatkowanie według progresywnej skali podatkowej 12% i 32%.

- Podatek liniowy – stała stawka podatku 19%, niezależnie od wysokości dochodu.

- Ryczałt od przychodów ewidencjonowanych – dostępny również dla przedsiębiorców, z tymi samymi stawkami co w najmie prywatnym (8,5% i 12,5%), ale z możliwością wyboru.

Zasady Ogólne (Skala Podatkowa)

Opodatkowanie na zasadach ogólnych, według skali podatkowej, jest domyślną formą opodatkowania dla przedsiębiorców, jeśli nie wybiorą innej. Zaletą tej formy jest możliwość odliczenia kosztów uzyskania przychodu, co może obniżyć podstawę opodatkowania i podatek do zapłaty. Jednakże, należy pamiętać o progresywnych stawkach podatkowych – 12% do dochodu 120 000 zł i 32% powyżej tej kwoty. Rozliczenie na zasadach ogólnych następuje na formularzu PIT-36.

Podatek Liniowy

Podatek liniowy charakteryzuje się stałą stawką 19%, niezależnie od wysokości dochodu. Jest to atrakcyjna opcja dla przedsiębiorców osiągających wysokie dochody, ponieważ pozwala uniknąć wyższej stawki 32% na skali podatkowej. Podobnie jak w przypadku zasad ogólnych, możliwe jest odliczenie kosztów uzyskania przychodu. Rozliczenie podatku liniowego następuje na formularzu PIT-36L.

Tabela Porównawcza Form Opodatkowania dla Przedsiębiorców

| Forma Opodatkowania | Stawka Podatku | Możliwość Odliczenia Kosztów | Formularz PIT |

|---|---|---|---|

| Zasady ogólne (skala podatkowa) | 12% i 32% | Tak | PIT-36 |

| Podatek liniowy | 19% | Tak | PIT-36L |

| Ryczałt od przychodów ewidencjonowanych | 8,5% i 12,5% | Nie | PIT-28 |

Zaliczki na Podatek Dochodowy

Niezależnie od wybranej formy opodatkowania, zarówno w najmie prywatnym, jak i w działalności gospodarczej, należy pamiętać o obowiązku opłacania zaliczek na podatek dochodowy w trakcie roku podatkowego. W przypadku ryczałtu, zaliczki należy wpłacać miesięcznie lub kwartalnie (po spełnieniu określonych warunków). W przypadku zasad ogólnych i podatku liniowego, zaliczki są zazwyczaj miesięczne.

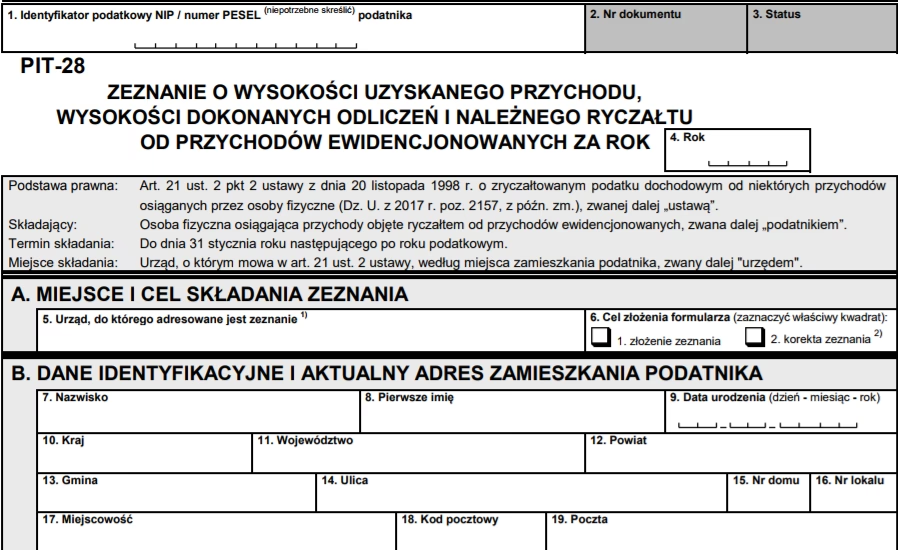

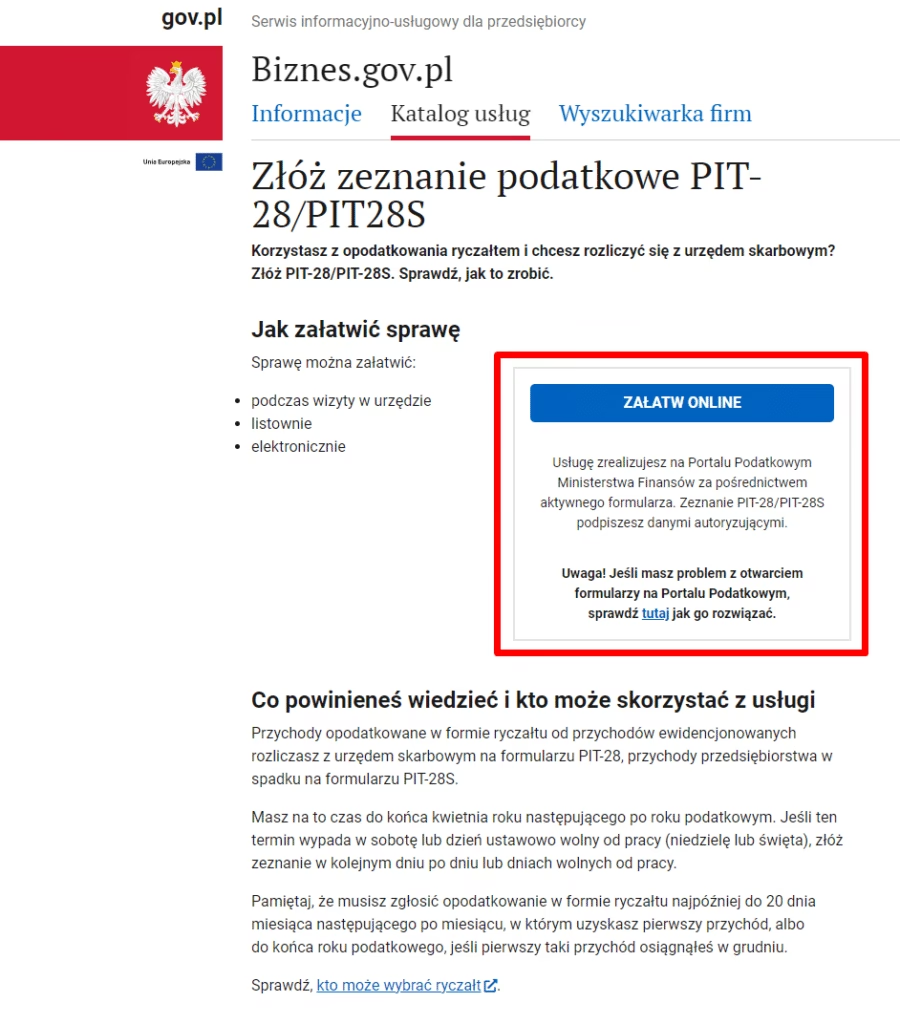

Formularz PIT-28 i Terminy Składania

Podatnicy rozliczający najem prywatny na zasadach ryczałtu składają deklarację roczną PIT-28. Termin złożenia PIT-28 za rok 2024 to 30 kwietnia 2025 roku. Deklarację można złożyć elektronicznie, co jest wygodne i szybkie.

Ulgi i Odliczenia w PIT-28

Mimo że ryczałt nie pozwala na odliczenie kosztów uzyskania przychodu, w PIT-28 można skorzystać z różnych ulg i odliczeń, takich jak:

- Ulgi mieszkaniowe na prawach nabytych (np. ulga odsetkowa).

- Ulga abolicyjna.

- Ulga z tytułu wpłat na IKZE.

- Ulga termomodernizacyjna.

- Ulga na powrót.

- Ulga 4+.

- Ulga dla osób w wieku emerytalnym.

- Ulga na Internet.

- Ulga rehabilitacyjna.

- Odliczenie do 50% zapłaconych składek na ubezpieczenie zdrowotne.

- Odliczenie składek na ubezpieczenia społeczne.

- Odliczenie strat z działalności gospodarczej z lat ubiegłych (przed przejściem na ryczałt).

- Ulgi za darowizny.

- Ulga na terminal płatniczy.

Ponadto, w PIT-28 można przekazać 1,5% podatku na rzecz wybranej Organizacji Pożytku Publicznego (OPP).

PIT-28 a Małżonkowie

Jak wspomniano, dla małżeństw obowiązuje podwyższony limit przychodów objętych stawką 8,5% ryczałtu – 200 000 zł. Jest to istotna korzyść dla małżeństw, która obowiązuje od 2023 roku.

PIT-28 a Strata Podatkowa

W PIT-28 nie można wykazać straty podatkowej, ponieważ ryczałt jest płacony od przychodu. Możliwe jest jednak odliczenie strat poniesionych w latach poprzednich, przed zmianą formy opodatkowania na ryczałt.

Kiedy Nie Trzeba Zgłaszać Najmu do Urzędu Skarbowego?

W większości przypadków nie ma obowiązku zgłaszania umowy najmu do urzędu skarbowego. Obowiązek ten pojawia się jedynie w przypadku najmu okazjonalnego.

Najem Okazjonalny – Obowiązek Zgłoszenia

Najem okazjonalny to specyficzna forma najmu mieszkań, która charakteryzuje się dodatkowymi zabezpieczeniami dla właściciela. W przypadku najmu okazjonalnego, właściciel ma obowiązek zgłosić zawarcie umowy najmu do naczelnika urzędu skarbowego w terminie 14 dni od dnia rozpoczęcia najmu. Niedopełnienie tego obowiązku wiąże się z pewnymi konsekwencjami prawnymi dotyczącymi ochrony praw lokatorów.

Czy Co Roku Trzeba Zgłaszać Formę Opodatkowania Najmu?

Nie, nie trzeba co roku zgłaszać formy opodatkowania najmu prywatnego. Od 2023 roku ryczałt jest domyślną i zasadniczo jedyną formą opodatkowania najmu prywatnego dla osób fizycznych. Nie ma potrzeby składania dodatkowych oświadczeń w tym zakresie.

Podsumowanie

Rozliczenie podatku za wynajem mieszkania w Polsce wymaga znajomości aktualnych przepisów podatkowych. Od 2023 roku najem prywatny jest opodatkowany ryczałtem, co uprościło rozliczenia, ale jednocześnie ograniczyło możliwość odliczania kosztów. Przedsiębiorcy mają większy wybór form opodatkowania, ale muszą pamiętać o specyficznych zasadach dla każdej z nich. Pamiętaj o terminowym składaniu deklaracji PIT i korzystaniu z dostępnych ulg i odliczeń. W przypadku wątpliwości, warto skonsultować się z doradcą podatkowym, aby upewnić się, że rozliczenie jest prawidłowe i zgodne z obowiązującymi przepisami.

Najczęściej Zadawane Pytania (FAQ)

- Jaki formularz PIT należy złożyć, rozliczając najem prywatny?

- Formularz PIT-28.

- Do kiedy trzeba złożyć PIT-28 za rok 2024?

- Do 30 kwietnia 2025 roku.

- Czy można odliczyć koszty remontu mieszkania w najmie prywatnym opodatkowanym ryczałtem?

- Nie, w najmie prywatnym opodatkowanym ryczałtem nie można odliczać kosztów uzyskania przychodu, w tym kosztów remontu.

- Czy małżeństwa mają wyższy limit przychodów w ryczałcie?

- Tak, dla małżeństw limit przychodów objętych stawką 8,5% ryczałtu wynosi 200 000 zł.

- Czy trzeba zgłaszać umowę najmu do urzędu skarbowego?

- Zasadniczo nie, obowiązek zgłoszenia dotyczy tylko najmu okazjonalnego.

Jeśli chcesz poznać inne artykuły podobne do Rozliczenie Podatku za Wynajem Mieszkania w Polsce, możesz odwiedzić kategorię Rachunkowość.