14/08/2025

Każdy pracodawca w Polsce ma obowiązek terminowego rozliczania się z urzędem skarbowym z tytułu pobranych zaliczek na podatek dochodowy od swoich pracowników. Jednym z kluczowych dokumentów w tym procesie jest deklaracja PIT-4R. Właściwe i terminowe złożenie tego formularza jest niezwykle istotne, aby uniknąć potencjalnych problemów i kar ze strony fiskusa. Zrozumienie zasad dotyczących PIT-4R jest fundamentem prawidłowej księgowości i relacji z urzędem skarbowym.

Co to jest PIT-4R?

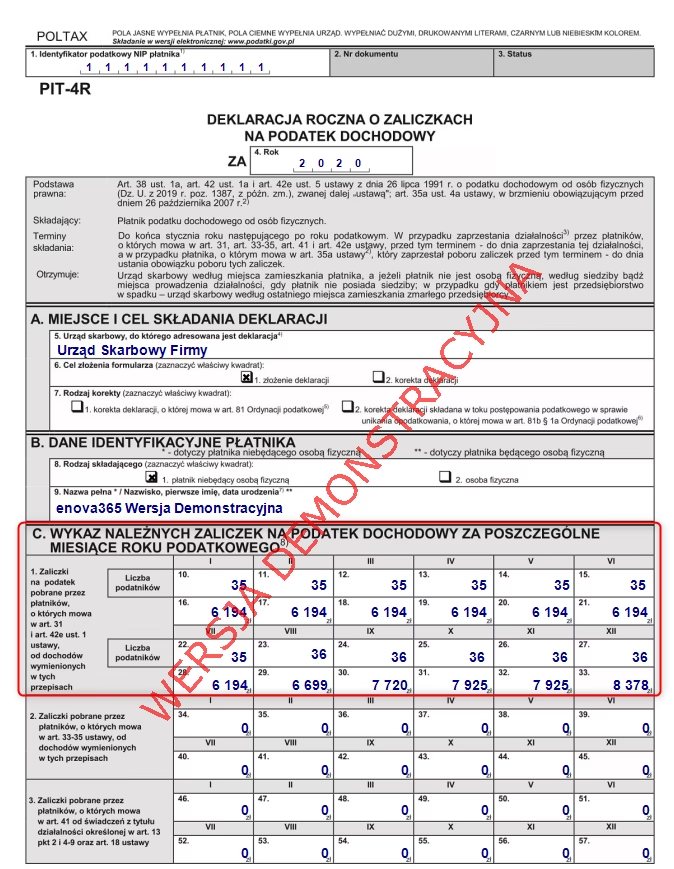

PIT-4R to roczna deklaracja o pobranych zaliczkach na podatek dochodowy od osób fizycznych. Jest to formularz informujący urząd skarbowy o łącznej kwocie zaliczek, jakie pracodawca pobrał i odprowadził od wynagrodzeń swoich pracowników w danym roku podatkowym. Najprościej mówiąc, jest to podsumowanie rocznych rozliczeń pracodawcy z tytułu podatku dochodowego pracowników.

W przeciwieństwie do PIT-11, który jest przekazywany zarówno urzędowi skarbowemu, jak i pracownikowi, PIT-4R jest przeznaczony wyłącznie dla urzędu skarbowego. Pracownik nie otrzymuje kopii tego dokumentu.

Kto ma obowiązek złożyć PIT-4R?

Obowiązek składania deklaracji PIT-4R spoczywa na płatnikach podatku dochodowego od osób fizycznych, czyli najczęściej na pracodawcach. Dotyczy to podmiotów, które w danym roku podatkowym wypłacały wynagrodzenia i pobierały zaliczki na podatek dochodowy od osób fizycznych od tych wynagrodzeń. Mówiąc wprost, jeśli zatrudniasz pracowników i odprowadzasz za nich zaliczki na podatek dochodowy, musisz złożyć PIT-4R.

Warto podkreślić, że obowiązek ten dotyczy szerokiego spektrum płatników, w tym:

- Przedsiębiorstw,

- Spółek,

- Instytucji państwowych,

- Stowarzyszeń,

- Fundacji,

- Osób fizycznych prowadzących działalność gospodarczą, które zatrudniają pracowników.

Jeśli w danym roku podatkowym nie dokonano żadnych wypłat, od których należało pobrać zaliczki na podatek dochodowy, nie ma obowiązku składania PIT-4R. Nie składa się również tzw. „zerowych” deklaracji. Jednak, jeśli miały miejsce wypłaty, nawet jeśli zaliczki ostatecznie wyszły zerowe (np. z powodu zastosowania kwoty wolnej od podatku), deklarację PIT-4R należy złożyć.

Do kiedy należy złożyć PIT-4R w 2025 roku?

Termin złożenia PIT-4R jest ściśle określony przepisami prawa podatkowego. Deklarację za dany rok podatkowy należy złożyć do 31 stycznia roku następnego.

W kontekście roku 2024, za który składamy deklaracje w 2025 roku, termin na złożenie PIT-4R upływa 31 stycznia 2025 roku.

Ważne jest, aby pamiętać, że termin ten jest nieprzekraczalny. Spóźnienie z złożeniem deklaracji może skutkować konsekwencjami finansowymi, w postaci kar nałożonych przez urząd skarbowy.

Warto również zaznaczyć, że w przypadku zakończenia działalności gospodarczej w trakcie roku podatkowego, PIT-4R należy złożyć do dnia zakończenia działalności.

Jak złożyć PIT-4R? Deklaracja elektroniczna

Obecnie, PIT-4R można złożyć wyłącznie drogą elektroniczną. Nie ma możliwości złożenia tej deklaracji w formie papierowej.

Istnieje kilka sposobów na elektroniczne złożenie PIT-4R:

- e-Urząd Skarbowy: Najprostszy sposób, dostępny po zalogowaniu się do e-Urzędu Skarbowego za pomocą Profilu Zaufanego, e-dowodu lub bankowości elektronicznej.

- Portal Podatkowy: Deklarację można złożyć również poprzez Portal Podatkowy na stronie podatki.gov.pl. W tym przypadku konieczne jest posiadanie podpisu kwalifikowanego lub danych autoryzujących (np. NIP i kwota przychodu z zeznania za rok poprzedni).

- Programy księgowe: Wiele programów księgowych oferuje funkcjonalność generowania i wysyłki PIT-4R bezpośrednio z programu.

Wybór metody zależy od preferencji i dostępnych narzędzi. Najważniejsze jest, aby deklaracja została wysłana terminowo i w formie elektronicznej.

Co należy uwzględnić w deklaracji PIT-4R?

W deklaracji PIT-4R należy wykazać łączne kwoty zaliczek pobranych i odprowadzonych do urzędu skarbowego w danym roku podatkowym. Formularz zawiera m.in. pola na:

- Liczbę pracowników, od których pobrano zaliczki.

- Należne zaliczki na podatek dochodowy za poszczególne miesiące roku podatkowego.

- Pobrane i odprowadzone zaliczki na podatek dochodowy za poszczególne miesiące roku podatkowego.

- Źródła przychodów, od których pobrano zaliczki (np. stosunek pracy, umowy cywilnoprawne).

Wartości w deklaracji PIT-4R powinny być zgodne z rzeczywistymi kwotami zaliczek pobranych i odprowadzonych do urzędu skarbowego w trakcie roku. Kwoty należy zaokrąglać do pełnych złotych.

PIT-4R a PIT-11 – kluczowe różnice

Chociaż zarówno PIT-4R jak i PIT-11 są deklaracjami rocznymi związanymi z podatkiem dochodowym, pełnią różne funkcje i są przeznaczone dla różnych odbiorców.

PIT-4R:

- Deklaracja wyłącznie dla urzędu skarbowego.

- Informuje o łącznej kwocie pobranych zaliczek od wszystkich pracowników.

- Termin złożenia: do 31 stycznia.

- Składana wyłącznie elektronicznie.

- Nie jest przekazywana pracownikom.

PIT-11:

- Deklaracja zarówno dla urzędu skarbowego, jak i pracownika.

- Informuje o dochodach, pobranych zaliczkach i składkach ubezpieczeniowych konkretnego pracownika.

- Termin złożenia do urzędu skarbowego: do 31 stycznia (elektronicznie).

- Termin przekazania pracownikowi: do końca lutego.

- Może być przekazana pracownikowi elektronicznie lub papierowo (za potwierdzeniem odbioru).

Podsumowując, PIT-4R to deklaracja zbiorcza, informująca urząd skarbowy o sumie zaliczek, natomiast PIT-11 to deklaracja indywidualna, informująca pracownika i urząd o szczegółach rozliczenia podatkowego danego pracownika.

Najważniejsze informacje o PIT-4R w skrócie

- PIT-4R to roczna deklaracja o pobranych zaliczkach na podatek dochodowy od osób fizycznych.

- Składają ją pracodawcy, którzy pobierają zaliczki od wynagrodzeń pracowników.

- Termin złożenia to 31 stycznia roku następnego po roku podatkowym.

- Deklarację składa się wyłącznie elektronicznie.

- PIT-4R jest przeznaczony wyłącznie dla urzędu skarbowego, nie przekazuje się go pracownikom.

- Należy wykazać łączne kwoty zaliczek pobranych i odprowadzonych za dany rok podatkowy.

- Spóźnienie z złożeniem PIT-4R może skutkować karami finansowymi.

Często zadawane pytania (FAQ)

- Czy muszę składać PIT-4R, jeśli zatrudniam tylko jedną osobę?

- Tak, obowiązek składania PIT-4R dotyczy każdego pracodawcy, niezależnie od liczby zatrudnionych osób, jeśli pobiera i odprowadza zaliczki na podatek dochodowy od ich wynagrodzeń.

- Co się stanie, jeśli nie złożę PIT-4R w terminie?

- Niezłożenie PIT-4R w terminie może skutkować nałożeniem kary grzywny przez urząd skarbowy. Wysokość kary zależy od okoliczności i czasu opóźnienia.

- Czy mogę złożyć korektę PIT-4R, jeśli popełniłem błąd?

- Tak, w przypadku wykrycia błędu w złożonej deklaracji PIT-4R, należy złożyć korektę. Korektę również składa się elektronicznie.

- Czy muszę wysyłać PIT-4R również do ZUS?

- Nie, PIT-4R jest przeznaczony wyłącznie dla urzędu skarbowego. Rozliczenia z ZUS odbywają się na podstawie innych deklaracji.

- Gdzie znajdę formularz PIT-4R?

- Formularz PIT-4R dostępny jest na stronie internetowej Ministerstwa Finansów oraz w programach księgowych.

Pamiętaj, terminowe i prawidłowe rozliczenie PIT-4R to ważny element obowiązków każdego pracodawcy. W razie wątpliwości, zawsze warto skonsultować się z księgowym lub doradcą podatkowym.

Jeśli chcesz poznać inne artykuły podobne do PIT-4R: Termin składania deklaracji do US, możesz odwiedzić kategorię Rachunkowość.