21/03/2023

Prowadzenie działalności gospodarczej wiąże się z koniecznością ewidencjonowania i zarządzania majątkiem firmy, w tym środkami trwałymi. W toku działalności może dojść do sytuacji, w której dany środek trwały staje się zbędny lub nieprzydatny, co prowadzi do jego likwidacji. Jednym z kluczowych pytań, jakie pojawia się w związku z tym procesem, jest kwestia zaliczenia nieumorzonej wartości początkowej likwidowanego środka trwałego do kosztów uzyskania przychodów. Czy likwidacja środka trwałego jest kosztem podatkowym i na jakich zasadach można go rozliczyć? Na te i inne pytania odpowiemy w niniejszym artykule.

- Czy likwidacja środka trwałego jest kosztem podatkowym?

- Strata w środkach trwałych a koszt podatkowy – kiedy można go rozliczyć?

- Moment rozpoznania kosztu z tytułu likwidacji środka trwałego

- Szerokie i wąskie rozumienie pojęcia „likwidacja”

- Racjonalność i ekonomiczne uzasadnienie likwidacji

- Podsumowanie

- Pytania i odpowiedzi (FAQ)

Czy likwidacja środka trwałego jest kosztem podatkowym?

Odpowiedź na to pytanie jest twierdząca. Zarówno organy podatkowe, jak i sądy administracyjne zgadzają się, że niezamortyzowana wartość początkowa likwidowanego środka trwałego może stanowić koszt uzyskania przychodów. Podstawą prawną do takiego stanowiska jest pośredni związek likwidacji z prowadzoną działalnością gospodarczą. Likwidacja jest bowiem zdarzeniem wynikającym z normalnego funkcjonowania firmy i zarządzania jej majątkiem. W konsekwencji, nieumorzona wartość likwidowanego składnika majątku jest uznawana za koszt uzyskania przychodów, który jest potrącalny w dacie poniesienia, czyli w dacie likwidacji.

Strata w środkach trwałych a koszt podatkowy – kiedy można go rozliczyć?

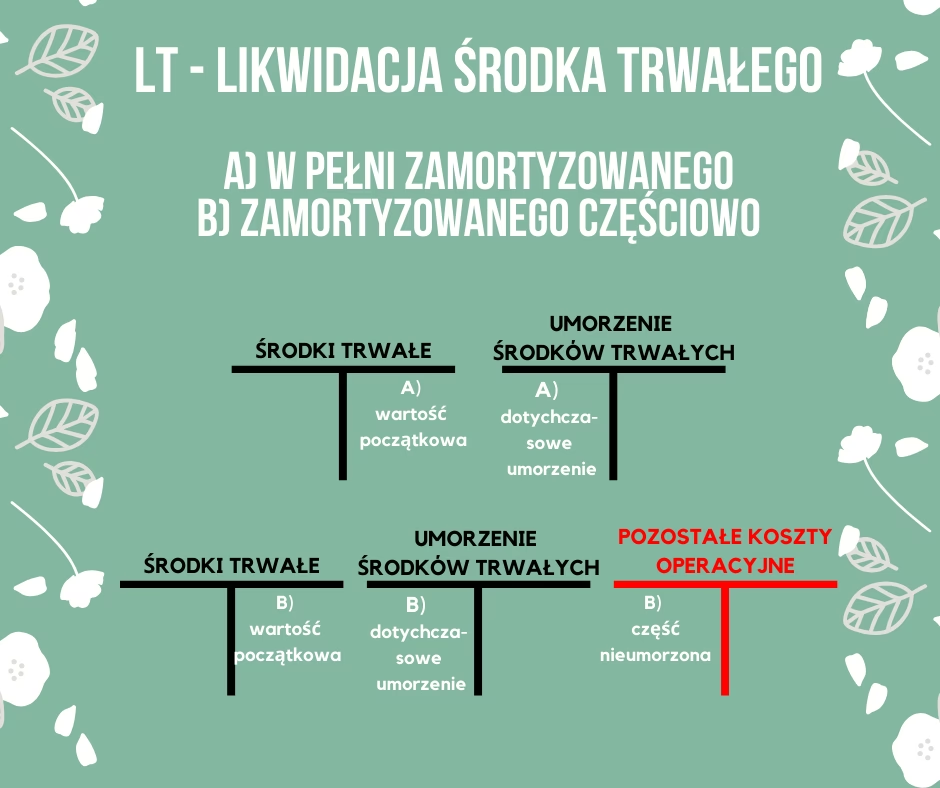

Środki trwałe podlegają rozliczeniu w kosztach podatkowych poprzez odpisy amortyzacyjne. Amortyzacja jest procesem systematycznego rozłożenia wartości początkowej środka trwałego w czasie, odzwierciedlającym jego zużycie ekonomiczne. Amortyzacja trwa do momentu pełnego umorzenia wartości początkowej lub do czasu likwidacji środka trwałego. W przypadku likwidacji pojawia się kluczowe pytanie: co zrobić z pozostałą, nieumorzoną wartością początkową?

Ustawa o podatku dochodowym od osób fizycznych (ustawa o PIT) w art. 23 ust. 1 pkt 5 oraz pkt 6 precyzuje sytuacje, w których straty w środkach trwałych nie mogą być uznane za koszt podatkowy. Zgodnie z tymi przepisami, za koszt uzyskania przychodów nie uważa się:

- strat w środkach trwałych oraz wartościach niematerialnych i prawnych w części pokrytej sumą odpisów amortyzacyjnych, o których mowa w art. 22h ust. 1 pkt 1 ustawy o PIT;

- strat powstałych w wyniku likwidacji nie w pełni umorzonych środków trwałych, jeżeli środki te utraciły przydatność gospodarczą na skutek zmiany rodzaju działalności.

Kluczowy jest tutaj punkt drugi. Przepis ten wskazuje, że jeżeli likwidacja środka trwałego jest spowodowana zmianą rodzaju działalności i w konsekwencji utratą przydatności gospodarczej tego środka, to powstała strata nie stanowi kosztu podatkowego. Innymi słowy, ustawodawca wyłącza z kosztów sytuacje, w których przedsiębiorca zmienia profil działalności i likwiduje środki trwałe, które stały się zbędne w nowej działalności.

Jednakże, co istotne, przepis ten nie obejmuje sytuacji, gdy likwidacja środka trwałego następuje z innych przyczyn niż zmiana rodzaju działalności. Oznacza to, że strata powstała w związku z likwidacją środków trwałych z przyczyn innych niż zmiana profilu działalności może być zaliczona do kosztów uzyskania przychodów. Dotyczy to również sytuacji, gdy likwidacji podlega ta część wartości początkowej środka trwałego, która nie została objęta amortyzacją.

Warunkiem koniecznym jest zatem, aby przyczyna likwidacji była inna niż zmiana rodzaju prowadzonej działalności, w wyniku której środek trwały przestał być przydatny. W przeciwnym razie, poniesiona strata nie będzie mogła stanowić kosztu podatkowego.

Przykład 1: Likwidacja uszkodzonej maszyny

Pan Tadeusz prowadzi jednoosobową działalność gospodarczą. W firmie posiada maszynę, która jest środkiem trwałym o wartości początkowej 100 000 zł. Dotychczasowe odpisy amortyzacyjne wynoszą 30 000 zł. Podczas testów maszyna uległa poważnemu uszkodzeniu, uniemożliwiającemu dalsze jej wykorzystywanie w działalności. Naprawa maszyny byłaby ekonomicznie nieuzasadniona ze względu na wysokie koszty. Pan Tadeusz podjął decyzję o likwidacji maszyny. Czy nieumorzona wartość początkowa maszyny może być kosztem podatkowym?

W tym przypadku decyzja o likwidacji maszyny nie wynika ze zmiany profilu działalności, lecz z faktu jej uszkodzenia w stopniu uniemożliwiającym dalsze użytkowanie. Naprawa jest nieopłacalna. Zatem, nieumorzona wartość początkowa maszyny, wynosząca 70 000 zł (100 000 zł - 30 000 zł), może stanowić koszt podatkowy w działalności gospodarczej pana Tadeusza.

Moment rozpoznania kosztu z tytułu likwidacji środka trwałego

Jak już wspomniano, koszt podatkowy z tytułu likwidacji środka trwałego jest kosztem pośrednim i powstaje w dacie jego poniesienia. Organy podatkowe stoją na stanowisku, że zaliczenie do kosztów uzyskania przychodów nieumorzonej wartości początkowej likwidowanego środka trwałego jest możliwe po spełnieniu dwóch warunków:

- Fizycznej likwidacji środka trwałego.

- Ujęcia tego zdarzenia w księgach rachunkowych.

Istotne jest, że ujęcie w kosztach podatkowych nie może nastąpić wcześniej niż fizyczna likwidacja. Koszt powinien być rozpoznany w momencie faktycznej likwidacji środka trwałego (data sporządzenia protokołu zakończenia fizycznej likwidacji) pod warunkiem ujęcia tego zdarzenia w księgach, czyli po zakończeniu ostatniego etapu likwidacji i wystawienia odpowiednich dokumentów potwierdzających fizyczną likwidację, tj. pod datą ujęcia (zaksięgowania) w księgach tego zdarzenia.

Proces likwidacji powinien obejmować wykreślenie środka trwałego z ewidencji środków trwałych oraz sporządzenie stosownej dokumentacji potwierdzającej likwidację.

Przykład 2: Data rozpoznania kosztu

Wracając do przykładu pana Tadeusza, załóżmy, że wykreślenie maszyny z ewidencji środków trwałych nastąpiło 30 października 2024 roku, natomiast protokół utylizacji maszyny został sporządzony 5 listopada 2024 roku. W którym okresie rozliczeniowym pan Tadeusz powinien rozpoznać koszt podatkowy?

Zgodnie z podejściem organów podatkowych, koszt w postaci niezamortyzowanej wartości środka trwałego pan Tadeusz będzie mógł uwzględnić jako koszt uzyskania przychodów w listopadzie 2024 roku, czyli w miesiącu, w którym zakończył się pełny proces likwidacji środka trwałego – po sporządzeniu protokołu utylizacji.

Szerokie i wąskie rozumienie pojęcia „likwidacja”

Chociaż organy podatkowe często utożsamiają pojęcie likwidacji z fizyczną utylizacją środka trwałego, orzecznictwo sądowe prezentuje szersze podejście. Sądy administracyjne podkreślają, że likwidacja nie musi ograniczać się jedynie do fizycznego unicestwienia środka trwałego.

Przykładowo, w wyroku WSA w Rzeszowie z 6 grudnia 2012 roku (I SA/Rz 1056/12) sąd stwierdził, że likwidacja obejmuje nie tylko fizyczne unicestwienie środka trwałego, ale również jego przekazanie innemu podmiotowi w drodze darowizny lub sprzedaży, likwidację z powodu zużycia technicznego, technologicznego lub moralnego, a także wycofanie z ewidencji. Sąd uznał, że pojęcia likwidacji środka trwałego nie można interpretować zawężająco, ograniczając je wyłącznie do fizycznego unicestwienia, szczególnie w sytuacjach niezależnych od podatnika.

Zatem, likwidacja może obejmować również wycofanie (wykreślenie) środka trwałego z ewidencji, na przykład w związku z jego zużyciem technicznym, technologicznym lub utratą przydatności gospodarczej. Utrata przydatności gospodarczej to nie tylko fizyczne zużycie, ale także brak opłacalności dalszego korzystania z środka trwałego.

Racjonalność i ekonomiczne uzasadnienie likwidacji

Sądy administracyjne podkreślają, że likwidacja środka trwałego, która uprawnia do zaliczenia straty z tego tytułu do kosztów uzyskania przychodów, musi być racjonalna i ekonomicznie uzasadniona z punktu widzenia prowadzonej działalności gospodarczej. Musi również istnieć związek likwidacji z przychodami z działalności gospodarczej. Takie stanowisko zajął NSA w uchwale z 25 czerwca 2012 roku (II FPS 2/12).

Podsumowanie

Podsumowując, pomimo pewnych rozbieżności w interpretacji pojęcia „likwidacja środka trwałego”, istnieje zgoda zarówno organów podatkowych, jak i sądów administracyjnych co do tego, że niezamortyzowana wartość początkowa środka trwałego na dzień likwidacji stanowi koszt uzyskania przychodów. Kluczowe jest, aby przyczyna likwidacji nie była związana ze zmianą rodzaju działalności, a sama likwidacja była racjonalna i ekonomicznie uzasadniona. Koszty te są rozpoznawane w dacie fizycznej likwidacji i po ujęciu tego zdarzenia w księgach rachunkowych przedsiębiorstwa.

Pytania i odpowiedzi (FAQ)

- Czy zawsze likwidacja środka trwałego jest kosztem podatkowym?

- Nie zawsze. Kosztem podatkowym jest nieumorzona wartość początkowa środka trwałego, pod warunkiem, że likwidacja nie wynika ze zmiany rodzaju działalności gospodarczej.

- Kiedy mogę zaliczyć koszt likwidacji środka trwałego do kosztów uzyskania przychodu?

- Koszt możesz zaliczyć w dacie fizycznej likwidacji środka trwałego, po sporządzeniu protokołu likwidacji i ujęciu tego faktu w księgach rachunkowych.

- Co to znaczy fizyczna likwidacja środka trwałego?

- Zgodnie z interpretacją organów podatkowych, fizyczna likwidacja to utylizacja środka trwałego. Sądy administracyjne interpretują to pojęcie szerzej, obejmując również inne formy wyzbycia się środka trwałego, np. sprzedaż, darowiznę czy wycofanie z ewidencji z powodu zużycia.

- Czy muszę udokumentować likwidację środka trwałego?

- Tak, likwidacja powinna być udokumentowana protokołem likwidacji środka trwałego oraz odpowiednim zapisem w ewidencji środków trwałych.

- Co się dzieje, jeśli zmienię rodzaj działalności i likwiduję środki trwałe?

- Jeśli likwidacja środków trwałych wynika ze zmiany rodzaju działalności, a środki te stały się nieprzydatne w nowej działalności, to strata z ich likwidacji nie będzie kosztem podatkowym.

Jeśli chcesz poznać inne artykuły podobne do Likwidacja środka trwałego a koszty uzyskania przychodu, możesz odwiedzić kategorię Księgowość.