29/08/2024

Zakup i sprzedaż nieruchomości to transakcje o znaczącej wartości, często poprzedzone zawarciem umowy przedwstępnej i wpłatą zadatku. Prawidłowe księgowanie zadatku jest kluczowe dla zachowania rzetelności ksiąg rachunkowych i uniknięcia potencjalnych problemów podatkowych. W tym artykule szczegółowo omówimy, jak prawidłowo ująć w księgach rachunkowych zadatek otrzymany lub wpłacony w związku z transakcją kupna-sprzedaży nieruchomości, uwzględniając specyfikę nieruchomości, przepisy podatkowe VAT oraz różnice między zadatkiem a zaliczką.

- Co to jest zadatek na zakup nieruchomości? Definicja i aspekty prawne

- Jak zaksięgować otrzymany zadatek na sprzedaż nieruchomości?

- Zadatek a VAT – kiedy powstaje obowiązek podatkowy?

- Różnice między zadatkiem a zaliczką – kluczowe rozróżnienie

- Rozliczenie zadatku w różnych sytuacjach – co się dzieje z zadatkiem?

- Pytania i odpowiedzi (FAQ) – najczęściej zadawane pytania o księgowanie zadatku

Co to jest zadatek na zakup nieruchomości? Definicja i aspekty prawne

Zadatek jest sumą pieniędzy lub rzeczą daną przy zawarciu umowy, stanowiącą formę zabezpieczenia jej wykonania. Jego definicja i konsekwencje prawne reguluje Kodeks cywilny (art. 394). W kontekście zakupu nieruchomości, zadatek najczęściej wpłacany jest przez kupującego sprzedającemu w momencie podpisania umowy przedwstępnej. Umowa przedwstępna określa istotne warunki przyszłej umowy sprzedaży (umowy przyrzeczonej), a zadatek ma na celu wzmocnienie zobowiązania obu stron do finalizacji transakcji.

Kluczową cechą zadatku, odróżniającą go od zaliczki, są konsekwencje niewykonania umowy. Zgodnie z Kodeksem cywilnym, jeśli do niewykonania umowy dojdzie z winy strony, która dała zadatek (kupujący), to sprzedający może zadatek zatrzymać. Natomiast, jeśli umowa nie zostanie zrealizowana z winy strony, która zadatek otrzymała (sprzedający), kupujący może żądać zwrotu zadatku w podwójnej wysokości.

Warto podkreślić, że strony umowy mogą modyfikować zasady dotyczące zadatku w treści umowy, jednak w braku odmiennych postanowień obowiązują zasady ogólne wynikające z Kodeksu cywilnego.

Jak zaksięgować otrzymany zadatek na sprzedaż nieruchomości?

Otrzymany zadatek na sprzedaż nieruchomości nie jest traktowany jako przychód w momencie jego otrzymania. Zgodnie z ustawą o rachunkowości, kwota zadatku stanowi rozliczenia międzyokresowe przychodów. Oznacza to, że przychód zostanie rozpoznany dopiero w momencie zrealizowania transakcji sprzedaży nieruchomości, czyli po podpisaniu aktu notarialnego i przeniesieniu prawa własności.

Konto księgowe dla zadatku

Do ewidencji otrzymanego zadatku służy konto 84 "Rozliczenia międzyokresowe przychodów". Jest to konto pasywne, przeznaczone do gromadzenia kwot przychodów dotyczących przyszłych okresów sprawozdawczych.

Zapisy księgowe – schemat

Ewidencja księgowa otrzymania zadatku i faktury (jeśli jest wystawiana) wygląda następująco:

- WB – Wpływ zadatku na rachunek bankowy:

- Wn konto 13-0 "Rachunek bieżący"

- Ma konto 24-9 "Pozostałe rozrachunki – inne"

- FS – Faktura dokumentująca otrzymanie zadatku (jeśli sprzedaż nieruchomości podlega VAT):

- Wn konto 24-9 "Pozostałe rozrachunki – inne"

- Ma konto 84 "Rozliczenia międzyokresowe przychodów"

W bilansie, saldo Ma konta 84 prezentowane jest w pasywach, w pozycji B.III.3 lit. i) "Inne zobowiązania krótkoterminowe wobec pozostałych jednostek".

Przykład księgowania otrzymanego zadatku

Załóżmy, że spółka XYZ otrzymała w grudniu 2023 r. zadatek w wysokości 50 000 zł na sprzedaż nieruchomości, która zostanie sfinalizowana w 2024 r. Sprzedaż nieruchomości jest zwolniona z VAT.

Dekretacja:

| Opis operacji | Kwota | Konto Wn | Konto Ma |

|---|---|---|---|

| WB - Otrzymanie zadatku | 50 000 zł | 13-0 | 24-9 |

| FS - Faktura dokumentująca zadatek | 50 000 zł | 24-9 | 84 |

W bilansie na dzień 31 grudnia 2023 r., kwota 50 000 zł zostanie wykazana w pasywach jako "Inne zobowiązania krótkoterminowe".

Zadatek a VAT – kiedy powstaje obowiązek podatkowy?

Kwestia VAT od zadatku jest istotna i zależy od tego, czy sprzedaż nieruchomości podlega opodatkowaniu VAT. Co do zasady, zgodnie z ustawą o VAT, obowiązek podatkowy powstaje z chwilą dokonania dostawy towarów lub wykonania usługi. Jednak, jeśli przed dostawą towarów lub wykonaniem usługi otrzymano całość lub część zapłaty (w tym zadatek), obowiązek podatkowy powstaje z chwilą jej otrzymania, w odniesieniu do otrzymanej kwoty.

Oznacza to, że jeśli sprzedaż nieruchomości jest opodatkowana VAT, otrzymanie zadatku generalnie wiąże się z powstaniem obowiązku podatkowego VAT. Należy wystawić fakturę VAT na otrzymany zadatek i wykazać VAT należny.

Wyjątek: Obowiązek wystawienia faktury nie występuje, jeśli sprzedaż nieruchomości jest zwolniona z VAT. W takim przypadku fakturę wystawia się tylko na żądanie nabywcy, zgłoszone w terminie 3 miesięcy od otrzymania zadatku.

Księgowanie VAT od zadatku (sprzedaż opodatkowana VAT)

Jeśli sprzedaż nieruchomości podlega VAT, faktura dokumentująca zadatek powinna zawierać również kwotę VAT należnego. Schemat księgowania faktury:

- FS – Faktura dokumentująca otrzymanie zadatku (sprzedaż opodatkowana VAT):

- Wn konto 24-9 "Pozostałe rozrachunki – inne"

- Ma konto 84 "Rozliczenia międzyokresowe przychodów" (kwota netto zadatku)

- Ma konto 22-2 "Rozrachunki z tytułu VAT należnego" (kwota VAT)

Przykład księgowania zadatku z VAT

Spółka ABC otrzymała zadatek w wysokości 123 000 zł (brutto) na sprzedaż działki budowlanej opodatkowanej 23% stawką VAT. Kwota netto zadatku wynosi 100 000 zł, a VAT 23 000 zł.

Dekretacja:

| Opis operacji | Kwota | Konto Wn | Konto Ma |

|---|---|---|---|

| WB - Otrzymanie zadatku | 123 000 zł | 13-0 | 24-9 |

| FS - Faktura dokumentująca zadatek | 123 000 zł | 24-9 | 84 (100 000 zł) |

| 22-2 (23 000 zł) |

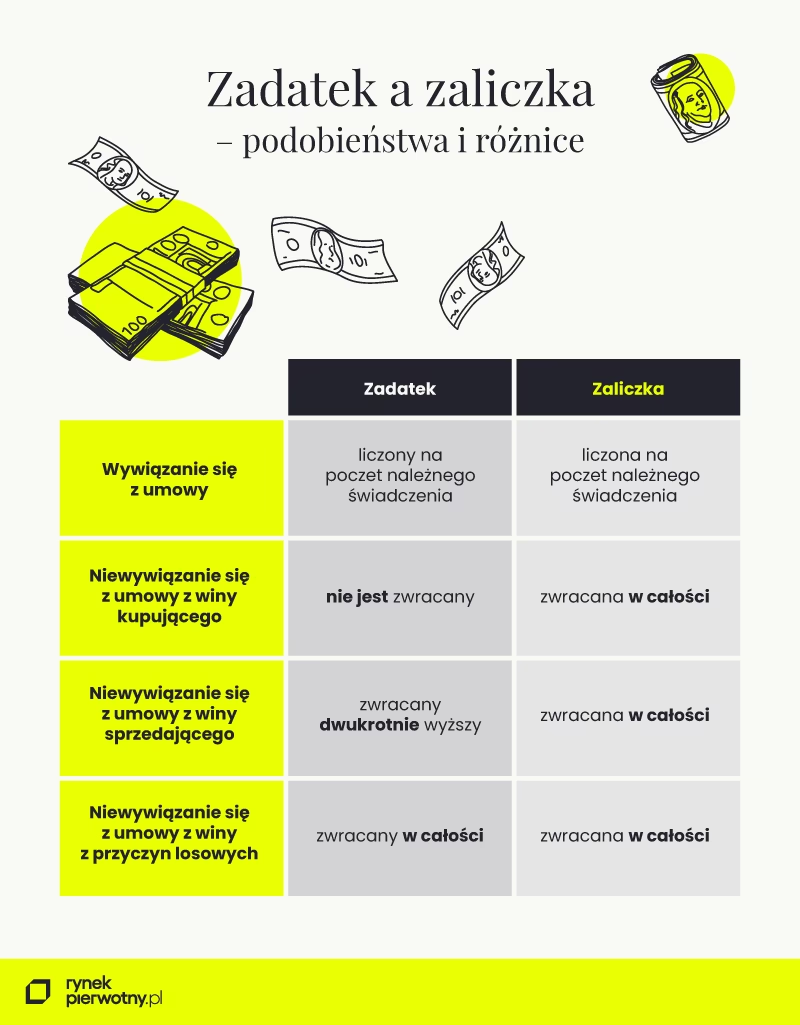

Różnice między zadatkiem a zaliczką – kluczowe rozróżnienie

Pojęcia zadatku i zaliczki są często mylone, jednak w kontekście prawnym i księgowym istnieją istotne różnice. Zaliczka jest częścią ceny przyszłej sprzedaży, wpłacaną na poczet przyszłego świadczenia. W przypadku niewykonania umowy, zaliczka zawsze podlega zwrotowi, niezależnie od tego, która strona zawiniła.

Zasadnicza różnica między zadatkiem a zaliczką tkwi w ich funkcji i konsekwencjach niewykonania umowy:

| Cecha | Zadatek | Zaliczka |

|---|---|---|

| Funkcja | Zabezpieczenie wykonania umowy, kara umowna za niewykonanie | Część ceny, płatność na poczet przyszłego świadczenia |

| Konsekwencje niewykonania umowy przez kupującego | Przepada na rzecz sprzedającego | Podlega zwrotowi |

| Konsekwencje niewykonania umowy przez sprzedającego | Zwraca zadatek w podwójnej wysokości | Zwraca zaliczkę |

| Zwrot w przypadku rozwiązania umowy za porozumieniem stron lub z przyczyn niezależnych | Podlega zwrotowi | Podlega zwrotowi |

W księgowości, zaliczka na zakup nieruchomości również nie jest traktowana jako koszt w momencie wpłaty. Zwykle księguje się ją na koncie 20 "Rozrachunki z odbiorcami i dostawcami" jako należność od dostawcy. Rozliczenie zaliczki następuje w momencie otrzymania faktury za zakup nieruchomości.

Rozliczenie zadatku w różnych sytuacjach – co się dzieje z zadatkiem?

Sposób rozliczenia zadatku zależy od przebiegu transakcji i przyczyn ewentualnego jej niezrealizowania:

- Wykonanie umowy sprzedaży nieruchomości: Zadatek ulega zaliczeniu na poczet ceny sprzedaży nieruchomości. W księgach rachunkowych sprzedającego kwota zadatku przeksięgowywana jest z konta 84 "Rozliczenia międzyokresowe przychodów" na konto 76-0 "Pozostałe przychody operacyjne" (przychody ze sprzedaży nieruchomości).

- Niewykonanie umowy z winy kupującego (dającego zadatek): Sprzedający ma prawo zatrzymać zadatek. W księgach rachunkowych sprzedającego zatrzymany zadatek przeksięgowywany jest z konta 84 "Rozliczenia międzyokresowe przychodów" na konto 76-0 "Pozostałe przychody operacyjne" jako pozostałe przychody operacyjne (odszkodowanie). Wcześniej wykazany VAT należny (jeśli wystąpił) podlega korekcie.

- Niewykonanie umowy z winy sprzedającego (otrzymującego zadatek): Sprzedający zobowiązany jest zwrócić kupującemu zadatek w podwójnej wysokości. W księgach sprzedającego, kwota zadatku (pojedyncza) przeksięgowywana jest z konta 84 na konto 76-0 "Pozostałe przychody operacyjne", natomiast nadwyżka ponad otrzymany zadatek (stanowiąca karę umowną) księgowana jest na konto 76-1 "Pozostałe koszty operacyjne".

- Rozwiązanie umowy za porozumieniem stron lub z przyczyn niezależnych od stron: Zadatek podlega zwrotowi w kwocie nominalnej. W księgach sprzedającego, zadatek jest zwracany kupującemu, a zapis księgowy polega na wyksięgowaniu zobowiązania z konta 24-9 "Pozostałe rozrachunki – inne" i zmniejszeniu środków pieniężnych na koncie 13-0 "Rachunek bieżący".

Pytania i odpowiedzi (FAQ) – najczęściej zadawane pytania o księgowanie zadatku

Prawidłowe księgowanie zadatku na zakup nieruchomości jest istotne dla rzetelności sprawozdań finansowych i zgodności z przepisami. Zrozumienie różnic między zadatkiem a zaliczką, zasad VAT oraz konsekwencji niewykonania umowy pozwala na właściwe ujęcie operacji gospodarczych w księgach rachunkowych i uniknięcie potencjalnych problemów.

Jeśli chcesz poznać inne artykuły podobne do Jak księgować zadatek na zakup nieruchomości?, możesz odwiedzić kategorię Księgowość.