10/10/2024

W świecie finansów przedsiębiorstw, bilans stanowi jedno z fundamentalnych narzędzi, umożliwiających ocenę kondycji finansowej i majątkowej firmy. Jest to zestawienie aktywów i pasywów, sporządzane na konkretny dzień, które niczym fotografia, ukazuje stan przedsiębiorstwa w danym momencie. Zrozumienie bilansu jest kluczowe nie tylko dla księgowych i finansistów, ale również dla właścicieli firm, inwestorów, a nawet pracowników, pragnących mieć pełniejszy obraz sytuacji swojego przedsiębiorstwa.

Czym jest bilans i dlaczego jest tak ważny?

Bilans, zwany również zestawieniem aktywów i pasywów, to podstawowe sprawozdanie finansowe, które prezentuje majątek firmy (aktywa) oraz źródła jego finansowania (pasywa). Jego głównym celem jest dostarczenie rzetelnej i jasnej informacji o sytuacji finansowej jednostki gospodarczej. Dzięki bilansowi można ocenić, co firma posiada (aktywa) i skąd pochodzą środki na sfinansowanie tego majątku (pasywa).

Znaczenie bilansu jest nieocenione, ponieważ:

- Dostarcza kompleksowej informacji o majątku i źródłach jego finansowania: Pozwala zobaczyć, jakie zasoby posiada firma i skąd je pozyskała.

- Umożliwia ocenę stabilności finansowej: Analiza bilansu pozwala na ocenę zdolności firmy do spłaty zobowiązań i jej ogólnej kondycji finansowej.

- Jest podstawą do podejmowania decyzji inwestycyjnych: Inwestorzy analizują bilans, aby ocenić ryzyko inwestycji i potencjalny zwrot.

- Jest narzędziem kontroli zarządczej: Menedżerowie wykorzystują bilans do monitorowania efektywności zarządzania majątkiem firmy.

- Jest wymagany przez prawo: W wielu krajach, w tym w Polsce, sporządzanie bilansu jest obowiązkowe dla większości przedsiębiorstw.

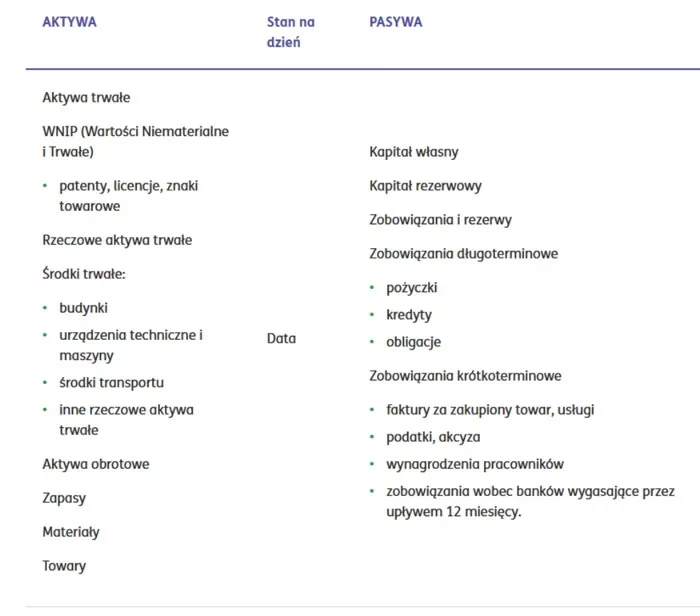

Aktywa: Majątek przedsiębiorstwa

Aktywa to kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ korzyści ekonomicznych. Mówiąc prościej, aktywa to wszystko to, co firma posiada i co przynosi lub może przynieść jej korzyści.

Aktywa dzielimy na:

Aktywa trwałe

Aktywa trwałe to składniki majątku, które są użytkowane przez okres dłuższy niż 12 miesięcy. Ich celem jest długoterminowe wspieranie działalności przedsiębiorstwa. Do aktywów trwałych zaliczamy:

- Rzeczowe aktywa trwałe: budynki, maszyny, urządzenia, środki transportu, grunty. Są to materialne składniki majątku.

- Wartości niematerialne i prawne: patenty, licencje, prawa autorskie, znaki towarowe, oprogramowanie komputerowe. Są to niematerialne prawa majątkowe.

- Inwestycje długoterminowe: akcje, udziały w innych spółkach, obligacje, nieruchomości inwestycyjne. Są to lokaty kapitałowe o charakterze długoterminowym.

- Należności długoterminowe: należności, których termin spłaty jest dłuższy niż 12 miesięcy.

- Długoterminowe rozliczenia międzyokresowe: aktywa wynikające z rozliczeń międzyokresowych, dotyczące okresów przyszłych, dłuższych niż 12 miesięcy.

Aktywa obrotowe

Aktywa obrotowe to składniki majątku, które charakteryzują się krótkim okresem użytkowania, zazwyczaj nie przekraczającym 12 miesięcy. Są one przeznaczone do zużycia, sprzedaży lub przekształcenia w gotówkę w krótkim czasie. Do aktywów obrotowych zaliczamy:

- Zapasy: materiały, surowce, półprodukty, produkty gotowe, towary handlowe. Są to składniki majątku przeznaczone do zużycia w procesie produkcyjnym lub do sprzedaży.

- Należności krótkoterminowe: należności od odbiorców z tytułu sprzedaży towarów i usług, których termin spłaty jest krótszy niż 12 miesięcy.

- Inwestycje krótkoterminowe: krótkoterminowe papiery wartościowe, lokaty bankowe o terminie zapadalności krótszym niż 12 miesięcy.

- Środki pieniężne: gotówka w kasie i na rachunkach bankowych.

- Krótkoterminowe rozliczenia międzyokresowe: aktywa wynikające z rozliczeń międzyokresowych, dotyczące okresów przyszłych, krótszych niż 12 miesięcy.

Pasywa: Źródła finansowania majątku

Pasywa to źródła finansowania majątku przedsiębiorstwa. Pokazują one, skąd firma pozyskała środki na sfinansowanie swoich aktywów. Pasywa dzielimy na:

Kapitał własny

Kapitał własny to podstawowe źródło finansowania działalności przedsiębiorstwa. Reprezentuje on wkład właścicieli w majątek firmy oraz wypracowane przez nią zyski, które nie zostały wypłacone właścicielom. Kapitał własny obejmuje:

- Kapitał podstawowy: wartość wkładów wniesionych przez właścicieli przy założeniu spółki.

- Kapitał zapasowy: kapitał utworzony z zysków zatrzymanych w przedsiębiorstwie, często przeznaczony na pokrycie przyszłych strat lub inwestycje.

- Kapitał rezerwowy: kapitał utworzony z zysku z przeznaczeniem na określone cele, np. rezerwy na ryzyko.

- Zyski (straty) z lat ubiegłych: nierozliczone zyski lub straty z poprzednich lat obrotowych.

- Zysk (strata) netto roku obrotowego: wynik finansowy osiągnięty w danym roku obrotowym.

Kapitał obcy (zobowiązania)

Kapitał obcy, inaczej zobowiązania, to źródła finansowania majątku, które pochodzą od podmiotów zewnętrznych w stosunku do przedsiębiorstwa. Charakteryzują się one koniecznością zwrotu w określonym terminie oraz często odpłatnością (np. odsetki od kredytów). Zobowiązania dzielimy na:

- Zobowiązania długoterminowe: zobowiązania, których termin spłaty jest dłuższy niż 12 miesięcy, np. kredyty bankowe długoterminowe, obligacje.

- Zobowiązania krótkoterminowe: zobowiązania, których termin spłaty jest krótszy niż 12 miesięcy, np. zobowiązania wobec dostawców, zobowiązania z tytułu podatków, kredyty bankowe krótkoterminowe.

- Rezerwy na zobowiązania: rezerwy tworzone na przyszłe, pewne lub prawdopodobne zobowiązania, których termin i kwota nie są jeszcze dokładnie znane.

- Bierne rozliczenia międzyokresowe: zobowiązania wynikające z rozliczeń międzyokresowych, dotyczące bieżącego okresu sprawozdawczego.

Zasada bilansowa: Aktywa = Pasywa

Fundamentalną zasadą bilansu jest równowaga bilansowa, wyrażona równaniem: Aktywa = Pasywa. Oznacza to, że wartość majątku przedsiębiorstwa musi być zawsze równa wartości źródeł jego finansowania. Ta równowaga wynika z logicznej zależności – każdy składnik majątku (aktywa) musi być sfinansowany z jakiegoś źródła (pasywa). Równowaga bilansowa jest podstawowym elementem weryfikacji poprawności sporządzenia bilansu.

Jak czytać i interpretować bilans?

Analiza bilansu to kluczowy element oceny kondycji finansowej przedsiębiorstwa. Podczas interpretacji bilansu warto zwrócić uwagę na:

- Strukturę aktywów: jaki jest udział aktywów trwałych i obrotowych? Czy firma posiada odpowiednią ilość środków pieniężnych? Czy nie ma nadmiernych zapasów?

- Strukturę pasywów: jaki jest udział kapitału własnego i obcego? Czy firma jest nadmiernie zadłużona? Czy posiada stabilną strukturę kapitału?

- Wskaźniki finansowe: na podstawie danych z bilansu można obliczyć szereg wskaźników finansowych, które pozwalają na ocenę płynności finansowej, zadłużenia, rentowności i efektywności zarządzania majątkiem.

- Dynamikę zmian: warto analizować bilanse sporządzone na przestrzeni kilku okresów, aby zobaczyć trendy i zmiany w strukturze majątku i kapitału.

Najczęściej zadawane pytania (FAQ)

Odpowiedź: Aktywa to majątek firmy, wszystko co posiada i co przynosi jej korzyści. Pasywa to źródła finansowania tego majątku, pokazujące skąd firma pozyskała środki.

Pytanie: Dlaczego bilans musi się bilansować?

Odpowiedź: Bilans musi się bilansować, ponieważ każdy składnik majątku (aktywa) musi być sfinansowany z jakiegoś źródła (pasywa). Równowaga Aktywa = Pasywa jest fundamentalną zasadą bilansu.

Pytanie: Jakie są główne rodzaje aktywów?

Odpowiedź: Główne rodzaje aktywów to aktywa trwałe (długoterminowe składniki majątku) i aktywa obrotowe (krótkoterminowe składniki majątku).

Pytanie: Co zaliczamy do kapitału własnego?

Odpowiedź: Do kapitału własnego zaliczamy m.in. kapitał podstawowy, kapitał zapasowy, zyski z lat ubiegłych i zysk netto roku obrotowego.

Pytanie: Czym różnią się zobowiązania długoterminowe od krótkoterminowych?

Odpowiedź: Różnica polega na terminie spłaty. Zobowiązania długoterminowe mają termin spłaty dłuższy niż 12 miesięcy, natomiast krótkoterminowe krótszy niż 12 miesięcy.

Podsumowanie

Bilans jest nieodzownym narzędziem w rachunkowości i analizie finansowej przedsiębiorstwa. Zrozumienie jego struktury, zasad sporządzania i interpretacji jest kluczowe dla każdego, kto chce mieć wgląd w kondycję finansową firmy. Poprzez zestawienie aktywów i pasywów, bilans dostarcza kompleksowej informacji o majątku i źródłach finansowania, umożliwiając ocenę stabilności, efektywności i perspektyw rozwoju przedsiębiorstwa. Regularna analiza bilansu i jego wskaźników jest fundamentem podejmowania świadomych decyzji biznesowych i inwestycyjnych.

Jeśli chcesz poznać inne artykuły podobne do Bilans: Kluczowe Zestawienie Aktywów i Pasywów Firmy, możesz odwiedzić kategorię Księgowość.