04/03/2026

Sprzedaż środków trwałych jest częstą operacją w działalności przedsiębiorstw. Wymaga ona jednak prawidłowego ujęcia w księgach rachunkowych, szczególnie gdy sprzedawany środek trwały nie jest w pełni umorzony. W niniejszym artykule wyjaśnimy, jak prawidłowo zaksięgować niezamortyzowaną część środka trwałego w przypadku jego sprzedaży, bazując na aktualnych przepisach i praktycznych przykładach.

Księgowanie sprzedaży całkowicie umorzonego środka trwałego

W sytuacji, gdy sprzedajemy środek trwały, który jest już w 100% umorzony, sprawa wydaje się być prostsza. Przychód ze sprzedaży takiego składnika majątku, zgodnie z ustawą o rachunkowości, zaliczamy do pozostałych przychodów operacyjnych. Kosztem w tym przypadku będzie jedynie wartość netto środka trwałego, która w przypadku pełnego umorzenia wynosi zero. Jednakże, dla celów prawidłowego wyksięgowania środka trwałego z ewidencji, musimy dokonać odpowiednich zapisów księgowych.

Przykładowo, rozważmy sprzedaż samochodu firmowego, który został już całkowicie zamortyzowany. Fakturę sprzedaży księgujemy w następujący sposób:

- Wartość przychodu netto (cena sprzedaży bez VAT):

- Ma konto 76-0 "Pozostałe przychody operacyjne"

- VAT należny (jeśli występuje):

- Ma konto 22-1 "Rozrachunki z tytułu VAT należnego"

- Należność ogółem (suma wartości netto i VAT):

- Wn konto 24 "Pozostałe rozrachunki" (w analityce: Konto imienne kontrahenta)

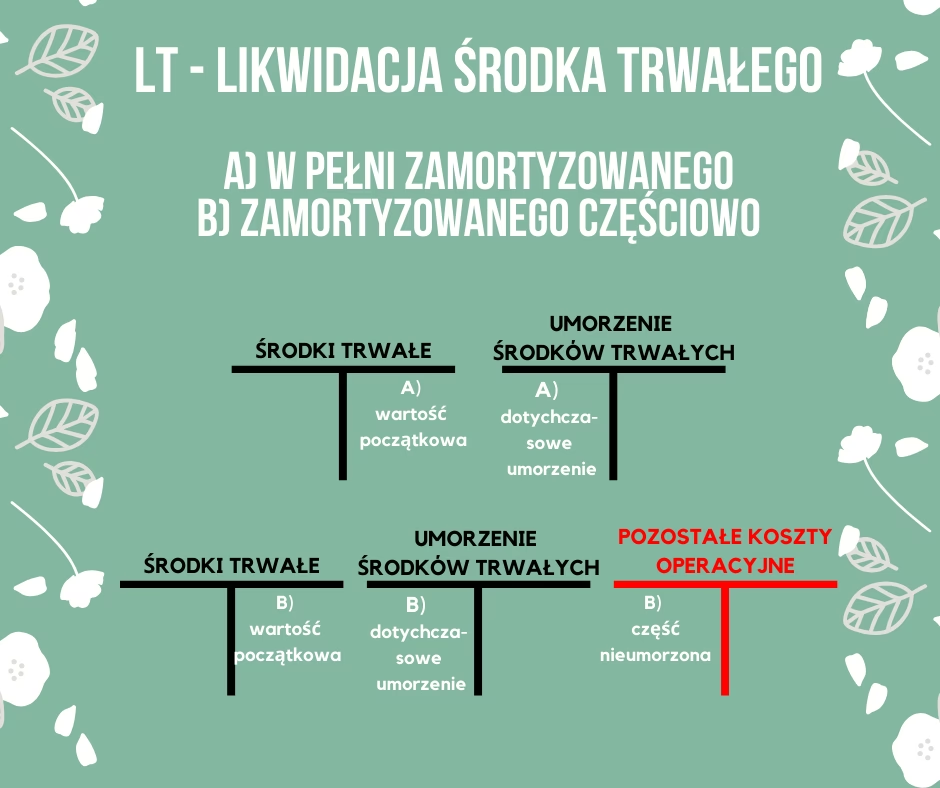

Wyksięgowanie sprzedanego, całkowicie umorzonego środka trwałego z ewidencji bilansowej następuje na podstawie dowodu księgowego "LT - Likwidacja środka trwałego". Zapis księgowy wygląda następująco:

- Wn konto 07-1 "Odpisy umorzeniowe środków trwałych"

- Ma konto 01 "Środki trwałe"

W tym przypadku, wartość umorzenia jest równa wartości początkowej, dlatego wyksięgowujemy środek trwały w całości, a konto 76-1 "Pozostałe koszty operacyjne" nie jest obciążane, ponieważ nie występuje niezamortyzowana wartość.

Księgowanie sprzedaży niecałkowicie umorzonego środka trwałego

Sytuacja staje się nieco bardziej złożona, gdy sprzedajemy środek trwały, który nie został jeszcze w pełni umorzony. W takim przypadku, oprócz przychodu ze sprzedaży, musimy również uwzględnić niezamortyzowaną wartość początkową środka trwałego jako koszt. Ta wartość, nazywana również wartością netto, stanowi różnicę pomiędzy wartością początkową a dotychczasowym umorzeniem.

Podobnie jak w przypadku sprzedaży całkowicie umorzonego środka trwałego, przychód ze sprzedaży księgujemy na koncie 76-0 "Pozostałe przychody operacyjne". Natomiast niezamortyzowaną wartość środka trwałego odnosimy na konto 76-1 "Pozostałe koszty operacyjne". Dodatkowo, wszelkie koszty bezpośrednio związane ze sprzedażą, takie jak koszty demontażu, transportu, prowizje pośredników, również obciążają konto 76-1 "Pozostałe koszty operacyjne".

Załóżmy, że sprzedajemy maszynę produkcyjną, której wartość początkowa wynosiła 100.000 zł, a dotychczasowe umorzenie to 60.000 zł. Wartość netto maszyny wynosi zatem 40.000 zł (100.000 zł - 60.000 zł). Fakturę sprzedaży na kwotę 50.000 zł netto księgujemy następująco:

- Wartość przychodu netto (50.000 zł):

- Ma konto 76-0 "Pozostałe przychody operacyjne"

- VAT należny (jeśli występuje):

- Ma konto 22-1 "Rozrachunki z tytułu VAT należnego"

- Należność ogółem (suma wartości netto i VAT):

- Wn konto 24 "Pozostałe rozrachunki" (w analityce: Konto imienne kontrahenta)

Wyksięgowanie sprzedanej maszyny z ewidencji bilansowej:

- Umorzenie dotychczasowe (60.000 zł):

- Wn konto 07-1 "Odpisy umorzeniowe środków trwałych"

- Niezamortyzowana wartość początkowa (40.000 zł):

- Wn konto 76-1 "Pozostałe koszty operacyjne"

- Wartość początkowa środka trwałego (100.000 zł):

- Ma konto 01 "Środki trwałe"

Konto 76 - Pozostałe koszty i przychody operacyjne

Konto 76 "Pozostałe koszty i przychody operacyjne" jest przeznaczone do ewidencji operacji gospodarczych, które nie są bezpośrednio związane z podstawową działalnością operacyjną jednostki, ale są z nią pośrednio powiązane. Sprzedaż środków trwałych jest właśnie takim przykładem. W ramach konta 76 wyodrębnia się zazwyczaj dwa konta szczegółowe:

- Konto 76-0 "Pozostałe przychody operacyjne" - służy do ewidencji przychodów ze sprzedaży środków trwałych, wartości niematerialnych i prawnych, nieruchomości inwestycyjnych, a także innych przychodów operacyjnych, które nie stanowią przychodów z podstawowej działalności.

- Konto 76-1 "Pozostałe koszty operacyjne" - służy do ewidencji kosztów związanych ze sprzedażą środków trwałych, wartości niematerialnych i prawnych, nieruchomości inwestycyjnych, niezamortyzowanej wartości sprzedanych środków trwałych, a także innych kosztów operacyjnych, które nie stanowią kosztów podstawowej działalności.

Prezentacja w rachunku zysków i strat

W rachunku zysków i strat, przychody i koszty związane ze sprzedażą środków trwałych prezentowane są wynikowo, w pozycji "Zysk/Strata z tytułu rozchodu niefinansowych aktywów trwałych". Nie wykazuje się oddzielnie przychodów i kosztów, lecz jedynie wynik na sprzedaży (saldo kont 76-0 i 76-1).

- Zysk ze sprzedaży (przychody przewyższają koszty) prezentowany jest w pozycji "Zysk z tytułu rozchodu niefinansowych aktywów trwałych" w pozostałych przychodach operacyjnych.

- Strata ze sprzedaży (koszty przewyższają przychody) prezentowana jest w pozycji "Strata z tytułu rozchodu niefinansowych aktywów trwałych" w pozostałych kosztach operacyjnych.

W wariancie kalkulacyjnym rachunku zysków i strat, wynik ten wykazuje się w pozycji G.I, natomiast w wariancie porównawczym w pozycji D.I (zysk) lub E.I (strata).

Pytania i odpowiedzi (FAQ)

- Czy sprzedaż środka trwałego zawsze generuje VAT?

- Nie zawsze. Opodatkowanie VAT sprzedaży środków trwałych zależy od rodzaju środka trwałego i statusu sprzedającego jako podatnika VAT. Zasadniczo, sprzedaż środków trwałych przez czynnych podatników VAT jest opodatkowana, ale istnieją wyjątki, np. sprzedaż gruntów, czy niektóre transakcje zwolnione.

- Jak ustalić wartość początkową i umorzenie środka trwałego?

- Wartość początkowa środka trwałego ustalana jest na moment przyjęcia go do użytkowania i obejmuje cenę nabycia lub koszt wytworzenia oraz koszty związane z przystosowaniem środka trwałego do używania. Umorzenie naliczane jest systematycznie, zgodnie z przyjętą metodą amortyzacji, przez cały okres użytkowania środka trwałego.

- Co zrobić, gdy środek trwały został zlikwidowany, a nie sprzedany?

- Likwidacja środka trwałego, bez sprzedaży, również wymaga wyksięgowania z ewidencji. Wartość netto niezamortyzowanej części likwidowanego środka trwałego zaliczana jest w koszty operacyjne (konto 76-1 "Pozostałe koszty operacyjne").

- Czy koszty związane ze sprzedażą środka trwałego zawsze obciążają konto 76-1?

- Tak, koszty bezpośrednio związane ze sprzedażą środka trwałego, takie jak koszty demontażu, transportu, prowizje pośredników, powinny być ujęte na koncie 76-1 "Pozostałe koszty operacyjne", zmniejszając tym samym wynik na sprzedaży.

Prawidłowe księgowanie sprzedaży środków trwałych, zwłaszcza tych nie w pełni umorzonych, jest kluczowe dla rzetelności sprawozdania finansowego przedsiębiorstwa. Zrozumienie zasad ewidencji na kontach 76-0 i 76-1 oraz prezentacji w rachunku zysków i strat pozwala na uniknięcie błędów i prawidłowe określenie wyniku finansowego z operacji sprzedaży aktywów trwałych.

Jeśli chcesz poznać inne artykuły podobne do Jak zaksięgować niezamortyzowaną część środka trwałego?, możesz odwiedzić kategorię Księgowość.