02/06/2023

Bilans jest podstawowym sprawozdaniem finansowym, które prezentuje sytuację majątkową i finansową przedsiębiorstwa w danym momencie. Jest jak finansowe zdjęcie firmy, pokazujące jej aktywa, pasywa i kapitał własny. Zrozumienie, jakie transakcje mają wpływ na bilans, jest kluczowe dla każdego przedsiębiorcy i księgowego, ponieważ pozwala na prawidłową ocenę kondycji firmy i podejmowanie świadomych decyzji biznesowych.

Co to jest bilans i dlaczego jest ważny?

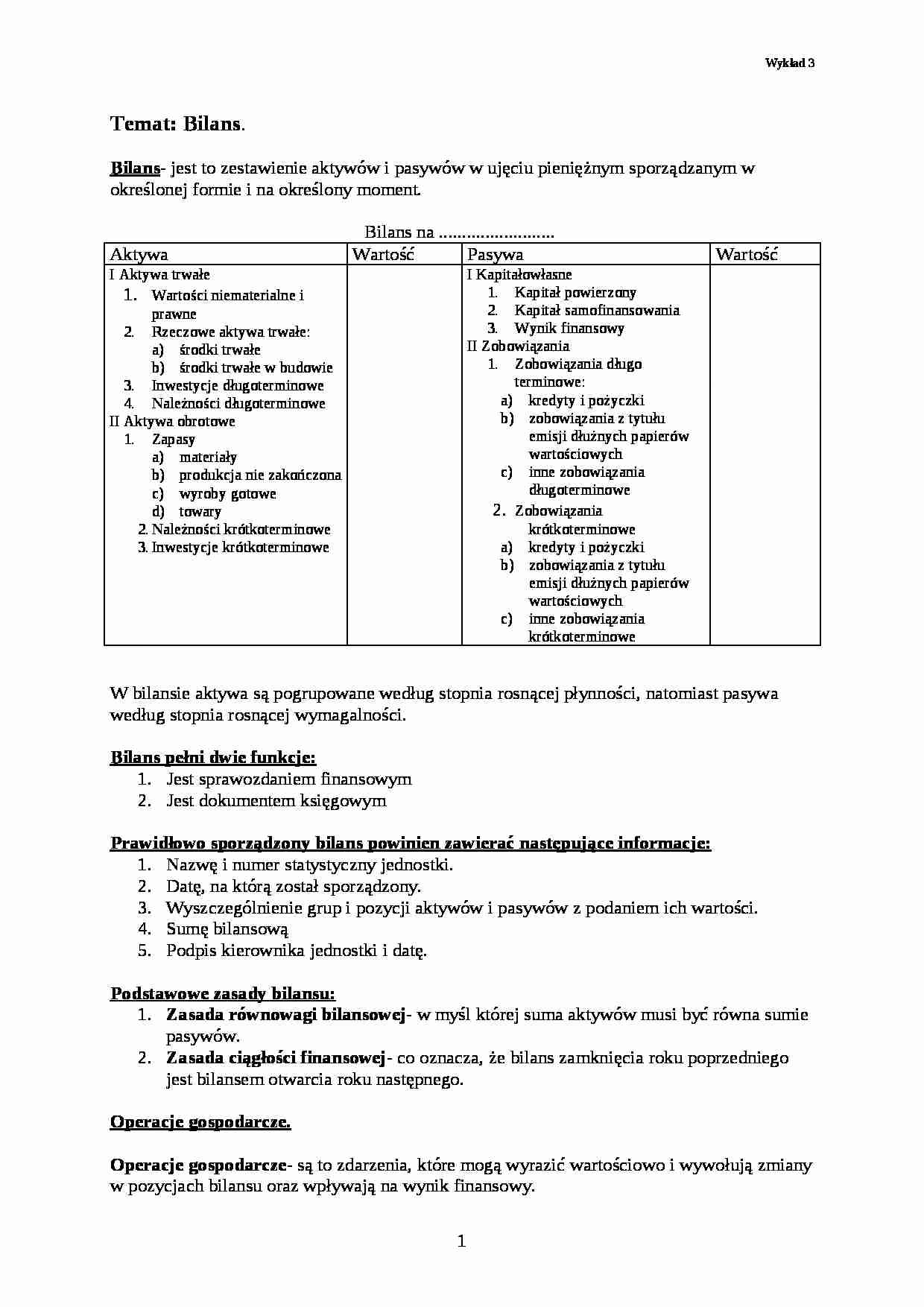

Bilans, znany również jako zestawienie bilansowe, składa się z dwóch głównych części: aktywów i pasywów. Aktywa reprezentują to, co firma posiada – jej majątek. Pasywa pokazują źródła finansowania tego majątku, czyli zobowiązania i kapitał własny. Podstawowa zasada bilansu brzmi: Aktywa = Pasywa. Ta równowaga musi być zachowana w każdej chwili.

Dlaczego bilans jest tak ważny?

- Ocena kondycji finansowej: Bilans dostarcza kompleksowego obrazu finansów firmy, umożliwiając ocenę jej płynności, wypłacalności i stabilności finansowej.

- Podstawa decyzji: Zarząd, inwestorzy, kredytodawcy i inni interesariusze korzystają z bilansu, aby podejmować decyzje dotyczące firmy.

- Zgodność z prawem: Sporządzanie bilansu jest obowiązkiem prawnym dla większości przedsiębiorstw.

- Planowanie finansowe: Analiza bilansów z różnych okresów pozwala na identyfikację trendów i lepsze planowanie przyszłych działań.

Jakie transakcje wpływają na bilans?

Praktycznie każda operacja gospodarcza przeprowadzona przez firmę ma wpływ na bilans. Niektóre transakcje wpływają na jedną stronę bilansu (aktywa lub pasywa), inne na obie strony, ale zawsze z zachowaniem równowagi. Przyjrzyjmy się kluczowym rodzajom transakcji i ich wpływowi na bilans:

Transakcje dotyczące aktywów

Aktywa to kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ korzyści ekonomicznych.

- Zakup aktywów trwałych: Zakup maszyn, urządzeń, nieruchomości czy pojazdów zwiększa wartość aktywów trwałych w bilansie. Jednocześnie, jeśli zakup finansowany jest kredytem, rosną również pasywa (zobowiązania kredytowe). Jeśli zakup jest dokonany za gotówkę, zmniejszają się aktywa obrotowe (środki pieniężne).

- Sprzedaż aktywów trwałych: Sprzedaż maszyn, urządzeń itp. zmniejsza wartość aktywów trwałych. Jeśli sprzedaż generuje zysk, wzrasta kapitał własny (zyski zatrzymane).

- Zakup zapasów: Zakup materiałów, towarów handlowych czy produktów gotowych zwiększa wartość zapasów (aktywa obrotowe). Finansowanie zakupu gotówką zmniejsza środki pieniężne, a zakup na kredyt handlowy zwiększa zobowiązania krótkoterminowe (zobowiązania wobec dostawców).

- Sprzedaż towarów i usług: Sprzedaż generuje należności (aktywa obrotowe) lub wpływy gotówkowe (aktywa obrotowe). Jednocześnie, zmniejszają się zapasy (aktywa obrotowe), a wzrasta kapitał własny (zyski zatrzymane) poprzez wynik finansowy.

- Wpłata należności od odbiorców: Wpływ gotówki od klientów regulujących swoje zobowiązania zwiększa środki pieniężne (aktywa obrotowe) i jednocześnie zmniejsza należności (również aktywa obrotowe). Jest to przykład transakcji, która zmienia strukturę aktywów, ale nie wpływa na ich sumę.

- Udzielenie pożyczki: Udzielenie pożyczki innej firmie lub osobie fizycznej powoduje powstanie należności długoterminowych (aktywa) i zmniejszenie środków pieniężnych (aktywa).

Transakcje dotyczące pasywów

Pasywa to źródła finansowania aktywów jednostki. Dzielą się na zobowiązania i kapitał własny.

- Zaciągnięcie kredytu bankowego: Zaciągnięcie kredytu zwiększa zobowiązania (pasywa) i jednocześnie zwiększa środki pieniężne (aktywa).

- Spłata zobowiązań: Spłata kredytu, zobowiązań wobec dostawców czy innych zobowiązań zmniejsza zobowiązania (pasywa) i jednocześnie zmniejsza środki pieniężne (aktywa).

- Otrzymanie zaliczki od odbiorcy: Otrzymanie zaliczki na przyszłą sprzedaż towarów lub usług powoduje powstanie zobowiązań krótkoterminowych (pasywa - zobowiązania z tytułu zaliczek) i zwiększenie środków pieniężnych (aktywa).

- Emisja akcji: Emisja akcji i pozyskanie kapitału od akcjonariuszy zwiększa kapitał własny (pasywa) i jednocześnie zwiększa środki pieniężne (aktywa).

- Wypłata dywidendy: Wypłata dywidendy akcjonariuszom zmniejsza kapitał własny (zyski zatrzymane) i jednocześnie zmniejsza środki pieniężne (aktywa).

- Powstanie zobowiązań z tytułu wynagrodzeń: Naliczanie wynagrodzeń dla pracowników powoduje powstanie zobowiązań krótkoterminowych (pasywa - zobowiązania z tytułu wynagrodzeń) i jednocześnie obniża kapitał własny (zyski zatrzymane) poprzez koszty wynagrodzeń wpływające na wynik finansowy.

Transakcje wpływające na kapitał własny

Kapitał własny reprezentuje wkład właścicieli i zyski zatrzymane w przedsiębiorstwie.

- Wypracowanie zysku netto: Zysk netto zwiększa kapitał własny (zyski zatrzymane).

- Poniesienie straty netto: Strata netto zmniejsza kapitał własny (zyski zatrzymane).

- Wniesienie wkładów przez właścicieli: Wniesienie dodatkowych wkładów przez właścicieli (np. gotówki, aportu) zwiększa kapitał własny (kapitał podstawowy lub zapasowy) i jednocześnie aktywa (np. środki pieniężne, aktywa rzeczowe).

- Wypłata dywidendy: Jak wspomniano wcześniej, wypłata dywidendy zmniejsza kapitał własny (zyski zatrzymane) i aktywa (środki pieniężne).

Przykłady transakcji i ich wpływ na bilans

Aby lepiej zrozumieć wpływ transakcji na bilans, rozważmy kilka konkretnych przykładów:

Przykład 1: Zakup komputera za gotówkę

- Aktywa: Wzrasta wartość aktywów trwałych (komputer), zmniejszają się środki pieniężne. Suma aktywów pozostaje bez zmian.

- Pasywa: Brak zmian.

Przykład 2: Sprzedaż towarów handlowych za gotówkę

- Aktywa: Wzrastają środki pieniężne, zmniejszają się zapasy. Suma aktywów może się zmienić w zależności od marży zysku.

- Pasywa: Wzrasta kapitał własny (zyski zatrzymane) poprzez wygenerowany zysk.

Przykład 3: Zaciągnięcie kredytu bankowego

- Aktywa: Wzrastają środki pieniężne.

- Pasywa: Wzrastają zobowiązania (kredyt bankowy).

Przykład 4: Spłata zobowiązań wobec dostawców

- Aktywa: Zmniejszają się środki pieniężne.

- Pasywa: Zmniejszają się zobowiązania wobec dostawców.

Znaczenie prawidłowego księgowania transakcji

Prawidłowe księgowanie wszystkich transakcji jest absolutnie niezbędne dla rzetelności i wiarygodności bilansu. Błędy w księgowaniu mogą prowadzić do zniekształcenia obrazu sytuacji finansowej firmy, co z kolei może skutkować błędnymi decyzjami biznesowymi i problemami prawnymi.

Systemy księgowe oparte na komputerach znacznie ułatwiają śledzenie transakcji i zapewniają, że każda transakcja jest prawidłowo zaksięgowana, wpływając na odpowiednie konta bilansowe. Każda transakcja musi być zaksięgowana zgodnie z zasadą podwójnego zapisu, co oznacza, że każda operacja wpływa co najmniej na dwa konta – po stronie debetowej i kredytowej, zachowując równowagę bilansową.

Podsumowanie

Zrozumienie wpływu transakcji na bilans jest fundamentem wiedzy finansowej każdego przedsiębiorcy. Bilans jest kluczowym narzędziem do oceny kondycji finansowej firmy i podejmowania strategicznych decyzji. Prawidłowe księgowanie transakcji i regularna analiza bilansu pozwalają na efektywne zarządzanie finansami przedsiębiorstwa i zapewnienie jego stabilnego rozwoju. Pamiętaj, że każda operacja gospodarcza, nawet najmniejsza, ma wpływ na bilans – dlatego tak ważne jest rzetelne i systematyczne prowadzenie księgowości.

Najczęściej zadawane pytania (FAQ)

1. Czy wszystkie transakcje wpływają na bilans?

Tak, praktycznie wszystkie transakcje gospodarcze mają wpływ na bilans, zmieniając wartość aktywów, pasywów lub kapitału własnego.

2. Jak zakup aktywów trwałych wpływa na bilans?

Zakup aktywów trwałych zwiększa wartość aktywów trwałych i może zmniejszać aktywa obrotowe (jeśli płatność jest gotówką) lub zwiększać pasywa (jeśli zakup jest finansowany kredytem).

3. Co to są zyski zatrzymane i jak na nie wpływają transakcje?

Zyski zatrzymane to część kapitału własnego, reprezentująca skumulowane zyski przedsiębiorstwa z poprzednich lat, które nie zostały wypłacone akcjonariuszom. Zysk netto zwiększa zyski zatrzymane, a strata netto i wypłata dywidendy zmniejszają zyski zatrzymane.

4. Dlaczego bilans musi być zawsze zrównoważony (aktywa = pasywa)?

Zrównoważenie bilansu wynika z zasady podwójnego zapisu. Każda transakcja wpływa na co najmniej dwa konta, zapewniając, że suma aktywów zawsze równa się sumie pasywów (zobowiązań i kapitału własnego).

5. Czy transakcje gotówkowe i bezgotówkowe wpływają inaczej na bilans?

Zarówno transakcje gotówkowe, jak i bezgotówkowe wpływają na bilans. Transakcje gotówkowe bezpośrednio wpływają na środki pieniężne, natomiast transakcje bezgotówkowe mogą wpływać na inne aktywa (np. należności, zapasy) i pasywa (np. zobowiązania).

Jeśli chcesz poznać inne artykuły podobne do Transakcje a bilans: Jak wpływają na kondycję Twojej firmy?, możesz odwiedzić kategorię Księgowość.