04/09/2024

Nagrody jubileuszowe są ważnym elementem motywacyjnym w wielu przedsiębiorstwach, stanowiąc formę uznania długoletniej pracy i lojalności pracowników. Jednak ich wypłata wiąże się również z koniecznością odpowiedniego ujęcia w księgach rachunkowych. Właściwe księgowanie rezerw na nagrody jubileuszowe jest kluczowe dla rzetelnego przedstawienia sytuacji finansowej firmy i uniknięcia potencjalnych problemów związanych z niedoszacowaniem zobowiązań. Ten artykuł kompleksowo omawia zasady tworzenia i księgowania rezerw na nagrody jubileuszowe w polskim systemie rachunkowości.

- Czym są rezerwy na nagrody jubileuszowe?

- Kiedy należy tworzyć rezerwy na nagrody jubileuszowe?

- Kto nie musi tworzyć rezerw na nagrody jubileuszowe?

- Jak obliczyć rezerwę na nagrody jubileuszowe?

- Jak zaksięgować rezerwy na nagrody jubileuszowe?

- Najczęstsze błędy w tworzeniu rezerw jubileuszowych

- Pytania i odpowiedzi (FAQ)

- Podsumowanie

Czym są rezerwy na nagrody jubileuszowe?

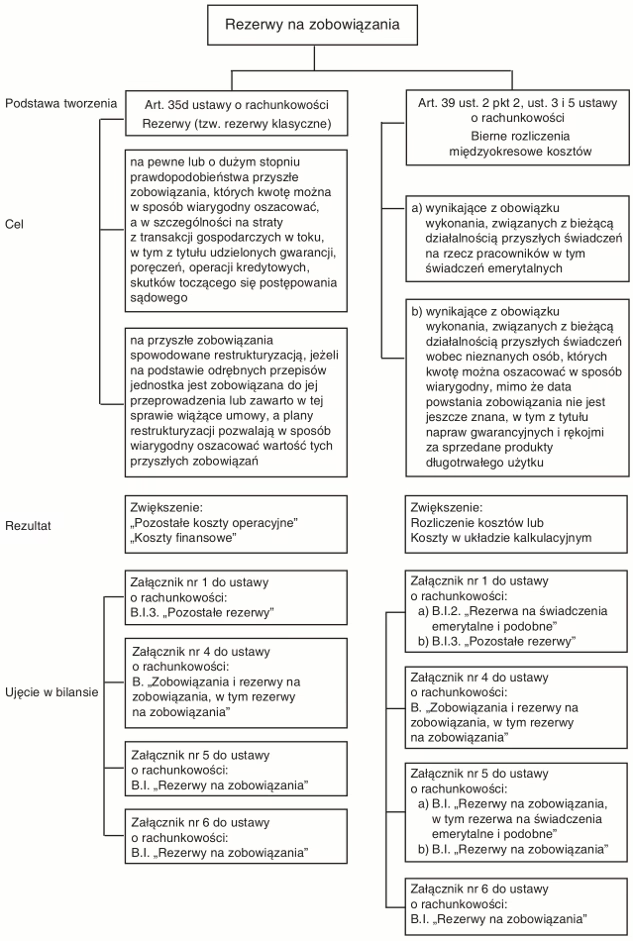

Rezerwy na nagrody jubileuszowe to specyficzny rodzaj biernych rozliczeń międzyokresowych kosztów. Zgodnie z ustawą o rachunkowości, bierne rozliczenia międzyokresowe kosztów to kwoty kosztów, które zostały ujęte w kosztach bieżącego okresu sprawozdawczego, mimo że nie zostały jeszcze poniesione, a zobowiązania z nimi związane powstaną w przyszłych okresach sprawozdawczych. Innymi słowy, rezerwy na nagrody jubileuszowe stanowią prognozę przyszłych wypłat nagród jubileuszowych, które pracownicy nabędą w kolejnych okresach sprawozdawczych, ale które są związane z pracą wykonaną w bieżącym okresie.

Tworzenie rezerw jest podyktowane zasadą memoriału i zasadą współmierności przychodów i kosztów. Zasada memoriału nakazuje ujmować w księgach rachunkowych wszystkie operacje gospodarcze w momencie ich zaistnienia, niezależnie od terminu zapłaty. Zasada współmierności wymaga, aby koszty były powiązane z przychodami, które te koszty wygenerowały. W kontekście nagród jubileuszowych oznacza to, że koszt nagrody jubileuszowej powinien być rozłożony na okres, w którym pracownik wypracowuje prawo do tej nagrody.

Kiedy należy tworzyć rezerwy na nagrody jubileuszowe?

Obowiązek tworzenia rezerw na nagrody jubileuszowe powstaje, gdy łącznie spełnione są dwa podstawowe warunki:

- Istnieje prawny lub zwyczajowy obowiązek wypłaty nagród jubileuszowych. Obowiązek ten musi wynikać z przepisów prawa pracy, układu zbiorowego pracy, regulaminu wynagradzania lub umów o pracę. Samo uznanie nagród jubileuszowych za dobrą praktykę firmy nie jest wystarczające. Musi istnieć formalne zobowiązanie pracodawcy do ich wypłaty.

- Kwota rezerw jest istotna dla rzetelnego i jasnego przedstawienia sytuacji finansowej przedsiębiorstwa. Istotność jest pojęciem względnym i zależy od wielkości i charakterystyki jednostki. Jeżeli nieuwzględnienie rezerw na nagrody jubileuszowe mogłoby wpłynąć na decyzje podejmowane przez użytkowników sprawozdania finansowego, wówczas ich utworzenie jest konieczne. Dla dużych przedsiębiorstw rezerwy na nagrody jubileuszowe zazwyczaj będą istotne, natomiast dla małych firm ich istotność może być niższa.

Kto nie musi tworzyć rezerw na nagrody jubileuszowe?

Ustawa o rachunkowości przewiduje pewne wyjątki od obowiązku tworzenia rezerw na świadczenia pracownicze, w tym na nagrody jubileuszowe. Zgodnie z art. 39 ust. 6 i 7 ustawy, rezerw nie muszą tworzyć:

- Jednostki mikro i małe, z wyjątkiem spółek kapitałowych, spółek komandytowo-akcyjnych, spółek jawnych lub komandytowych, których wszystkimi wspólnikami ponoszącymi nieograniczoną odpowiedzialność są spółki kapitałowe, spółki komandytowo-akcyjne lub spółki z innych państw o podobnej formie prawnej, oraz jednostek, o których mowa w art. 1 ust. 2 pkt 1 i 2a ustawy o rachunkowości (jednostki działające na podstawie Prawa bankowego, przepisów o obrocie papierami wartościowymi, przepisów o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi, przepisów o działalności ubezpieczeniowej i reasekuracyjnej, przepisów o spółdzielczych kasach oszczędnościowo-kredytowych, przepisów o organizacji i funkcjonowaniu funduszy emerytalnych i przepisów o nadzorze nad rynkiem finansowym).

- Organizacje pozarządowe, o ile nie prowadzą działalności gospodarczej.

- Osoby prawne i jednostki organizacyjne działające na podstawie przepisów o stosunku Państwa do Kościoła Katolickiego w Rzeczypospolitej Polskiej, przepisów o stosunku Państwa do innych kościołów i związków wyznaniowych oraz przepisów o gwarancjach wolności sumienia i wyznania.

- Stowarzyszenia jednostek samorządu terytorialnego.

Należy jednak pamiętać, że nawet jeśli jednostka jest zwolniona z obowiązku tworzenia rezerw na mocy ustawy, może podjąć decyzję o ich tworzeniu dobrowolnie, jeśli uzna to za bardziej rzetelne podejście do przedstawienia sytuacji finansowej.

Jak obliczyć rezerwę na nagrody jubileuszowe?

Metoda wyceny rezerw na nagrody jubileuszowe powinna być rzetelna i odzwierciedlać najlepsze oszacowanie kwoty zobowiązania na dzień bilansowy. Zaleca się stosowanie metodologii opisanej w Międzynarodowym Standardzie Rachunkowości 19 (MSR 19) oraz Krajowym Standardzie Rachunkowości 6 (KSR 6). W praktyce wycena rezerw na nagrody jubileuszowe jest procesem złożonym i wymaga uwzględnienia wielu czynników, takich jak:

- Prawdopodobieństwo wypłaty nagród jubileuszowych. Nie wszyscy pracownicy przepracują w firmie wystarczająco długo, aby nabyć prawo do nagrody jubileuszowej. Należy uwzględnić fluktuację kadr i prawdopodobieństwo odejścia pracowników przed nabyciem prawa do nagrody.

- Wysokość nagród jubileuszowych. Wysokość nagród jubileuszowych jest zazwyczaj określona w regulaminie wynagradzania i zależy od stażu pracy. Należy uwzględnić planowane podwyżki wynagrodzeń, które mogą wpłynąć na wysokość przyszłych wypłat.

- Okres pozostający do nabycia prawa do nagrody jubileuszowej. Rezerwę tworzy się na okres, w którym pracownicy wypracowują prawo do nagrody. Im bliżej terminu wypłaty nagrody, tym większa część rezerwy powinna zostać utworzona.

- Stopa dyskontowa. Wycena rezerw na nagrody jubileuszowe powinna uwzględniać efekt dyskontowania, czyli zmniejszenie wartości pieniądza w czasie. Stopa dyskontowa powinna odzwierciedlać ryzyko związane z przyszłymi wypłatami.

Do obliczenia rezerwy na nagrody jubileuszowe można wykorzystać różne metody aktuarialne. Jedną z popularnych metod jest metoda prognozowanych świadczeń jednostkowych (PUC - Projected Unit Credit Method). Metoda ta polega na przypisaniu każdemu przepracowanemu okresowi odpowiedniej części wartości przyszłej nagrody jubileuszowej.

Jak zaksięgować rezerwy na nagrody jubileuszowe?

Zapis księgowy utworzenia rezerwy na nagrody jubileuszowe, w jednostce prowadzącej ewidencję kosztów wyłącznie na kontach zespołu 4, jest następujący:

| Strona Wn | Strona Ma | Opis |

|---|---|---|

| Konto 49 "Rozliczenie kosztów" | Konto 64-1 "Bierne rozliczenia międzyokresowe kosztów" | Utworzenie rezerwy na nagrody jubileuszowe |

Konto 49 "Rozliczenie kosztów" jest kontem wynikowym, na którym ujmuje się koszty rodzajowe. Konto 64-1 "Bierne rozliczenia międzyokresowe kosztów" jest kontem bilansowym, prezentowanym w pasywach bilansu w pozycji "Rezerwy na zobowiązania".

Rozwiązanie rezerwy na nagrody jubileuszowe, w momencie wypłaty nagrody pracownikowi, księguje się odwrotnie:

| Strona Wn | Strona Ma | Opis |

|---|---|---|

| Konto 64-1 "Bierne rozliczenia międzyokresowe kosztów" | Konto 23-0 "Rozrachunki z tytułu wynagrodzeń" | Rozwiązanie rezerwy i wypłata nagrody jubileuszowej |

Najczęstsze błędy w tworzeniu rezerw jubileuszowych

Tworzenie rezerw na nagrody jubileuszowe może być skomplikowane, dlatego często popełniane są błędy. Do najczęstszych błędów należą:

- Nieuwzględnianie okresu gwarantowanego w przypadku przejścia pracownika na emeryturę lub rentę na krótko przed nabyciem prawa do nagrody jubileuszowej. W takim przypadku pracownik powinien otrzymać nagrodę w dniu rozwiązania stosunku pracy, nawet jeśli formalnie nie osiągnął jeszcze wymaganego stażu pracy.

- Tworzenie rezerw tylko na najbliższe płatności. Rezerwy powinny być tworzone na wszystkie przyszłe nagrody jubileuszowe, do których pracownicy nabędą prawo w przyszłości, a nie tylko na te, które zostaną wypłacone w najbliższym okresie.

- Nie uwzględnianie wzrostu wynagrodzeń. Wycena rezerw powinna uwzględniać prognozowany wzrost wynagrodzeń, który wpłynie na wysokość przyszłych wypłat nagród jubileuszowych.

- Nie uwzględnianie dyskonta lub zastosowanie nieprawidłowej stopy dyskontowej. Pominięcie dyskontowania lub zastosowanie nieodpowiedniej stopy dyskontowej może zniekształcić wartość rezerwy.

- Błędy rachunkowe w kalkulacji rezerw. Niewłaściwe zastosowanie metod wyceny lub błędy w obliczeniach mogą prowadzić do nieprawidłowej wysokości rezerwy.

Pytania i odpowiedzi (FAQ)

- Czy rezerwy na nagrody jubileuszowe są obowiązkowe dla wszystkich firm?

- Nie, niektóre jednostki, takie jak mikro i małe przedsiębiorstwa (z pewnymi wyjątkami), organizacje pozarządowe i inne, są zwolnione z obowiązku tworzenia rezerw na nagrody jubileuszowe.

- Jak często należy aktualizować rezerwy na nagrody jubileuszowe?

- Rezerwy na nagrody jubileuszowe powinny być aktualizowane co najmniej na dzień bilansowy, a także w każdym przypadku, gdy pojawią się nowe informacje, które mogą istotnie wpłynąć na ich wysokość.

- Gdzie w bilansie prezentowane są rezerwy na nagrody jubileuszowe?

- Rezerwy na nagrody jubileuszowe prezentowane są w pasywach bilansu w pozycji "Rezerwy na zobowiązania".

- Czy wypłata nagrody jubileuszowej jest kosztem podatkowym?

- Tak, wypłacone nagrody jubileuszowe stanowią koszt uzyskania przychodów, pod warunkiem spełnienia określonych warunków.

Podsumowanie

Tworzenie rezerw na nagrody jubileuszowe jest istotnym elementem prawidłowej rachunkowości. Pozwala na rzetelne przedstawienie sytuacji finansowej przedsiębiorstwa i uniknięcie zaskoczeń w przyszłości. Zrozumienie zasad tworzenia i księgowania rezerw, a także unikanie najczęstszych błędów, jest kluczowe dla zapewnienia zgodności z przepisami i prawidłowego zarządzania finansami firmy. W razie wątpliwości warto skorzystać z pomocy specjalistów z zakresu rachunkowości lub audytu.

Jeśli chcesz poznać inne artykuły podobne do Rezerwy na nagrody jubileuszowe: Kompletny przewodnik, możesz odwiedzić kategorię Księgowość.