08/04/2023

W dzisiejszym dynamicznym świecie biznesu, prawidłowe zarządzanie finansami przedsiębiorstwa jest kluczowe dla jego stabilności i rozwoju. Jednym z istotnych aspektów rachunkowości jest tworzenie rezerw na świadczenia pracownicze. Ale kiedy dokładnie pojawia się obowiązek ich tworzenia? Jakie przepisy regulują tę kwestię i dlaczego wycena aktuarialna odgrywa tak ważną rolę? W niniejszym artykule odpowiemy na te pytania, dostarczając kompleksowej wiedzy na temat rezerw pracowniczych.

- Podstawy Prawne Tworzenia Rezerw na Świadczenia Pracownicze

- Kiedy Konkretnie Trzeba Tworzyć Rezerwy?

- Rodzaje Świadczeń Pracowniczych Wymagających Rezerw

- Wycena Aktuarialna Rezerw Pracowniczych - Dlaczego Jest Tak Ważna?

- Proces Wyceny Aktuarialnej Rezerw Pracowniczych

- Kto Powinien Dokonywać Wyceny Aktuarialnej?

- Powszechne Błędy i Nieporozumienia

- Podsumowanie

Podstawy Prawne Tworzenia Rezerw na Świadczenia Pracownicze

Obowiązek tworzenia rezerw na świadczenia pracownicze nie jest kwestią uznaniową, lecz wynika wprost z obowiązujących przepisów prawa. Kluczowym aktem prawnym jest Ustawa o Rachunkowości. Artykuł 39 ust. 2 pkt 2 tej ustawy jasno precyzuje konieczność dokonywania biernych rozliczeń międzyokresowych kosztów, które dotyczą przyszłych świadczeń na rzecz pracowników, związanych z bieżącą działalnością przedsiębiorstwa.

Oprócz Ustawy o Rachunkowości, istotne regulacje w tym zakresie zawierają:

- Krajowy Standard Rachunkowości nr 6 (KSR 6) - standard ten szczegółowo reguluje zasady wyceny i ujmowania rezerw na świadczenia pracownicze w księgach rachunkowych.

- Międzynarodowy Standard Rachunkowości nr 19 (MSR 19) - standard międzynarodowy, który dostarcza wytycznych dotyczących rachunkowości świadczeń pracowniczych, szczególnie przydatny przy wycenie świadczeń emerytalnych i podobnych.

- Krajowy Standard Aktuarialny nr 1 (KSA 1) - standard ten określa zasady postępowania dla aktuariuszy dokonujących wyceny rezerw na świadczenia pracownicze, zapewniając jednolitość i czytelność raportów aktuarialnych.

Te akty prawne i standardy stanowią fundament, na którym opiera się obowiązek tworzenia rezerw na świadczenia pracownicze. Ich znajomość jest niezbędna dla każdego przedsiębiorcy i księgowego.

Kiedy Konkretnie Trzeba Tworzyć Rezerwy?

Kluczowym warunkiem powstania obowiązku tworzenia rezerw jest istnienie zobowiązania przedsiębiorstwa do wypłaty przyszłych świadczeń pracowniczych. Zobowiązanie to musi wynikać jasno z:

- Przepisów prawa – jak np. Kodeks Pracy, który reguluje odprawy emerytalne, rentowe i pośmiertne.

- Układów pracy – zakładowe układy zbiorowe pracy mogą wprowadzać dodatkowe świadczenia.

- Umów o pracę – indywidualne umowy o pracę mogą zawierać klauzule dotyczące świadczeń pracowniczych.

- Regulaminów wynagradzania – wewnętrzne regulaminy firmy mogą określać zasady wypłaty nagród jubileuszowych, dodatków stażowych i innych świadczeń.

- Niesformalizowanych praktyk – jeśli firma przez lata wypłacała określone świadczenia, nawet bez formalnych regulacji, może powstać tzw. zwyczajowo oczekiwane zobowiązanie. Zmiana takiej praktyki, która pogorszyłaby relacje z pracownikami, może być problematyczna.

Ważnym aspektem jest również istotność wysokości potencjalnych świadczeń. Rezerwy tworzy się, gdy kwota przyszłych świadczeń jest na tyle znacząca, że może wpłynąć na rzetelny i jasny obraz sytuacji finansowej przedsiębiorstwa. Oceny istotności dokonuje się indywidualnie, biorąc pod uwagę specyfikę działalności i skalę przedsiębiorstwa.

Rodzaje Świadczeń Pracowniczych Wymagających Rezerw

Standard MSR 19 wyróżnia cztery podstawowe kategorie świadczeń pracowniczych, z których niektóre wymagają tworzenia rezerw:

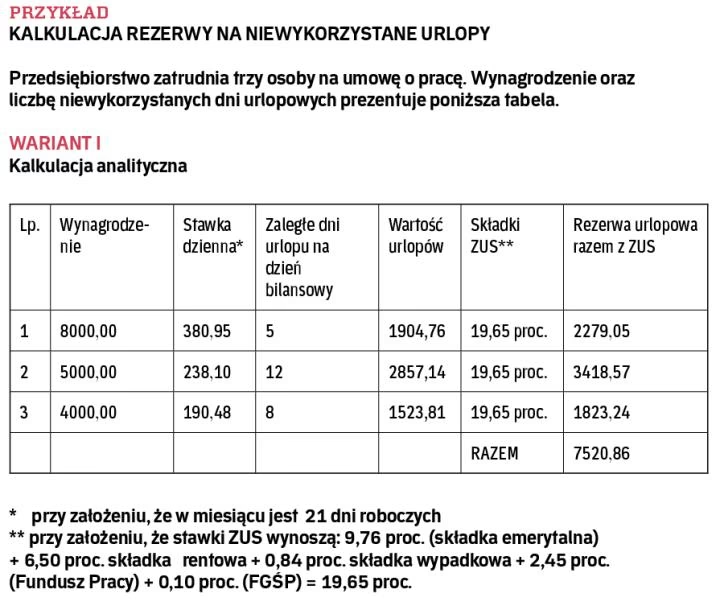

- Krótkoterminowe świadczenia pracownicze – rozliczane w całości w ciągu 12 miesięcy od zakończenia okresu sprawozdawczego (np. wynagrodzenia, urlopy, zwolnienia chorobowe). Zazwyczaj nie wymagają tworzenia rezerw w formie wyceny aktuarialnej, ale mogą wymagać bieżących rozliczeń.

- Świadczenia po okresie zatrudnienia – świadczenia emerytalne, odprawy emerytalne, ubezpieczenia na życie po okresie zatrudnienia. Te świadczenia zazwyczaj wymagają tworzenia rezerw i wyceny aktuarialnej, szczególnie w przypadku długoterminowych zobowiązań.

- Inne długoterminowe świadczenia pracownicze – nagrody jubileuszowe, odprawy rentowe, dodatki stażowe, długoterminowe urlopy. Wymagają tworzenia rezerw i wyceny aktuarialnej, ze względu na ich długoterminowy charakter i konieczność uwzględnienia czynników demograficznych i ekonomicznych.

- Świadczenia z tytułu rozwiązania stosunku pracy – odprawy z tytułu zwolnień grupowych. W zależności od okoliczności i regulacji mogą wymagać tworzenia rezerw.

Najczęściej wycenianymi rezerwami pracowniczymi są rezerwy na odprawy emerytalne, rentowe, pośmiertne, nagrody jubileuszowe oraz inne świadczenia wynikające z regulaminów wynagradzania i zakładowych układów pracy.

Wycena Aktuarialna Rezerw Pracowniczych - Dlaczego Jest Tak Ważna?

Wycena rezerw na długoterminowe świadczenia pracownicze, takie jak odprawy emerytalne czy nagrody jubileuszowe, jest procesem złożonym i wymagającym specjalistycznej wiedzy. Zalecaną, a w wielu przypadkach wręcz obligatoryjną metodą wyceny jest wycena aktuarialna. Dlaczego jest ona tak istotna?

- Uwzględnienie czynników długoterminowych: Wycena aktuarialna uwzględnia szereg czynników, które mają wpływ na wartość przyszłych świadczeń, takich jak:

- Rotacja pracowników – prawdopodobieństwo odejścia pracowników z pracy przed nabyciem prawa do świadczeń.

- Ryzyko śmierci i niezdolności do pracy – prawdopodobieństwo wystąpienia zdarzeń losowych wpływających na wypłatę świadczeń.

- Wzrost wynagrodzeń – prognozy wzrostu płac, które wpływają na wysokość odpraw i nagród.

- Stopa dyskontowa – aktualna wartość pieniądza w czasie, uwzględniająca inflację i ryzyko.

- Zgodność z przepisami: Zarówno KSR 6, jak i MSR 19 zalecają, a w przypadku długoterminowych świadczeń wręcz wymagają, stosowania metod aktuarialnych przy wycenie rezerw.

- Rzetelność i wiarygodność: Wycena aktuarialna, przeprowadzona przez licencjonowanego aktuariusza, zapewnia obiektywną i wiarygodną kwotę rezerw, co jest istotne dla prawidłowego przedstawienia sytuacji finansowej firmy w sprawozdaniach finansowych.

- Uniknięcie przeszacowania lub niedoszacowania rezerw: Brak profesjonalnej wyceny może prowadzić do błędnego oszacowania rezerw, co z kolei może zniekształcić wyniki finansowe przedsiębiorstwa.

Proces Wyceny Aktuarialnej Rezerw Pracowniczych

Proces wyceny aktuarialnej rezerw pracowniczych zazwyczaj obejmuje następujące etapy:

- Ustalenie warunków współpracy: Konsultacje z aktuariuszem w celu omówienia zakresu wyceny, rodzaju świadczeń, terminów realizacji i kosztów.

- Zebranie danych: Przekazanie aktuariuszowi danych dotyczących pracowników (wiek, staż pracy, wynagrodzenie, płeć itp.) oraz informacji o obowiązujących regulacjach dotyczących świadczeń pracowniczych (umowy, regulaminy, układy zbiorowe).

- Wycena aktuarialna: Aktuariusz, wykorzystując specjalistyczne metody i oprogramowanie, dokonuje wyceny rezerw na podstawie zebranych danych i przyjętych założeń. Najczęściej stosowaną metodą jest metoda prognozowanych uprawnień jednostkowych (Projected Unit Credit).

- Przygotowanie raportu: Aktuariusz sporządza szczegółowy raport z wyceny, zawierający wyniki, opis metodologii, przyjęte założenia oraz interpretację wyników. Raport powinien być zgodny z KSA 1 i wskazywać standard rachunkowości (KSR 6 lub MSR 19), z którym jest zgodna prezentacja wyników.

- Akceptacja i dostarczenie raportu: Po akceptacji założeń przez klienta, finalny raport jest dostarczany, często w formie papierowej i elektronicznej.

Kto Powinien Dokonywać Wyceny Aktuarialnej?

Zaleca się, aby wyceny aktuarialnej rezerw pracowniczych dokonywał licencjonowany aktuariusz. Aktuariusz to specjalista posiadający wiedzę z zakresu matematyki finansowej, statystyki i rachunkowości, uprawniony do wykonywania wycen aktuarialnych. Korzystanie z usług aktuariusza gwarantuje:

- Profesjonalizm i kompetencje: Aktuariusz posiada odpowiednie kwalifikacje i doświadczenie w wycenie rezerw pracowniczych.

- Obiektywność: Aktuariusz jest niezależnym ekspertem, co zapewnia obiektywność i wiarygodność wyceny.

- Zgodność z przepisami: Aktuariusz dba o to, aby wycena była zgodna z obowiązującymi standardami rachunkowości i aktuarialnymi.

Powszechne Błędy i Nieporozumienia

Często spotykanym błędem jest przekonanie, że rezerwy na świadczenia pracownicze wynikające z Kodeksu Pracy (np. odprawy emerytalne, rentowe, pośmiertne) są nieistotne bilansowo i nie ma konieczności ich tworzenia. Jest to błędne założenie. Nawet świadczenia wynikające z Kodeksu Pracy mogą być istotne, szczególnie w firmach o dużym zatrudnieniu i specyficznej strukturze wiekowej pracowników.

Przykładem mogą być rezerwy na odprawy pośmiertne. Statystyki pokazują, że prawdopodobieństwo zgonu w przedziale wiekowym 18-67 lat jest znacznie wyższe niż przejścia na rentę inwalidzką. Dlatego, jeśli firma tworzy rezerwy na odprawy rentowe, tym bardziej powinna uwzględnić rezerwy na odprawy pośmiertne. Tylko profesjonalna wycena aktuarialna może rzetelnie ocenić istotność tych rezerw.

Podsumowanie

Tworzenie rezerw na świadczenia pracownicze jest obowiązkiem wynikającym z przepisów prawa. Obowiązek ten powstaje, gdy przedsiębiorstwo ma zobowiązanie do wypłaty przyszłych świadczeń, wynikające z przepisów, umów, regulaminów lub utrwalonych praktyk. Wycena rezerw na długoterminowe świadczenia pracownicze powinna być przeprowadzana przez licencjonowanego aktuariusza, z wykorzystaniem metod aktuarialnych, aby zapewnić rzetelność i zgodność z obowiązującymi standardami. Prawidłowe tworzenie rezerw na świadczenia pracownicze to kluczowy element odpowiedzialnej i przejrzystej rachunkowości, wpływający na wiarygodność sprawozdań finansowych i stabilność finansową przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Rezerwy na Świadczenia Pracownicze: Kiedy Są Konieczne?, możesz odwiedzić kategorię Księgowość.