08/11/2023

W świecie finansów korporacyjnych pojęcia wykupu akcji i umorzenia akcji często pojawiają się w dyskusjach o strategiach kapitałowych spółek. Chociaż oba terminy mogą wydawać się podobne, opisują fundamentalnie różne operacje, które mają odmienny wpływ na strukturę kapitałową firmy i prawa akcjonariuszy. Zrozumienie różnic między tymi dwoma procesami jest kluczowe dla inwestorów, analityków finansowych i wszystkich osób zainteresowanych rynkiem kapitałowym.

Co to jest Umorzenie Akcji?

Umorzenie akcji to proces prawny i księgowy, w wyniku którego akcje danej spółki są wycofywane z obiegu i przestają istnieć. Jest to trwała redukcja kapitału zakładowego spółki. Umorzenie akcji prowadzi do wygaszenia praw związanych z tymi akcjami – przestają one reprezentować udział w kapitale spółki, a ich posiadacze tracą status akcjonariuszy w odniesieniu do umorzonych akcji.

Proces umorzenia akcji jest zazwyczaj regulowany przepisami prawa handlowego i statutem spółki. Może nastąpić z różnych przyczyn, na przykład w wyniku decyzji spółki o zmniejszeniu kapitału zakładowego, wykupu akcji własnych w celu umorzenia, czy też w ramach procedury przymusowego wykupu akcji od mniejszościowych akcjonariuszy.

W kontekście księgowym, umorzenie akcji skutkuje zmniejszeniem kapitału zakładowego w bilansie spółki. Środki wypłacone akcjonariuszom w zamian za umorzone akcje są zazwyczaj księgowane jako zmniejszenie kapitału własnego lub zysków zatrzymanych, w zależności od źródła finansowania umorzenia.

Co to jest Wykup Akcji?

Wykup akcji, znany również jako skup akcji własnych (ang. share buyback), to operacja, w której spółka nabywa własne akcje od akcjonariuszy na rynku wtórnym. W przeciwieństwie do umorzenia, wykupione akcje nie są wycofywane z obiegu natychmiast. Spółka staje się właścicielem tych akcji, które mogą być przechowywane jako akcje własne (akcje skarbowe) lub mogą być ponownie wprowadzone do obiegu w przyszłości, na przykład w ramach opcji menedżerskich, programów motywacyjnych dla pracowników, czy też w celu fuzji i przejęć.

Wykup akcji jest często wykorzystywany jako narzędzie zarządzania kapitałem spółki. Może być postrzegany jako alternatywa dla wypłaty dywidendy, sposób na podniesienie wartości akcji na rynku, czy też obrona przed wrogim przejęciem. Decyzja o wykupie akcji jest zazwyczaj podejmowana przez zarząd spółki i musi być zgodna z przepisami prawa i regulacjami rynkowymi.

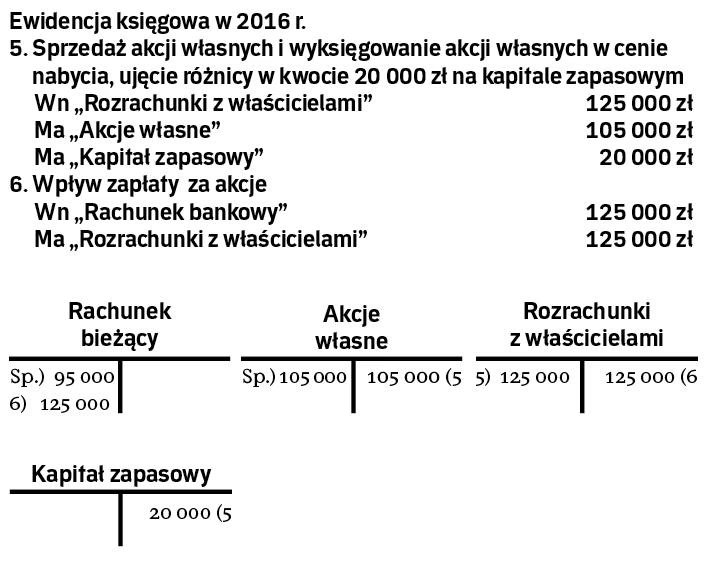

Z punktu widzenia księgowości, wykup akcji skutkuje zmniejszeniem aktywów (gotówki) i kapitału własnego (konkretnie pozycji kapitał zapasowy lub zyski zatrzymane). Akcje własne nabyte przez spółkę są zazwyczaj prezentowane w bilansie jako zmniejszenie kapitału własnego.

Kluczowe Różnice między Umorzeniem a Wykupem Akcji

Podsumowując, główne różnice między umorzeniem akcji a wykupem akcji można przedstawić w tabeli:

| Cecha | Umorzenie Akcji | Wykup Akcji |

|---|---|---|

| Status akcji | Akcje są wycofywane z obiegu i przestają istnieć. | Akcje są nabywane przez spółkę i mogą być przechowywane lub ponownie wprowadzone do obiegu. |

| Kapitał zakładowy | Redukcja kapitału zakładowego spółki. | Brak bezpośredniego wpływu na kapitał zakładowy (wpływ na kapitał własny). |

| Prawa akcjonariuszy | Wygaszenie praw związanych z umorzonymi akcjami. | Akcjonariusze sprzedający akcje tracą status akcjonariusza w odniesieniu do sprzedanych akcji. |

| Cel | Zmniejszenie kapitału, restrukturyzacja kapitałowa, przymusowy wykup. | Zarządzanie kapitałem, podniesienie wartości akcji, alternatywa dla dywidendy, obrona przed przejęciem. |

| Wpływ na liczbę akcji w obiegu | Zmniejszenie liczby akcji w obiegu. | Początkowo brak zmiany w liczbie akcji w obiegu (chyba że akcje własne zostaną umorzone w przyszłości). |

Z prawnego punktu widzenia, jak wskazano w dostarczonym tekście, umorzenie akcji i wykup akcji są traktowane jako odrębne zdarzenia. W przypadku umorzenia akcji dochodzi do ekstynkcji praw, podczas gdy wykup akcji skutkuje przeniesieniem praw związanych z akcjami. Sprawa A (Pty) Ltd v Commissioner for SARS w Republice Południowej Afryki ilustruje, że organy podatkowe mogą próbować utożsamiać te pojęcia, jednak praktyka i orzecznictwo zdają się wskazywać na ich odmienność. Interpretacja organów podatkowych może mieć istotne konsekwencje, zwłaszcza w kontekście przepisów dotyczących opodatkowania dywidend.

Dlaczego Firmy Wykupują Akcje Własne?

Firmy decydują się na wykup akcji własnych z różnych strategicznych powodów, które przynoszą korzyści zarówno spółce, jak i akcjonariuszom. Oto kilka kluczowych motywacji:

- Zwiększenie Zysku na Akcję (EPS): Wykup akcji zmniejsza liczbę akcji pozostających w obiegu. Przy niezmienionym zysku netto, zysk na akcję (EPS) automatycznie wzrasta. Jest to pozytywny sygnał dla inwestorów, ponieważ wyższy EPS często przekłada się na wzrost atrakcyjności akcji i potencjalny wzrost ich ceny.

- Podniesienie Stopy Dywidendy: Podobnie jak w przypadku EPS, wykup akcji, zmniejszając liczbę akcji w obiegu, może zwiększyć stopę dywidendy na pozostałą akcję. Jeżeli spółka utrzyma poziom wypłacanej dywidendy, ale rozdzieli ją na mniejszą liczbę akcji, dywidenda na akcję wzrośnie.

- Wzrost Ceny Akcji: Wykup akcji sygnalizuje rynkowi, że spółka uważa swoje akcje za niedowartościowane i ma nadwyżki gotówki. Zwiększony popyt na akcje wynikający z wykupu, przy założeniu stałej podaży, zazwyczaj prowadzi do wzrostu ceny akcji. Jest to korzystne dla akcjonariuszy, którzy mogą sprzedać akcje po wyższej cenie.

- Efektywne Zarządzanie Nadwyżkami Gotówki: Jeśli spółka generuje znaczące nadwyżki gotówki i nie ma atrakcyjnych możliwości inwestycyjnych, wykup akcji może być efektywnym sposobem na wykorzystanie tych środków i zwrot kapitału akcjonariuszom. Zamiast trzymać nadmiar gotówki na koncie, spółka dzieli się nią z akcjonariuszami, co może być postrzegane jako bardziej efektywne alokowanie kapitału.

- Obrona przed Wrogiem Przejęciem: W sytuacji zagrożenia wrogim przejęciem, wykup akcji może być strategią obronną. Podnosząc cenę akcji, spółka czyni przejęcie droższym i mniej atrakcyjnym dla potencjalnego przejmującego.

- Programy Opcji i Motywacyjne: Wykupione akcje mogą być wykorzystane w programach opcji na akcje dla menedżerów i pracowników, a także w programach motywacyjnych. Spółka może wykorzystać akcje własne do wynagradzania i motywowania kluczowych pracowników.

Zalety i Wady Wykupu Akcji Własnych

Zalety wykupu akcji:

- Dla Akcjonariuszy: Potencjalny wzrost ceny akcji, wzrost stopy dywidendy, elastyczność (akcjonariusze mogą zdecydować, czy sprzedać akcje, czy nie).

- Dla Spółki: Wzrost EPS, poprawa wskaźników finansowych, efektywne zarządzanie kapitałem, pozytywny sygnał dla rynku.

Wady wykupu akcji:

- Dla Akcjonariuszy: Potencjalna utrata okazji do wzrostu wartości akcji w przyszłości (jeśli spółka wykorzystuje nadwyżki gotówki zamiast inwestować w rozwój).

- Dla Spółki: Ryzyko błędnej alokacji kapitału (jeśli środki na wykup mogłyby być lepiej wykorzystane na inwestycje), możliwość negatywnej reakcji rynku, jeśli wykup jest postrzegany jako brak pomysłów na rozwój.

Podsumowanie

Umorzenie akcji i wykup akcji to dwa różne narzędzia zarządzania kapitałem, które spółki mogą wykorzystywać w różnych sytuacjach i w celu osiągnięcia odmiennych celów. Umorzenie akcji prowadzi do trwałego zmniejszenia kapitału zakładowego i liczby akcji w obiegu, podczas gdy wykup akcji jest bardziej elastycznym instrumentem, który pozwala spółce na zarządzanie nadwyżkami gotówki, podnoszenie wartości akcji i realizację celów strategicznych. Zrozumienie różnic między tymi operacjami jest kluczowe dla inwestorów i analityków, aby właściwie ocenić sytuację finansową i perspektywy spółki.

Najczęściej Zadawane Pytania (FAQ)

- Czy wykup akcji jest zawsze korzystny dla akcjonariuszy?

- W większości przypadków wykup akcji jest postrzegany jako korzystny dla akcjonariuszy, ponieważ może prowadzić do wzrostu ceny akcji i stopy dywidendy. Jednak długoterminowy wpływ zależy od strategii spółki i tego, czy wykup akcji jest najlepszym sposobem alokacji kapitału w danym momencie.

- Kiedy spółka powinna wybrać umorzenie akcji zamiast wykupu?

- Umorzenie akcji jest zazwyczaj wybierane, gdy spółka chce trwale zmniejszyć swój kapitał zakładowy, na przykład w ramach restrukturyzacji kapitałowej lub w przypadku braku perspektyw wzrostu, które uzasadniałyby utrzymywanie kapitału na dotychczasowym poziomie.

- Czy wykup akcji wpływa na wskaźnik zadłużenia spółki?

- Wykup akcji finansowany z gotówki zmniejsza aktywa gotówkowe spółki, co może wpłynąć na wskaźniki płynności. Jeśli wykup jest finansowany długiem, może to zwiększyć wskaźnik zadłużenia spółki.

- Jak wykup akcji różni się od wypłaty dywidendy?

- Zarówno wykup akcji, jak i dywidenda są sposobami na zwrot kapitału akcjonariuszom. Dywidenda to bezpośrednia wypłata gotówki, która jest zazwyczaj opodatkowana jako dochód. Wykup akcji pozwala akcjonariuszom na sprzedaż akcji po potencjalnie wyższej cenie, a zyski kapitałowe mogą być opodatkowane inaczej niż dywidendy, w zależności od jurysdykcji podatkowej.

Jeśli chcesz poznać inne artykuły podobne do Wykup i Umorzenie Akcji: Kluczowe Różnice, możesz odwiedzić kategorię Księgowość.